● 3분기 매출과 영업이익은 컨센서스에 부합할 전망. 전문의약품, 수탁생산 부문의 매출 호 조세, 작년 4Q 개시한 보툴리늄톡신 수출이 견조한 매출 성장 주도.

● 보툴리늄톡신 8월말 유럽, 브라질, 러시아 업체와 수출 MOU 체결, 10월 중순 국내 임상 3상 승인.

● 성과가 빠르게 가시화되고 있는 보툴리늄톡신 사업가치를 반영, 목표주가를 12.7% 상향.

WHAT’S THE STORY

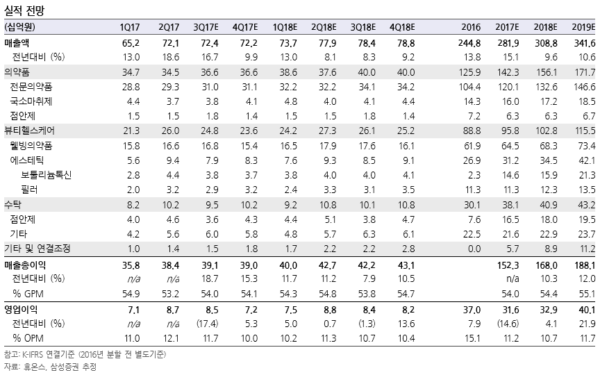

3Q Preview: 3분기 매출액 724억원(+16.7% y-y), 영업이익 85억원 (-17.4% y-y), 영업 이익률 11.7% (-4.8%pt y-y)으로 컨센서스 부합 전망. 의약품 부문 366억원(+19% y-y) 예상. 순환계 및 대사질환 전문의약품(ETC) 판매 호조. 뷰티헬스케어 부문 매출 248 억원 (+5.8% y-y) 예상. 비타민, 비만치료제 등 웰빙의약품은 2분기 수준 매출 유지 는 가운데, 보툴리늄톡신과 필 수출은 2분기 대비 소폭 감소했으나 1분기 대비 여 전한 성장세 전망. 수탁사업 부문 매출 95억원 (+21% y-y) 예상. 연초 일본 제약사의 일회용 점안제 수탁생산 개시한 것이 고성장의 이유. 3분기 판관비율 42.3% (+5.8%p y-y). R&D 투자확대와 신사업 확장, 신제품 출시에 따른 비용증가로 영업이익 전년동 기대비 17.4% 감소.

보툴리늄톡신 수출 MOU 체결과 국내 임상 3상 승인: 동사는 지난 8월 31일 유럽(스페인), 브라질, 시아 업체들과 자체개발 보툴리늄톡신 ‘휴톡스’에 대해 수출 MOU 계약 체 결. 향후 약 6개월의 Exclusivity기간 동안 상대업체가 휴온스의 보툴리늄톡신 공장 실 사, 임상 프로토콜 점검을 거친 후 내년 상반기 본계약 체결 예정. 계약상대방은 각 담당지역에서 자체적으로 2019년 임상 3상 진행, 시판허가 시 휴온스가 제품 공급. 10 월 18일 휴톡스 국내 임상 3상 승인. 국내 출시 2019년 초 예정.

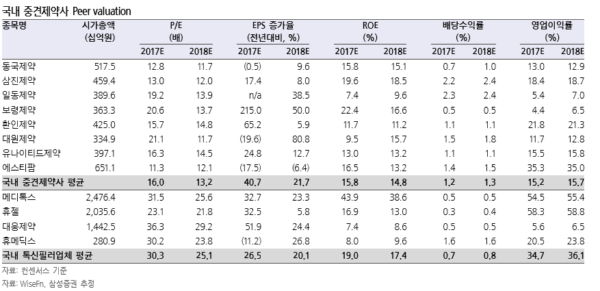

목표주가 12.7% 상향: 기존 제약사업도 물론 견조게 성장고 있지만 동사 주가의 주 요 Catalyst는 보툴리늄톡신 수출. 2017년 8월 유럽 등 3개 지역 보툴리늄톡신 수출 MOU 계약, 10월 국내 임상 3상 승인 획득. 향후 4Q17~2Q18 유럽 등 3개 지역 본계약 체결. 미국, 중국 등 타 지역 수출 MOU 계약체결 기대. 2H18 보툴리늄톡신 생산력 6배 확대 예정. 성과가 빠르게 가시화되는 점을 감안해 보툴리늄톡신 사업가치를 목 표주가 산정에 반영. 목표주가를 기존 71,0000원에서 80,000원 (기존 사업가치 주당 65,000원 + 보툴리늄톡신 수출 가치 주당 15,800원)으로 12.7% 상향. 목표주가 80,000 원의 Implied P/E 19배는 국내 메디컬에스테틱 업체 평균 25배보다 24% 할인된 수준. <자료제공:삼성증권>

|

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr