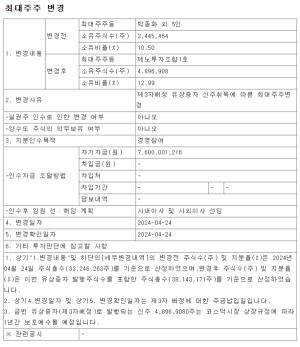

미국 시장 공략이 본격화되는 2018년

미국 시장에서 램시마(미국명: 인플렉트라)의 추가적인 가격인하가 약 14% 이루어지는 등 미국 내 화이자의 적극적인 램시마 마케팅 의지가 확인됨. 1년 전 미국 내 램시마 가격할인율이 시장의 기대에 못 미치는 10%로 결정되며 화이자의 마케팅에 대한 우려의 시각이 존재하였던 것을 상기해보면 화이자의 가격 인하 결정은 향후 램시마의 first mover 전략이 미국에서도 성공적일 가능성이 매우 높음을 시사함. 연말에는 램시마의 시장 점유율은 약 9% 가량으로 예상되며 2018년에는 본격적인 매출 성장이 예상됨. 또한 2018년 상반기에 미국에서 트룩시마의 허가 획득, 하반기에는 출시가 전망됨. 유럽에서의 판매 호조를 고려하면 미국 시장에서도 트룩시마는 first mover로서 우위를 점할 가능성이 높음

파이프라인이 모두 출격하는 2019년

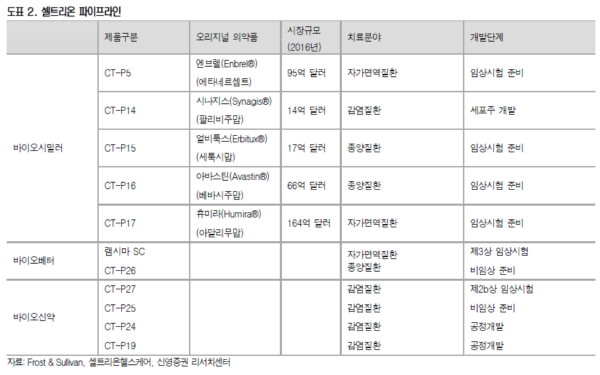

동사의 고성장이 지속될 것으로 전망되며 2019년에는 출시될 예정인 동사의 파이프라인이 모두 순항중임. 최근에는 허셉틴 바이오시밀러 업체와 휴미라 바이오시밀러 업체가 개발 및 출시에 난항을 겪으며 동사의 허쥬마와 램시마 SC제형 출시에 대한 기대감이 더욱 높아지고 있음. 허쥬마는 올해 7월 허가 신청을 완료했고, 램시마 SC제형은 2019년 출시가 예상됨

고성장 지속 모멘텀을 반영하여 목표주가를 22만원으로 상향함

램시마의 미국 시장 공략 본격화와 트룩시마의 유럽 판매 호조를 고려하면 현재 파이프라인이 모두 상업화되는 2019년까지의 고성장 가시성이 매우 높다고 판단됨. 2019년 매출액은 1조 3,372억원, 영업이익은 6,857억원으로 추정되며 고성장이 지속될 전망임. 동사에 대한 투자의견 매수를 유지하며 목표주가를 기존 18만원에서 22만원으로 22% 상향함. 2019년 추정 EPS 4,415원에 Target PER 50배를 적용하여 목표주가를 산출하였음. <자료제공:신영증권>

|

|

박병우 기자 bwpark0918@pharmstock.co.kr