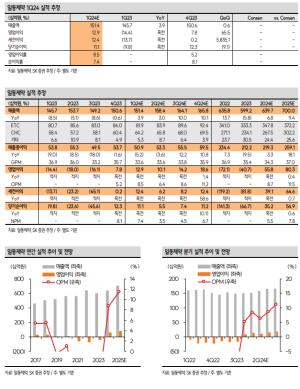

▲인보사 국내 판매 실적 호조, 내년부터 본격적 성장 예상

인보사는 11월 8일 국내 출시 이후 한달만에 100건 이상 시술됨. 국내에서 유전자치료제로 유일하게 허가받은 인보사를 병원이 처방하기 위해서는 유전자 치료기관으로 등록해야하는데 12월 5일 기준 유전자치료기관 등록 병원은 282개로 집계됨. 또한 현재 15개의 종합병원에서 DC(약물위원회)를 통과하여 내년 상반기까지 전체 시술 가능 병원은 최소 500개 이상 전망. 현재까지 시술을 시행한 병원은 약 40개 이상이며 2017년 연말까지 100개 이상에서 시술이 시행될 것으로 예상됨.

▲내년 1월부터 초기 환자 추가 임상

인보사가 제품 출시까지 되었으나 기존 임상은 K&L Grade 3기 환자 대상으로만 진행되었음. 초기 환자인 K&L Grade 2기 환자에 대해서 11월 23일 추가 임상 3상을 승인받았으며 내년 1월부터 임상 진입 예정. 2019년 12월 말 임상종료 예정. 참고로 현재도 K&L Grade 2기 환자에 대한 인보사 처방은 가능한상황임

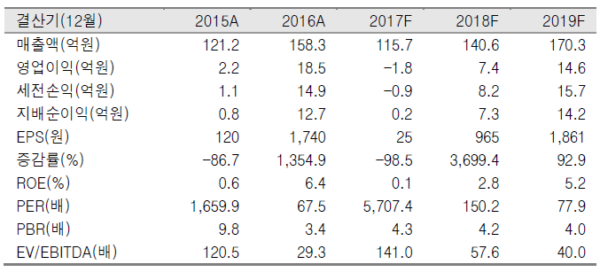

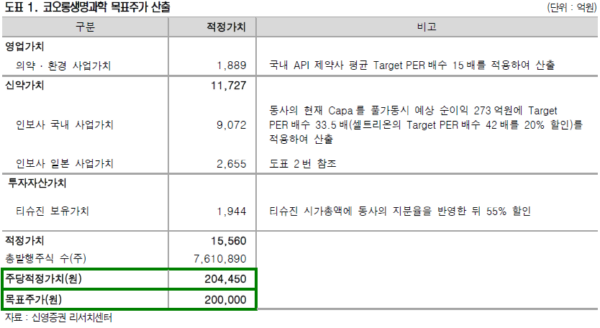

▲투자의견 매수, 목표주가 200,000원 유지

인보사 국내 출시 판매 호조를 반영하여 투자의견 매수, 목표주가 20만원을 유지. 목표주가는 부분합 방식(SOTP. Sum of the parts)을 적용하여 산출하 였는데 동사의 기존 사업가치와 인보사 가치, 티슈진 지분 가치를 합산하여 산출. <자료제공:신영증권>

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr

<저작권자 © 팜스탁 무단전재 및 재배포금지>