- IBK투자증권-나스닥바이오텍, 투자논리는 우리와 다르지 않다

신약개발 기업의 가치는 이익에서만 오지 않는다

2015년 3월 한미약품이 연쇄적으로 신약 파이프라인 기술수출을 발표한 이후, 신약 파이프라인 가치가 신약개발 기업들의 주가에 반영되기 시작했다. 가치의 실체에 대한 논란은 여전하다. 이익만으로는 설명되지 않기 때문이다. 그러나 이는 한국시장에 국한된 것이 아니다. 나스닥에 상장된 바이오텍 역시 이익으로는 설명할 수 없는 경우가 많다.

나스닥바이오텍 인덱스에 포함된 193개 사 중 상위 20개사의 영업익 기여도는 137.8%로 이하의 기업들은 대부분 적자를 기록하고 있다. 3년 연속 적자를 기록하고 있는 기업은 67개에 달한다. 그 중 시가총액이 10억 달러 이상인 기업이 23개에 달한다. 이익 외 다른 가치의 근간이 있다고 보는 편이 합리적일 것이다. 그것은 신약 파이프라인이다. 파이프라인은 기술수출이라는 형태로 실제 거래되고 있고, 임상데이터 등 가치를 계산할 수 있는 요소들이 실재한다. 가치의 실체가 없는 게 아니고 불확실성이 높을 뿐이다. 신약개발 기업에 대한 투자가 파이프라인 개발이 근거하는 과학적 지식과 임상결과에 기반한다면 이는 펀더멘털에 근거한 투자로 이해해야 할 것이다.

이벤트 부재로 인한 변동성 확대는 6월 들어 완화될 것

4월 19일 미국암학회(AACR)의 종료 이후 섹터 단위로 영향을 주는 이벤트는 6월까지 부재한 상태다. 여기에 삼성바이오로직스의 회계처리 기준위반 논란과 대북화해 모드가 더해져 섹터의 불확실성은 계속 확대되는 모양새다. 그러나 이러한 움직임이 계속되지는 않을 것이다. 6월 상순에 미국임상종양학회 연례총회(ASCO 2018), 미국 생명공학사업헙회 컨퍼런스(BIO USA)가 예정돼 있다. 삼성바이오로직스 이슈도 몇 단계의 회의를 거쳐야 하나 6월 까지는 윤곽이 드러날 가능성이 높다고 본다. 우수한 파이프라인을 가진 기업들을 중심으로 관련된 임상 이벤트에 주목할 시기다. 5월17일 오전에 ASCO 2018 초록이 공개됐다. 초록 내용 요약과 함께 2H18~1H19 임상 이벤트가 예상되는 기업들의 정보를 정리했다.

나스닥 바이오텍과 한국 바이오섹터, 투자방식은 다르지 않다

2분기 들어 신약을 개발하는 파이프라인바이오텍들을 중심으로 주가가 급등락하면서 바이오섹터의 주가에 대한 고평가 논란이 일고 있다. 이익관점으로는 설명되지 않는 이들 기업들의 주가 수준 때문이다. 그러나 바이오섹터는 주된 가치의 근간이 이익이 아니다. 이 특성이 한국시장에 국한된 것이 아님을 나스닥 바이오텍 인덱스 소속기업들의 분석을 통해 확인해보고자 한다.

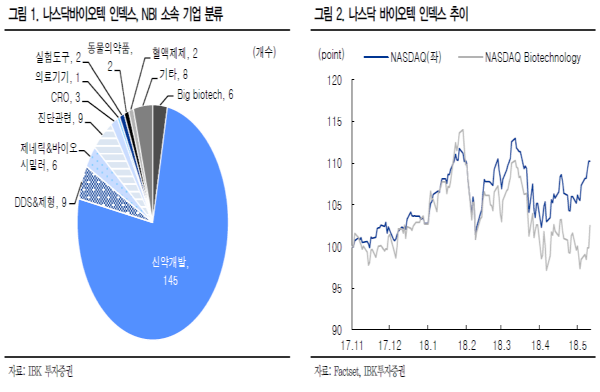

나스닥바이오텍 인덱스, NBI

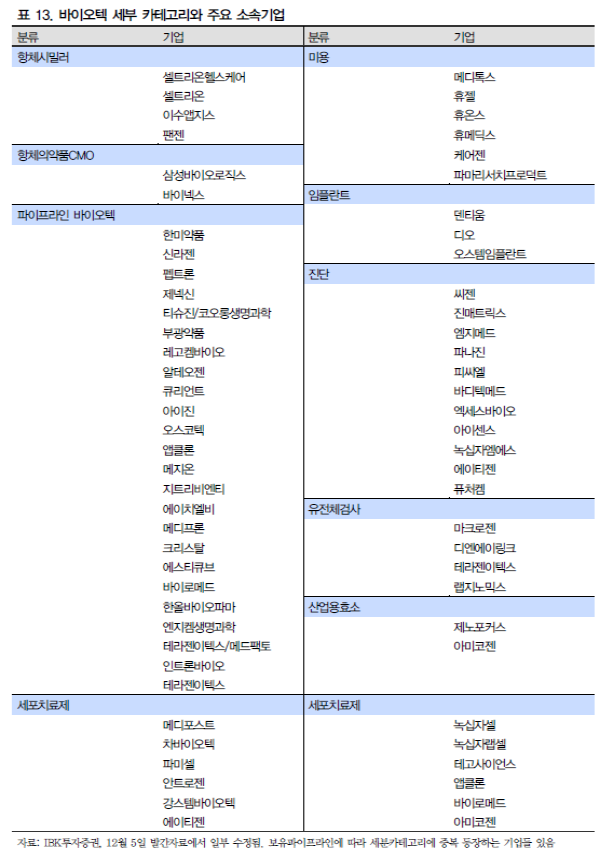

2018년 5월 7일 기준, 나스닥 바이오텍 인덱스, NBI에 포함되어 있는 기업 수는 총 193개다. 이들 중 대부분은 신약개발에 집중하고 있는 회사들로 이미 매출이나 이익이 안정권에 접어든 상위 6개사들을 제외하고도 신약개발에 집중하고 있는 회사는 145개에 달한다.

|

NBI 역시 PER이 적합한 가치판단 도구가 아님: 상위 20개 기업 영업익 비중 137.8%

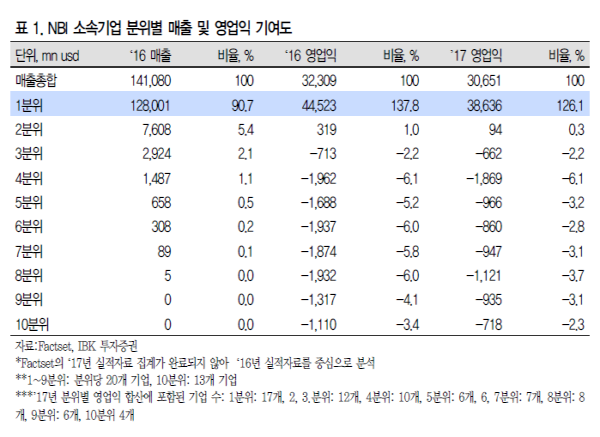

흥미로운 것은 NBI 소속기업들의 실적의 상위집중도가 높다는 사실이다. 2016년 실적을 기준으로 1분위에 소속된 매출상위 20개 기업의 매출 비중은 전체 NBI 소속기업 매출 합산의 90.7%에 달한다. 영업익 비중은 137.8%로 보다 증가한다. 100%를 넘는 비중치가 산출되는 이유는 3분위부터는 적자를 기록하고 있기 때문이다. 실적 집계가 완료되지 않아 대강의 경향성만을 비교할 수 있는 2017년 영업익 비중에서도 1분위 비중은 126.1%로 상위 기업의 압도적 이익기여도를 확인할 수 있으며 분위별 이익기여도의 경향성 역시 2016년도와 크게 다르지 않음을 알 수 있다. PER만을 가치지표로 활용해 NBI의 가치를 판단한다면 상위 20여 개 사만을 평가하는 것과 다르지 않다.

PER이 제약바이오 섹터의 가치평가에 적절한 지표가 아니라는 면에서 나스닥바이오텍과 우리나라 바이오섹터가 큰 차이가 없음을 알 수 있는 대목이다.

|

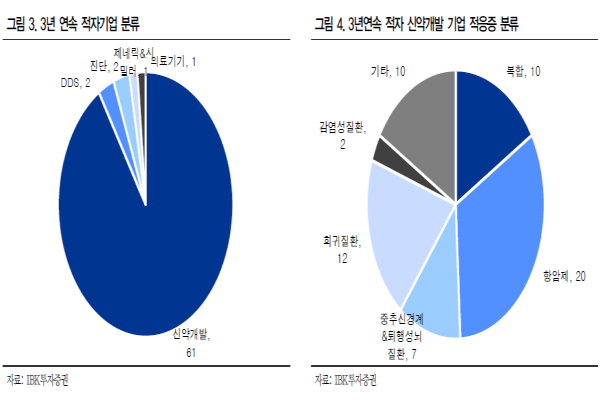

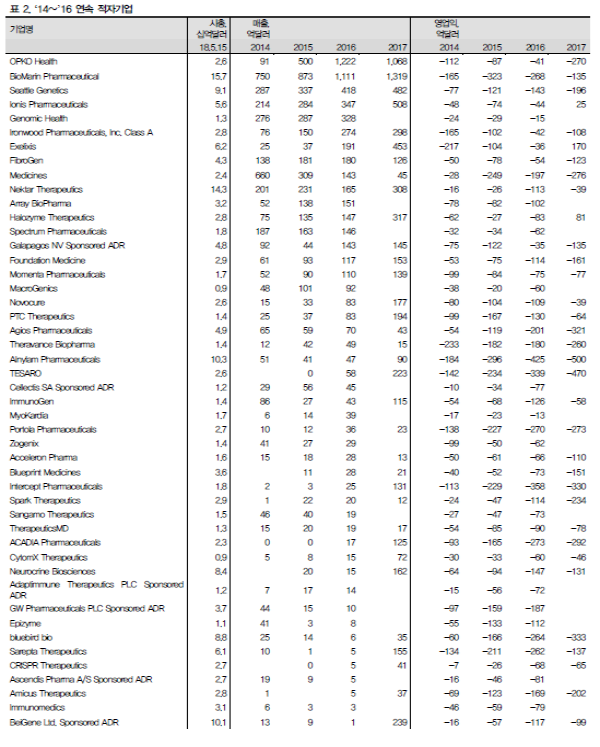

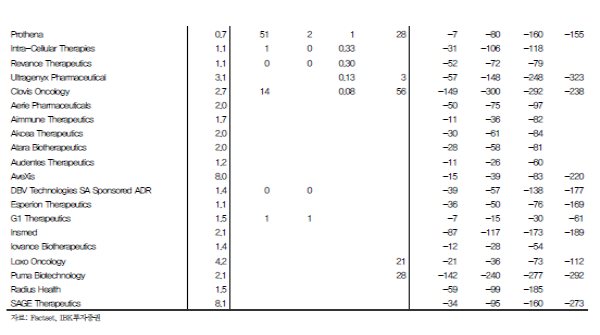

2016년 기준 NBI의 149개사는 적자를 기록했다. 이러한 실적은 2016년의 특별한 상황 때문인 것이 아니다. 2014~2016년의 3년 간 연속 적자를 기업한 기업도 67개에 달하고 있기 때문이다. 적자 기업의 가치가 낮은 것도 아니다. 3년 연속 적자를 기업한이 기업들 중 2016년 한 해 동안 월평균 시가총액이 10억 달러를 초과한 기업이 23개에 달한다. 3년 연속 적자기업 67개 중 2017년 1월부터 지금까지 월평균 시가총액이 10억 달러를 초과하는 기업은 34개사다. 3년 연속 적자기업 중 2017년 실적이 집계된 기업은 45개사, 이 중 2017년 흑자전환한 기업은 3개 사에 불과하다. 결국 이 기업들의 가치는 이익 외에 다른 것- 파이프라인에서 온다는 것을 유추할 수 있다.

|

|

|

긍정적 R&D 결과에 따른 파이프라인 가치반영 사례: 넥타, 록소 , 스펙트럼

몇 가지 사레를 통해 R&D 결과에 따른 주가 움직임을 확인해보자. 파이프라인 가치에 영향을 주는 긍정적인 이벤트에 따라 주가는 크게 상승한다.

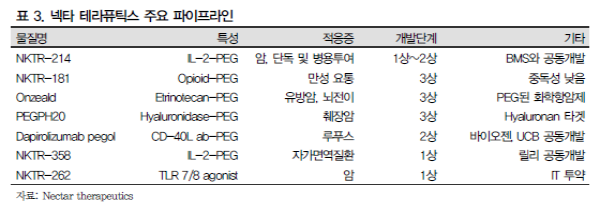

넥타 테라퓨틱스(Nektar Therapeutics)는 페길레이션(PEGlyation)기술을 활용해 의약품을 개발하는 회사다. 페길레이션은 PEG라는 물질을 원료의약품과 결합시켜 지속 시간을 늘리는 데 주로 활용된다. 넥타는 이를 보다 참신하게 활용했다. 예를 들어 NKTR-181은 중독증세가 적은 마약성 진통제다. 기존 마약성 물질에 10KDa 이하 크기의 작은 PEG를 결합시켜 BBB(Blood-Brain Barrier)를 통과하지 못하게 함으로써 뇌내 마약물질의 농도가 급격히 올라가지 않게 조절한다. 이를 통해 마약물질로 인한 행복감(Euphoria)을 감소시켜 중독성을 낮춘다.

뇌전이 유방암 대상으로 3상을 진행중인 ONZEALD (Etrinotecan Pegol), 루푸스로 2상을 진행 중인 Dapirolizumab Pegol (CD40L 항체), 자가면역질환으로 1상을 진행중인 NKTR-358(IL-2-PEG), 최근 BMS와 36억 달러 규모의 공동개발 계약을 체결한 항암제 NKTR-214 모두 페길레이션을 기반으로 한다.

|

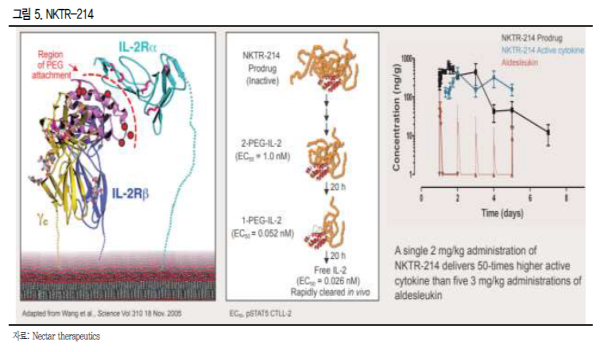

NKTR-214

IL-2에 6개의 PEG를 붙여 약효가 없는 상태로 주사되는 NKTR-214은 체내에서 PEG가 점차 떨어져 나가고 2개가 남으면 비로소 약효가 발휘된다. 이를 통해 기능을 발휘하는 IL-2 농도가 체내에서 일정 수준 이상 유지될 수 있게 된다. 기 허가 받은 IL-2인 Aldesleukin의 문제점을 해결한 것이다. 뿐만 아니라 PEG를 결합시킨 부위도 절묘하다. Treg세포에서 지속적으로 발현되고 있는 IL-2Rα와 IL-2가 결합하는 부위에 PEG가 결합돼 있기 때문에 IL-2에 의한 Treg 세포의 증가가 적다. Treg은 면역과정을 억제하는 세포이기 때문에 양이 늘어날수록 항암효과에는 부정적 영향을 미친다.

|

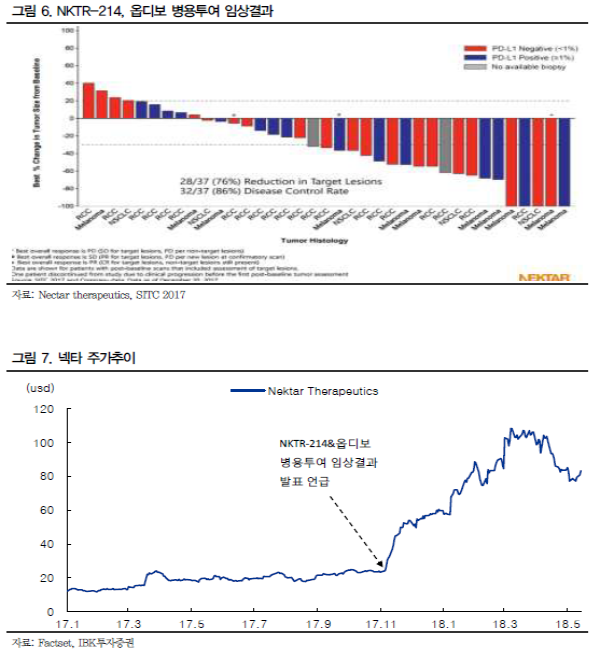

2017년 11월 7일 NKTR-214 임상 결과를 공개한다고 공지한 이후, 학회 (SITC2017)및 투자 컨퍼런스에 참여해 NKTR-214와 옵디보 병용투여 등 긍정적 임상결과들을 공개했고 그 덕분에 12월 5일까지 한달 간 동사 주가는 93.4% 상승했다.

|

록소 온콜로지

록소 온콜로지(Loxo oncology)는 암을 일으키는 유전자 변이를 타겟으로 항암제를 개발하고 있는 회사다. 5월 15일 기준 42.3억 달러의 시가총액을 기록하고 있다. 개발단계가 가장 빠른 파이프라인은 라로트렉티닙(Larotrectinib, LOXO-101)로 TRK퓨전이라고 하는 변이를 타겟으로 하고 있다. TRK퓨전은 여러 암의 원인이 되기 때문에 록소는 라로트렉티닙을 특정 적응증이 아니라 TRK퓨전을 대상으로 임상을 진행했다. 즉, 유전자 검사 등을 통해 TRK퓨전 변이가 확인된 환자라면 암종을 불문하고 처방을 할 수 있도록 임상을 진행한 것이다. 이렇게 바이오마커 기반으로 진행하는 임상을 바스켓 트라이얼(basket clinical trial)이라 한다.

|

라로트렉티닙

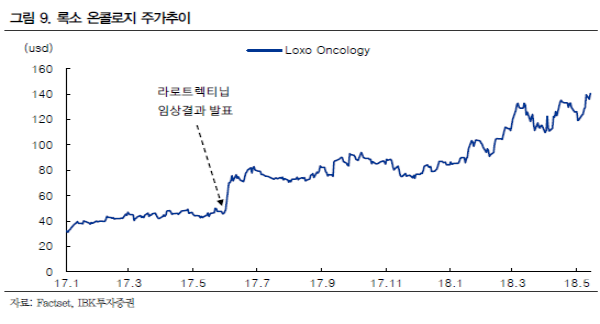

이 바스켓 트라이얼로 진행된 성인대상 임상 2상과 소아 대상 1/2상에서 모집된 55명의 임상결과를 기반으로 2018년 3월 신약허가 신청을 완료한 상태다. 75%의 반응률(overall response, OR= 13% CR(complete response)+ 62% PR(partial response))을 기록했다. 키트루다와 같은 면역관문억제제가 높은 반응률을 보이는 것으로 평가받는 흑색종에 대한 반응률이 45% 전후임을 고려해보면 상당히 고무적인 수치다. 2017년 6월 개최된 ASCO(미국임상종양학회 연례총회)에서 당시까지 모집된 50명을 대상으로 76% 반응률을 기록한 임상결과를 발표하자 당일 종가는 전일 종가 대비 43.2%상승한 70.12달러에 마감했다.

|

스펙트럼

스펙트럼은 타사로부터 파이프라인을 도입해 개발하는 버추얼랩(Virtual lab)모델로 신약을 개발하고 있다. 현재 한미약품으로부터 엑손20변이를 타겟으로하는 폐암 및 유방

암 치료제 포지오티닙과 항암치료로 인한 호중구 감소증 치료제 롤론티스를 도입해 개발 중이다. 동사 역시 2017년 9월 28일 세계폐암학회(IASLC)에서 포지오티닙 임상결과를 발표하겠다고 언급한 이후 10월 17일 실제 결과를 공개하기까지 주가는 79.3% 상승했다.

장이 흔들리면 펀더멘털, 신약개발 기업은 임상관련 데이터에 주목하자

4월 중순 미국암학회(AACR)가 이슈가 되면서 국내 바이오섹터는 신약개발 기업들을 중심으로 주가가 급등했고 19일 AACR이 끝나면서 급락세를 보였다. 6월 미국임상종양학회 연례총회 (ASCO 2018) 및 바이오USA 2018 (미국 생명공학산업협회(BIO)가주관하는 투자 컨퍼런스)까지 섹터 전체에 영향을 주는 임상관련 이벤트의 공백이 생긴 탓이다. 빈자리를 주가상승으로 인한 불안감이 메우면서 변동성이 확대됐고 여기에 삼성바이오로직스 회계위반 이슈가 얹어지면서 불안감은 증폭됐다.

|

6월 ASCO, BIO USA 개최.이벤트 부재로 인한 불확실성 완화 기대

6월에는 이러한 불확실성이 완화될 것으로 보인다. 먼저 6월에는 ASCO와 바이오USA라는 신약개발 관련 이벤트가 존재하기 때문이다. 현지시각으로 6월 1일~5일간 개최되는 ASCO는 심사를 거친 항암연구 결과가 발표되는 자리로 매년 4만 여 명이 참석하는 학회다. 유한양행-오스코텍, 테라젠이텍스-메드팩토, 한미약품-스펙트럼/아테넥스, 신라젠 등이 포스터 발표를 통해 임상 결과를 공개한다. 현지시각 6월 4일~7일 개최되는 바이오USA는 미국 생명공학산업협회 (BIO, Biotechnology Innovation Organization)에서 개최하는 연례 전시회로 제약/바이오산업 관계자와 기업들이 모여 개발성과를 발표하고 파트너링을 논의하는 자리다. 연간 1.5만 여 명이 참여한다. 주제나 참석의 제한이 없어 다양한 기업이 다양한 목적으로 참석하며 성과발표나 파트너링미팅도 많이 이뤄진다. 17년 기준 3,491개 기업의 41,408개 1:1 미팅이 성사됐다. 두 행사는 신약개발 기업들의 중요 모멘텀으로 작용할 것으로 보인다.

|

삼성바이오로직스, 6월 중 회계처리에 대한 결론의 윤곽이 드러날 것으로 기대

삼성바이오로직스 회계위반 이슈 역시 5월 17일 개최되는 금감원 감리위원회를 시작으로 5월 말과 6월 초로 예정된 정례 증권선물위원회 회의, 이후 금융위원회 회의로 일정이 이어질 전망이다. 6월 중에는 어느 정도 윤곽이 드러날 것으로 보인다. 변동성이 커진 상태이긴 하나 전체적인 가격 수준은 낮아진 상태다. 유망한 기업을 싸게 매수할 기회이기도 한다. 공포가 시장을 지배할 때 매수하고 탐욕이 시장에 만연할

때 매도하라는 오랜 격언은 바이오섹터 투자에 더욱 유효하다.

흔들리지 않으려면 펀더멘털에 대한 확신이 필요하며 신약개발사에게 펀더멘털은 이익이 아니라 파이프라인 가치다. 유망한 기업을 골라내는 기준은 파이프라인 가치의 크기가 되어야 하며 이를 위해서는 파이프라인에 대한 구체적 정보와 임상 및 비임상 데이터에 집중해야 한다. 같은 맥락에서 충분한 정보가 부재한 기업에 대한 투자는 유의할 필요가 있다.

NBI에 포함된 상당수의 신약개발 기업들이 홈페이지와 IR자료, 학회 및 투자자 컨퍼런스 등 다양한 수단을 통해 자신들의 임상결과 및 파이프라인 정보를 적극적으로 홍보하고 있다는 점을 상기할 만 하다. 오래 기다리지 않으려면 학회 등 임상결과 발표 이벤트에 관심을 기울일 필요가 있다. 불확실한 5월을 지나 6월이 되면 바이오섹터에 대한 관심이 제고될 것으로 전망하며 자연스럽게 하반기 임상 이벤트로 이어지면서 리레이팅이 발생할 것으로 생각한다.

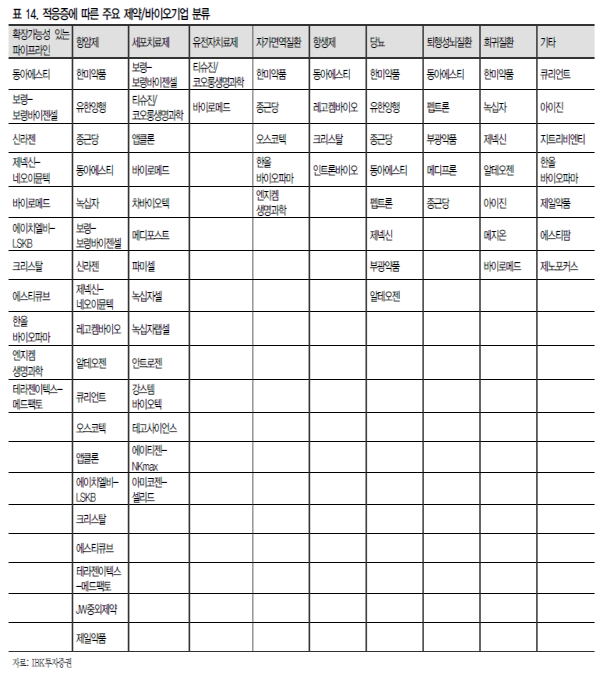

2H18~1H19 임상이벤트 보유 주요기업 & ASCO 초록공개

현지시각 16일 오후 5시, ASCO 참석기업의 초록이 공개됐다. 공개된 내용과 관련된 임상데이터, 하반기부터 내년 상반기까지 임상 이벤트가 예정돼 있는 주요 신약개발기업들을 정리했다.

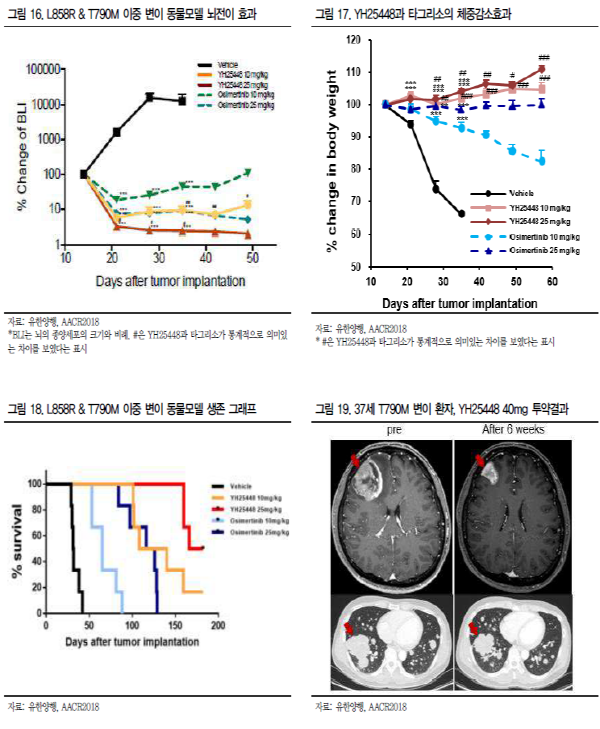

유한양행-오스코텍, YH25448

유한양행과 오스코텍이 공동으로 개발하고 있는 YH25448은 EGFR T790M, Del19,L858R 변이에 효과를 보이는 폐암 표적치료제다. EGFR로 인한 비소성세포폐암(NSCLC)의 2차 치료제로 1/2상을 진행 중이다. 비소성세포폐암 환자는 1차 치료제로 이레사(Gefitinib)나 타세바(Erlotinib)를 처방받는데 이들에 대해 내성이 생긴 환자들은 2차치료제를 투약받는다. 내성의 원인으로는 통상 T790M 변이가 지목된다. 아스트라제네카에서 시판 중인 타그리소(Osimertinib)이 처방된다. 같은 2차치료제로 한미약품의 올리타(Olmutinib)이 2상 후 조건부허가로 출시된 바 있으나 2018년 4월 한미약품은 동 품목의 개발을 중단했다. YH25448 역시 같은 단계의 치료제이기 때문에 타그리소 대비 효능이 어떠한지가 주목되고 있다.

|

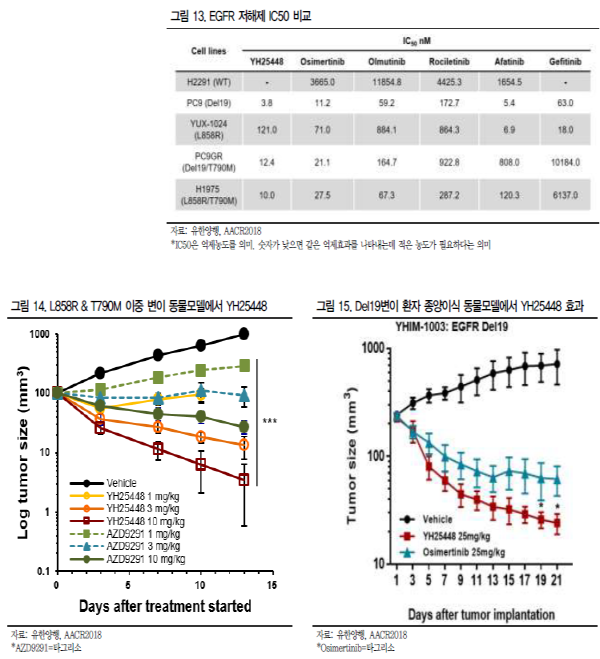

YH25448 동물실험 결과

AACR을 통해 공개된 데이터에서는 타그리소 대비 유사한 동물실험 결과를 보였다. YH25448은 세포실험에서 경쟁약물 대비 T790M 변이 EGFR에 대한 선택성이 높았다. Del19변이가 발생한 환자 종양 이식 동물모델에서 타그리소 대비 우월한 결과가 관찰됐으나 L858R과 T790M 변이가 동시에 발생한 동물실험 모델에서는 큰 차이를 보이지 않았던 것이 다소 아쉬웠다. 다만 뇌전이 모델에서 종양감소 효과는 타그리소대비 우월한 반면 체중감소 효과는 적었다. 생존기간도 보다 길게 나타났다. 이러한 뇌전이 효과는 환자 처방결과로도 확인됐다. 6주간의 투약을 받은 T790M변이의 폐암환자에게서 뇌와 폐 모두에서 종양이 감소하는 것을 확인할 수 있었다.

|

|

ASCO 초록 내용 요약

EGFR-TKI에 저항성을 갖는 폐암환자 105명을 대상으로 진행된 1/2상에서 3등급 이상의 부작용은 5%가 관찰됐다. 분석시점에 91명의 환자 데이터가 분석 가능했으며 객관적 반응률은 64%를 기록했다. T790M 변이를 가진 76명을 기준으로 한 객관적반응률은 67%, 15명의 T790M 변이가 없는 환자를 대상으로는 47%의 반응률이 확인됐다. 뇌전이가 발생한 환자는 9명이었고 이들의 객관적 반응률은 56%를 기록했다. 3등급 이상의 부작용은 5% 정도를 보였다.

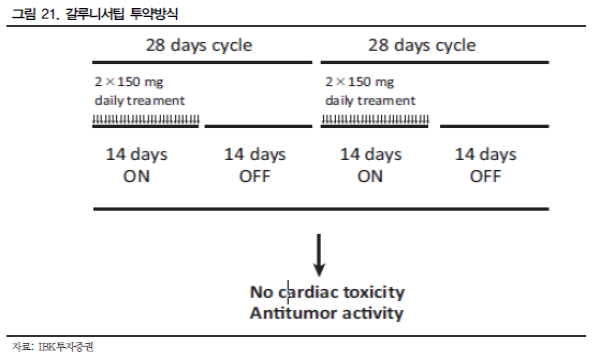

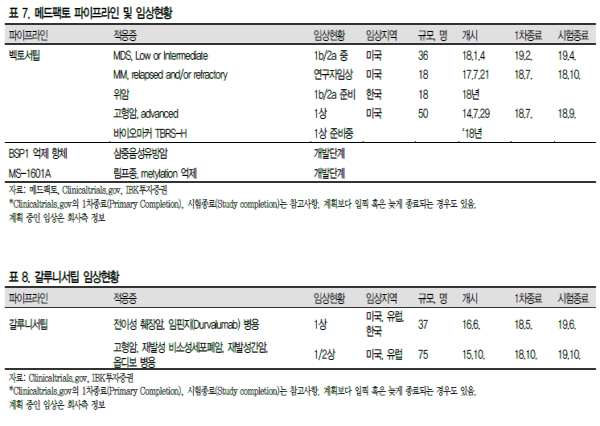

테라젠이텍스-메드팩토, 벡토서팁(vactosertib)

벡토서팁은 테라젠이텍스 자회사인 메드팩토가 항암제로 개발 중인 TGF 신호체계 저해제다. 수용체인 TGFR1의 기능을 억제한다. 같은 단백질을 표적으로 일라이 릴리의 갈루니서팁(Galunisetib)이 개발 중이다. 따라서 갈루니서팁 대비 부작용과 효과가 어떠한지가 주목받고 있다. 벡토서팁은 흑색종과 유방암 동물모델에서 갈루니서팁 대비 우월한 효과를 확인한 바 있다.

갈루니서팁이 부작용에 대한 우려 때문에 2주 투약&2주 휴식의 주기를 갖는 반면, 벡토서팁은 단회투여 1상에서 30mg부터 투약을 시작해 340mg까지 투약량을 늘렸어도 심각한 부작용이 발견되지 않았기 때문에 더욱 관심을 끌고 있다.

|

아울러 로슈는 T세포의 종양침투율이 낮은(immune-exclusion) 동물모델에서 PDL1저해제와

TGF 신호체계 저해제를 병용투여했을 때 완전관해율이 증가(PD-L1저해제 단독투여시 완전관해율 10%→병용투여시 70%)한 데이터를 발표한 바 있다(Nature,vol 554.22, 2018.2., P544~). 갈루니서팁 역시 옵디보와 키트루다와의 병용투여 임상이 진행 중이기 때문에 ASCO에서 발표되는 결과에 따라 병용투여 공동연구에 대한 기대감이 제고될 수 있다.

|

ASCO 초록내용 요약

29명의 환자를 대상으로 진행된 임상 1상에서 30~340mg 투약을 진행했을 때 최대 내약용량에 도달하지 않았고 140mg 이상을 투약받은 17명 중 6명이 안정병변을 보였다.

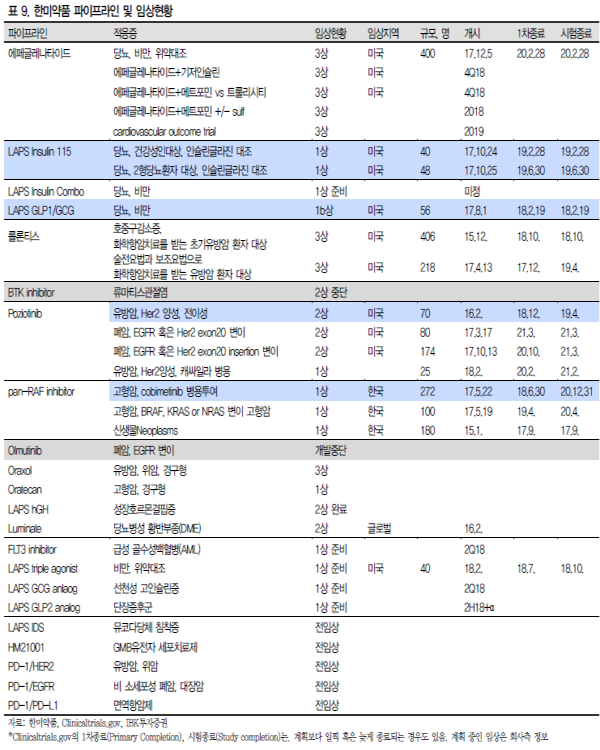

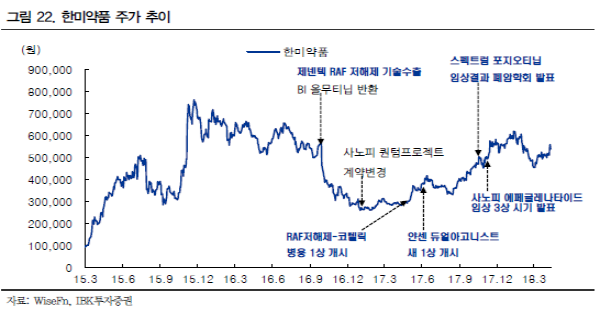

한미약품-스펙트럼, 포지오티닙(Poziotinib)

BTK 저해제 적응증 변경과 올리타 개발 중단 등 최근 악재가 이어진 관계로 소외를 받고 있으나 탄탄한 파이프라인을 보유하고 있다는 사실에는 변함이 없다. 늦어도 4Q18로 알려진 롤론티스의 허가신청이 반전의 계기가 될 수 있다.

|

2016년 여러 임상관련 부정적 결과를 보고한 한미약품은 2017년을 지나며 이를 해결했고, 긍정적인 임상결과와 함께 주가는 회복세를 보였다. 최근 기대에 못미치는 결과들을 보고했으나 기대되는 파이프라인은 아직 많이 남아있다. 파이프라인 포트폴리오 역시 튼튼해 전임상에서 임상으로 진입하는 파이프라인들도 준비돼 있다. 중장기적으로 임상 결과를 기대해 볼 만 하다.

|

포지오티닙(Poziotinib)

포지오티닙인 HER계열 단백질의 액손 20변이를 표적으로 하는 표적항암제다. EGFR(Her1), HER2, HER4에 효과를 보이기 때문에 현재 폐암 및 유방암을 대상으로 4건의 임상이 진행 중이다. 11명의 비소성세포폐암 환자를 대상으로 진행중인 임상에서 64%의 객관적 반응률이 확인됐고 연구가 진행 중이기 때문에 아직 무진행 생존률은 확정되지 않았지만 현재까지는 6.6개월의 무진행 생존률을 기록하고 있다.

ASCO 초록은 인쇄만 되는 것과 함께 2개가 발표됐다. 발표되는 초록은 포지오티닙 임상 2상 설계에 관한 내용으로 임상결과에 대한 언급은 없었다. 인쇄만 되는 초록은 한국에서 106명의 HER2양성 유방암 환자 대상 임상 2상에서 시행된 바이오마커 분석 중심의 연구내용이다.

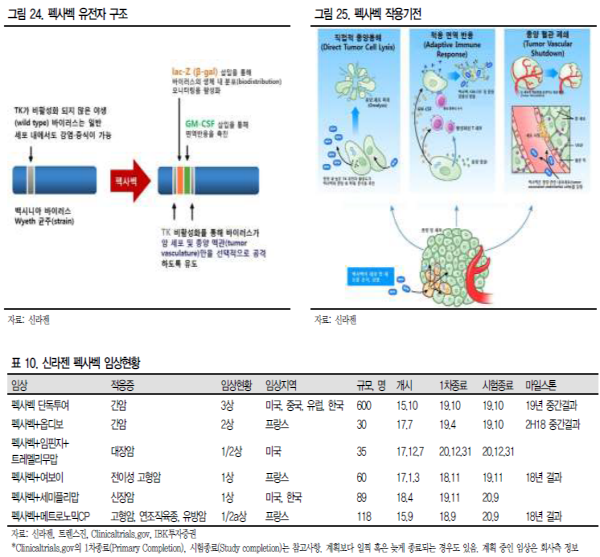

신라젠, 펙사벡(Pexa-Vec)

신라젠은 암세포에서만 증식해 암세포만을 선별적으로 사멸시키는 항암바이러스 펙사벡을 개발하고 있는 기업이다. 간암을 대상으로 글로벌 3상을 진행 중이다. 면역관문억제제와의 병용투여 초기 임상도 진행 중이다. 암세포가 사멸하면서 발생하는 신규 암항원이 암세포를 공격하는 T세포의 추가적인 활성화를 일으키기 때문에 항암바이러 스는 면역관문억제제의 좋은 병용투여 대상으로 관심을 받고 있다. 2018년 하반기에는 유럽의 개발 파트너사인 트랜스진이 진행하고 있는 병용투여 임상 결과가 발표될 것으로 보인다.

|

ASCO에서 공개된 초록은 혈관주사(IV)방식으로 투약된 펙사벡이 면역력을 활성화시키는 내용이다. 간으로 전이된 대장암 환자 5명에게서 NK세포나 CD4+, CD8+ 세포의 증가가 관찰됐다. 아울러 면역활성화를 확인할 수 있는 사이트카인들의 증가 역시 관찰됐다.

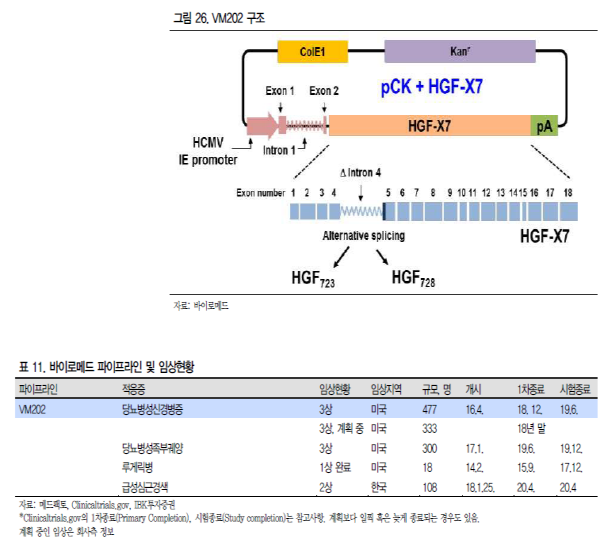

바이로메드

2005년 기술성평가를 통해 코스닥 시장에 상장한 바이로메드는 VM202를 당뇨병성신경병증과 당뇨병성 족부궤양 치료제로 개발하고 있다. VM202는 DNA유전자치료제다. 상처치료 및 조직재생의 기능을 보유한 HGF 단백질의 유전자가 pCK 플라스미드 벡터라는 운반체에 탑재되어 있는 구조로 근육세포에서 HGF 단백질이 발현되도록 하여 치료효과를 유발한다. 현재 임상 3상을 진행 중이다. 적응증 확대가 가능한 파이프라인이기 때문에 향후 추가 임상을 계획하고 있다.

|

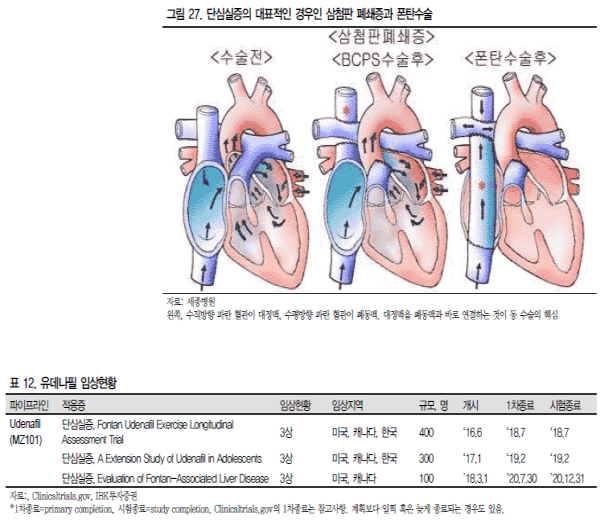

메지온

메지온은 유데나필을 희귀질환 치료제로 개발하고 있는 회사다. 적응증은 폰탄수술을 받은 단심실증 환자의 합병증으로 현재 미국, 캐나다, 한국에서 임상 3상을 진행 중이다. 동사는 현재 3개의 임상을 진행 중인데 계획대로라면 첫번째 3상의 결과가 3Q18에 도출되며 2019년 상반기에 허가신청해 하반기에는 제품을 출시하게 된다.

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr