мӣҗлЈҢл¶Җн„° мҷ„м ңмқҳм•Ҫн’Ҳ л“ұ нҸӯ л„“мқҖ мӮ¬м—…нҸ¬нҠёнҸҙлҰ¬мҳӨ кө¬м¶•

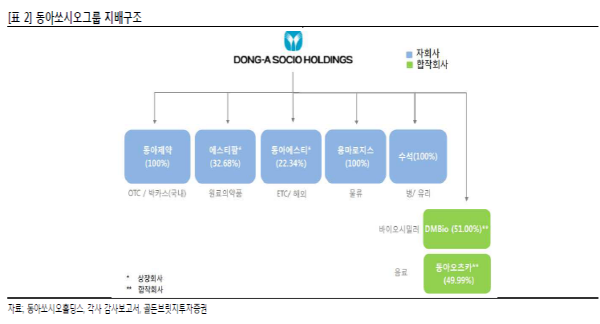

лҸҷм•„мҸҳмӢңмҳӨнҷҖл”©мҠӨлҠ” мҲңмҲҳ м§ҖмЈјмӮ¬мқҙлӢӨ.кё°м—…к°Җм№ҳлҠ” лҢҖл¶Җ분 мһҗнҡҢмӮ¬ м§Җ분к°Җм№ҳ ліҖнҷ”м—җ м—°лҸҷлҗңлӢӨ. мһҗнҡҢмӮ¬лЎң лҸҷм•„м—җмҠӨнӢ°, м—җмҠӨнӢ°нҢң л“ұмқҳ мғҒмһҘмӮ¬к°Җ мһҲкі , лҸҷм•„м ңм•Ҫ, л””м— л°”мқҙмҳӨ, мҡ©м•”лЎңм§ҖмҠӨ, мҲҳм„қ, лҸҷм•„мҳӨмё м№ҙ л“ұмқҳ 비мғҒмһҘ мһҗнҡҢмӮ¬к°Җ мһҲлӢӨ. мһҗнҡҢмӮ¬лҘј нҶөн•ҙм„ң мқҳм•Ҫн’ҲмӣҗлЈҢмҷҖ мҷ„м ңмқҳм•Ҫн’Ҳлҝҗл§Ң м•„лӢҲлқј нҸ¬мһҘ, л¬јлҘҳмӮ¬м—…к№Ңм§Җ мҳҒмң„н•ҳкі мһҲмңјл©°, мқҙмҷём—җлҸ„ мғқнҷңмҡ©н’Ҳ, кұҙк°•мӢқн’Ҳ, мқҳлЈҢкё°кё°, л°”мқҙмҳӨ л“ұ кҙ‘лІ”мң„н•ң мӮ¬м—…нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј к°Җм§Җкі мһҲлӢӨ. н–Ҙнӣ„ кІҪмҳҒм „лһөм—җ л”°лқјм„ңлҠ” м„ұмһҘ мһ мһ¬л Ҙмқҙ нҒ° кө¬мЎ°лЎң нҸүк°ҖлҗңлӢӨ.

лҸҷм•„м ңм•Ҫ л“ұ 비мғҒмһҘ мһҗнҡҢмӮ¬ м•Ҳм • м„ұмһҘ мӨ‘, мғҒмһҘ мһҗнҡҢмӮ¬ мӢӨм Ғ м Җм җ нҷ•мқё → нҡҢліө кё°лҢҖ

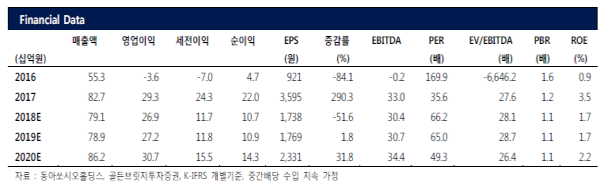

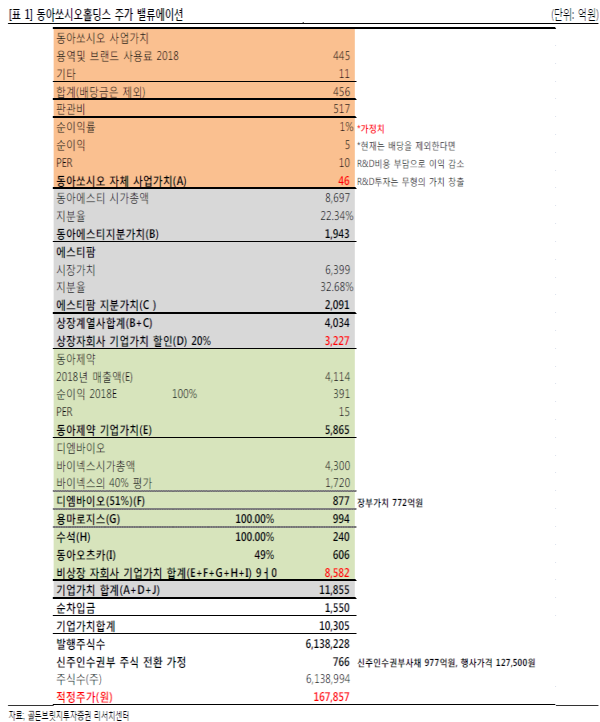

лҸҷмӮ¬лҠ” м§ҖмЈјмӮ¬лЎңм„ң нҳ„мһ¬ мҡ©м—ӯ л°Ҹ лёҢлһңл“ңмҲҳмҲҳлЈҢмҷҖ л°°лӢ№кёҲмҲҳмһ…мқ„ кё°л°ҳмңјлЎң мҲҳмқөмқ„ м°Ҫм¶ңн•ҳкі мһҲлӢӨ. м—°к°„ R&D 비мҡ©(л°”мқҙмҳӨн…Қм—°кө¬мҶҢ) 176м–өмӣҗ(2017л…„)мқ„ л¶ҖлӢҙн•ҳкі мһҲлҠ” л§ҢнҒј, лҜёлһҳм—җ кёҖлЎңлІҢ мӢ м•Ҫмқҙ к°ңл°ңлҗҳл©ҙ м§ҖмЈјмӮ¬м—җкІҢлҸ„ мқјм •л¶Җ분 мҲҳмқө 배분мқҙ лҗңлӢӨ. м§ҖмЈјмӮ¬ лҸҷм•„мҸҳмӢңмҳӨнҷҖл”©мҠӨ кё°м—…к°Җм№ҳлҠ” [н‘ң 1]кіј к°ҷлӢӨ.

мІ«м§ё, мҲңмҲҳмӮ¬м—…к°Җм№ҳлҠ” нҳ„мһ¬ лҜёлҜён•ҳм—¬ 46м–өмӣҗмңјлЎң нҸүк°Җлҗҳм—ҲлӢӨ. л‘ҳм§ё, мғҒмһҘмһҗнҡҢмӮ¬ ліҙмң м§Җ분к°Җм№ҳлҠ” 3,227м–өмӣҗмқҙлӢӨ.

лҸҷм•„м—җмҠӨнӢ°(м§Җ분 22.34%) 1,943м–өмӣҗ, м—җмҠӨнӢ°нҢң(32.68%) 2,091м–өмӣҗмңјлЎң нҸүк°Җлҗҳм—Ҳкі , м—¬кё°м„ң мғҒмһҘмӮ¬ мЈјк°ҖліҖлҸҷм„ұ 20%к°Җ н• мқёлҗң кІ°кіјмқҙлӢӨ. мөңк·ј лҸҷм•„м—җмҠӨнӢ°лҠ” мҲҳмқөм„ұ мӨ‘мӢ¬мңјлЎң мӢӨм Ғ н„ҙм–ҙлқјмҡҙл“ңк°Җ 진н–үлҗҳкі мһҲлӢӨ.

м—җмҠӨнӢ°нҢңмқҖ 2018л…„ 1분기м—җ мӢңмһҘ мј„м„јм„ңмҠӨм—җ лӘ» лҜём№ҳлҠ” мӢӨм ҒмҮјнҒ¬лҘј кё°лЎқн–ҲлӢӨ. 2분기л¶Җн„°лҠ” м „л¶„кё°лҢҖ비лЎң мҷ„л§Ңн•ҳкІҢ мӢӨм ҒнҡҢліөмқҙ к°ҖлҠҘн• м „л§қмқҙлӢӨ. нҠ№нһҲ 2019л…„л¶Җн„° мҳ¬лҰ¬кі кё°л°ҳ API л§Өм¶ңмҰқк°Җк°Җ кё°лҢҖлҗҳкё° л•Ңл¬ём—җ м—җмҠӨнӢ°нҢңмқҳ мЈјк°ҖнҡҢліөкіј н•Ёк»ҳ мғҒмһҘмһҗнҡҢмӮ¬мқҳ ліҙмң м§Җ분к°Җм№ҳлҠ” м җм°Ё нҡҢліөлҗ кІғмңјлЎң м „л§қлҗңлӢӨ.

м…Ӣм§ё, 비мғҒмһҘ 5к°ң мһҗнҡҢмӮ¬ ліҙмң м§Җ분к°Җм№ҳлҠ” 8,582м–өмӣҗмңјлЎң нҸүк°ҖлҗңлӢӨ. лҸҷм•„м ңм•Ҫ(100%), мҡ©л§ҲлЎңм§ҖмҠӨ(100%)мҷҖ мҲҳм„қ(100%), к·ёлҰ¬кі н•ңкөӯмҳӨмё м№ҙ(49%)мқҳ мӢӨм Ғмқҙ м•Ҳм •м ҒмңјлЎң м„ұмһҘн•ҳкі мһҲлӢӨ.

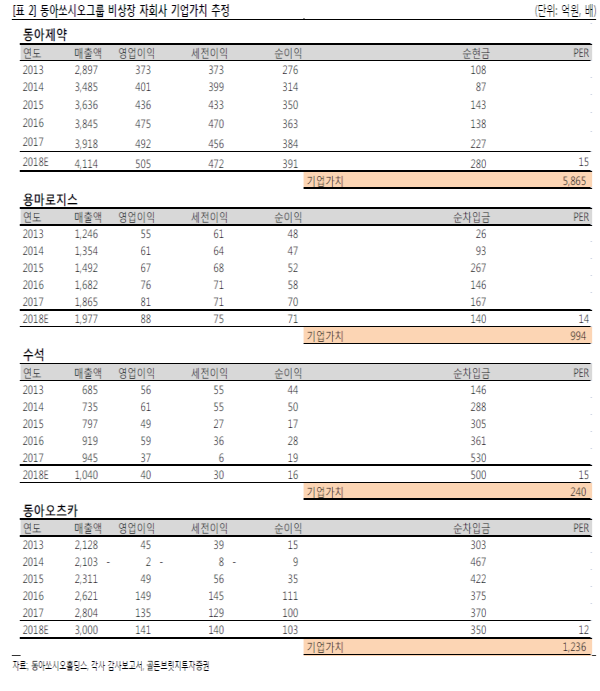

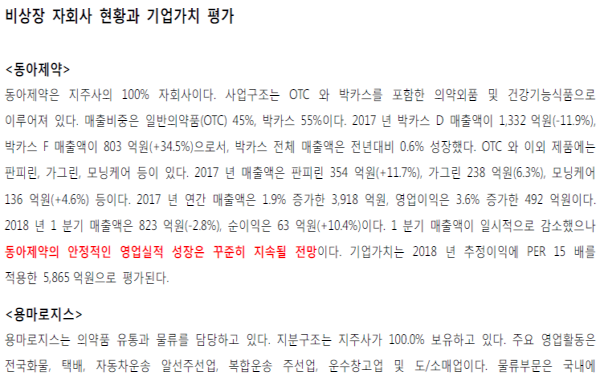

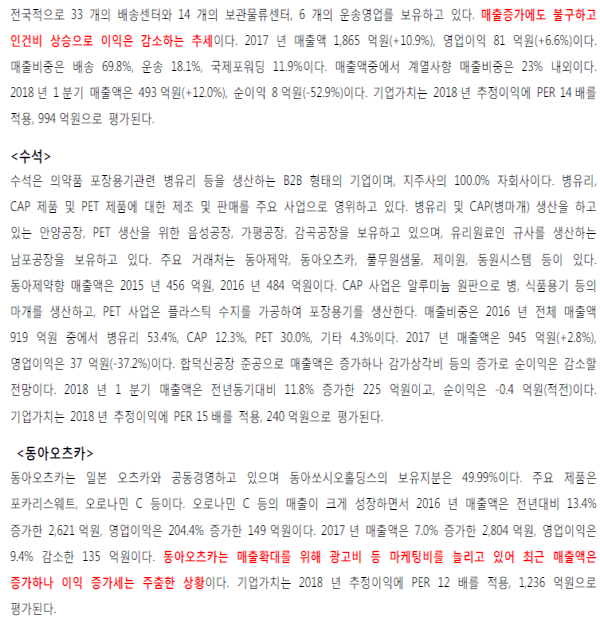

л””м— л°”мқҙмҳӨлҸ„ мҶҚлҸ„лҠ” лҠҗлҰ¬м§Җл§Ң CRO мҳҒм—…кё°л°ҳмқҙ нҷ•лҢҖлҗҳкі мһҲлӢӨ. 비мғҒмһҘ мһҗнҡҢмӮ¬ мӨ‘м—җм„ң кё°м—…к°Җм№ҳк°Җ нҒ° лҸҷм•„м ңм•ҪмқҖ кёҲл…„ 1분기м—җ м„ұмһҘмқҙ м •мІҙлҗҳм—ҲмңјлӮҳ м—°к°„мңјлЎңлҠ” м„ұмһҘн•ҳлҠ” лӘЁмҠөмқҙ лҗ м „л§қмқҙлӢӨ. мҲҳм„қмқҖ м„Ө비нҲ¬мһҗмҰқк°ҖлЎң л§Өм¶ңмқҖ кі м„ұмһҘн•ҳлӮҳ к°җк°ҖмғҒк°Ғ비 мҰқк°ҖлЎң мқҙмқөм„ұмһҘмқҖ м•Ҫнҷ”лҗ кІғмқҙлӢӨ. лҸҷм•„мҳӨмё м№ҙ(м§Җ분 49.99%)лҠ” кҙ‘кі л№„лҘј лҠҳлҰ¬л©° кіөкІ©м Ғ л§ҲмјҖнҢ…мқ„ н•ҳкі мһҲлӢӨ. мқҙл ҮкІҢ нҸүк°Җлҗң лҸҷмӮ¬мқҳ м „мІҙ кё°м—…к°Җм№ҳ(мҲңм°Ёмһ…кёҲ м°Ёк°җнӣ„)лҠ” 1мЎ° 305м–өмӣҗмқҙлӢӨ.

лӢ№мһҘмқҳ мЈјк°Җ мғҒмҠ№лӘЁл©ҳн…Җ л¶ҖмЎұ, мһҘкё° кҙҖм җм—җм„ң л§ӨмҲҳнғҖмқҙл°Қ мҲҷкі н• мӢңкё° лҸ„лһҳн• м „л§қ

лҸҷмӮ¬мқҳ лӘ©н‘ңмЈјк°ҖлҠ” мғҒмһҘ мһҗнҡҢмӮ¬мқҳ мЈјк°Җ н•ҳлқҪл¶Җ분мқ„ л°ҳмҳҒн•ҳкі л№„мғҒмһҘ мһҗнҡҢмӮ¬мқҳ мҳҒм—…мӢӨм Ғ м¶”м •м№ҳ ліҖнҷ”лҘј м Ғмҡ©, кё°мЎҙмқҳ 160,000мӣҗмқ„ мң м§Җн•ңлӢӨ. мЈјк°ҖлҠ” м—җмҠӨнӢ°нҢңмқҳ мҳҒм—…мӢӨм Ғ мЎ°м •кіј 비кІҪмҳҒ мқҙмҠҲ л“ұмңјлЎң мһҘкё°к°„ н•ҳн–Ҙ мЎ°м •к¶Ңм—җм„ң лІ—м–ҙлӮҳм§Җ лӘ»н•ҳкі мһҲлӢӨ. мҰү кё°м—…к°Җм№ҳлҢҖ비 мЈјк°ҖлҠ” нҷ•мӢӨнһҲ м ҖнҸүк°Җ мҲҳмӨҖмқҙм§Җл§Ң 비 кІҪмҳҒм Ғ л¶Ҳнҷ•мӢӨм„ұмқҙ мЈјк°Җн•ҳлқҪмҡ”мқёмңјлЎң мһ‘мҡ©н•ң кІғмңјлЎң 분м„қлҗңлӢӨ. мһҗнҡҢмӮ¬ кё°м—…к°Җм№ҳ нҡҢліөмқҙ к°ҖлҠҘн• м „л§қмқҙкі , м§ҖкёҲмқҖ мғҒмҠ№лӘЁл©ҳн…Җмқҙ л¶ҖмЎұн•ҳм§Җл§Ң 2018л…„ н•ҳл°ҳкё°мҜӨм—җ 비кІҪмҳҒм Ғ л¶Ҳнҷ•мӢӨм„ұмқҙ н•ҙмҶҢлҗҳл©ҙ мЈјк°Җ мғҒмҠ№мқҙ к°ҖлҠҘн• кІғмңјлЎң м „л§қлҗңлӢӨ. <мһҗлЈҢм ңкіө:кіЁл“ лёҢлҰҝм§ҖнҲ¬мһҗмҰқк¶Ң>

|

|

|

|

|

|

|

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr