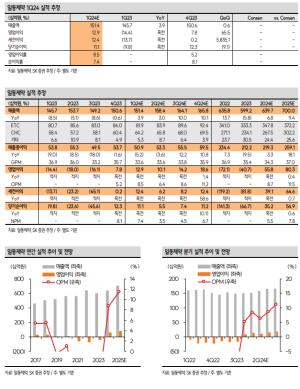

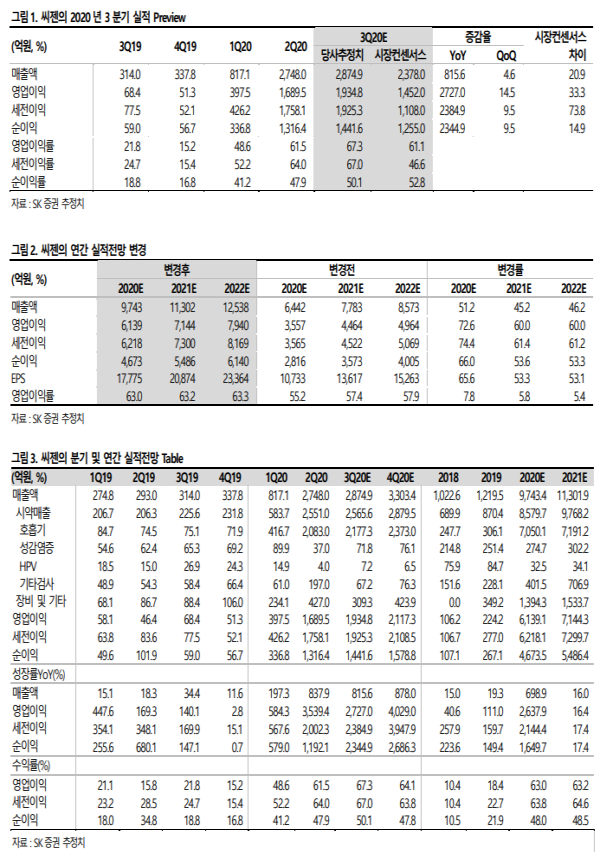

- 2020 년 3 분기 실적은 매출액 2,875 억원(+815.6%YoY), 영업이익은 1,935 억원 (+2,727.0%YoY)로 2 분기 대비 성장세 예상.

- 전세계 COVID19 2 차 확산에 따른 해외수출 증가세와 국내 확진자수 증가세 때문.

- 독감과 COVID19 검사가 한번에 가능한 신제품 출시로 실적 성장세 내년까지 가능

- 투자의견 매수 유지, 목표주가 330,000 원으로 상향

2020 년 3 분기 실적 Preview

동사의 2020 년 3 분기 실적은 매출액 2,875 억원(+815.6%YoY), 영업이익은 1,935 억 원(+2,727.0%YoY, OPM 67.3%) 시현이 전망되면서 사상 최대 분기 실적을 달성한 2 분기 실적보다도 개선된 실적이 예상된다.

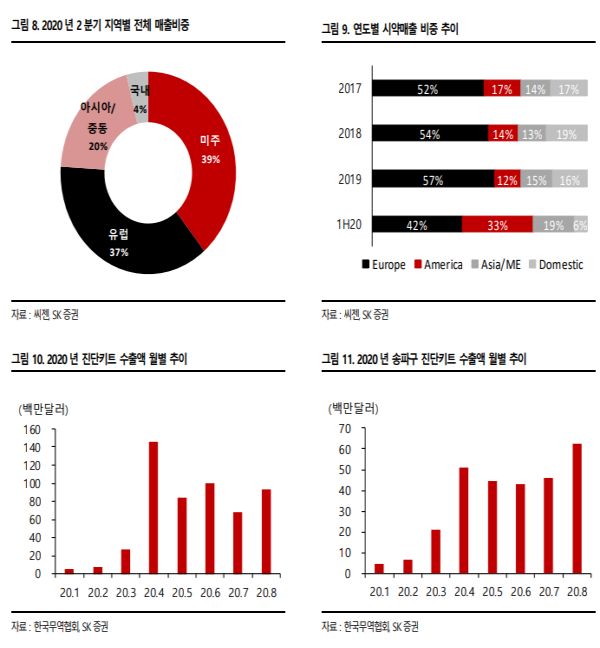

3분기가 계절적 비수기임에도 불구하고 전세 계 COVID19 2 차 확산에 따라 3 분기 월별 해외수출이 7 월, 8 월, 각각 4,598 만불 (+6.5%MoM), 6,252 만불(+35.9%MoM)을 기록하며 여전히 MoM 성장세를 유지하 고 있고 국내 확진자수 증가에 따라 국내 매출도 증가할 것으로 전망된다.

계절성 독감 검사까지 가능한 신제품 출시로 내년까지 성장세 가능

동사의 실적성장은 내년까지 가능할 것으로 전망한다. 우선 추워지는 날씨에 대비하여 계절성 독감과 COVID19 를 동시에 진단 가능한 진단키트의 수출용 허가를 이번달에 받아 조만간 출시 예정이다. 또한 장비 매출증가에 따라 COVID19 뿐만 아니라 다른 호흡기 진단키트 실적개선도 기대되면서 실적성장세는 2021 년까지 지속될 전망이다.

투자의견 매수 유지, 목표주가 330,000 원으로 상향

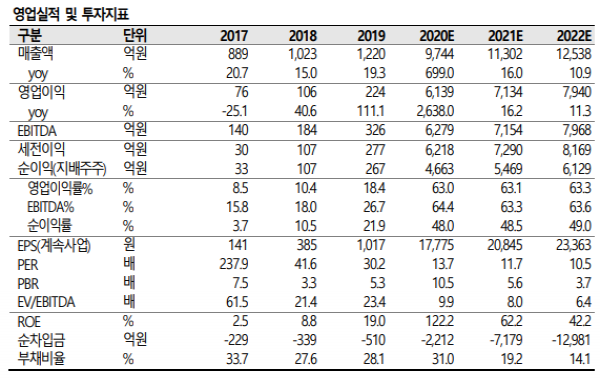

이번 3 분기 실적 전망치를 토대로 동사의 2020 년, 2021 년 영업이익을 각각 72.6%, 60.0% 상향하고 이에 따른 EPS 는 각각 65.6%, 53.5% 상향 조정되었다. 실적 상향에 따라 동사의 목표주가도 330,000 원으로 상향조정하고 투자의견 매수를 유지한다.

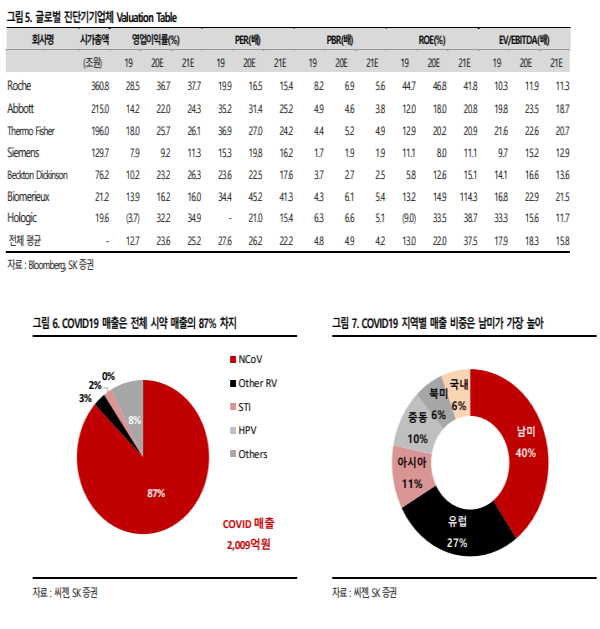

동사 는 COVID19 해외 수출에 힘입어 기존에 미미했던 글로벌 시장점유율이 20%까지 크 게 상승하는 모습을 보이고 있다. 또한 최근의 주가는 단기간에 급등한 모습을 보이긴 하였으나 글로벌 점유율 상승과 브랜드 인지도 개선세를 감안하면 완만한 주가 상승이 가능하다 판단된다.

|

|

|

|

<자료제공:SK증권>

박병우 기자 bwpark0918@pharmstock.co.kr