1Q21 실적은 수익성 개선 노력에 힘입어 기대치를 상회하는 호실적이 예상됩니다. 올해 화장품 사업은 점진적인 회복을 보일 것으로 예상합니다. 위기 속에서도 안정적인 실적을 기록 중인 HK 이노엔의 성장성과 지분가치는 IPO 로 부각될 것으로 예상합니다.

1Q21 Preview: 기대 이상의 수익성 회복 전망

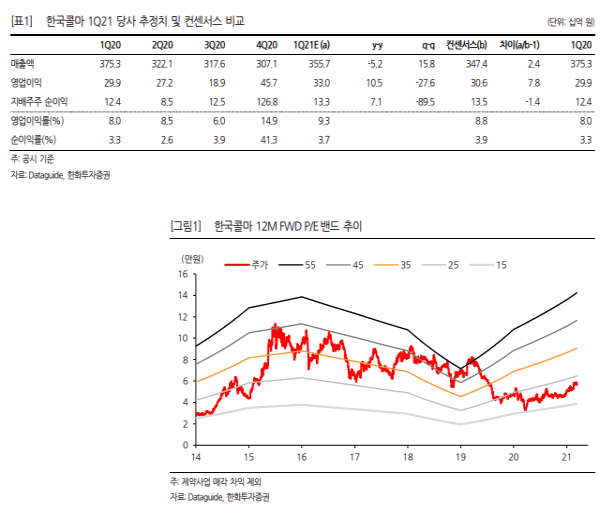

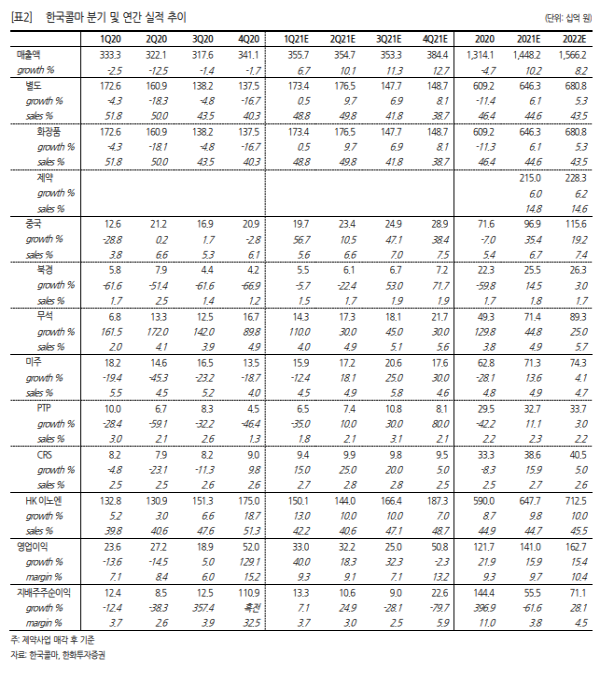

1Q21 연결기준 매출액 3,557억원(+6.7%, 이하 yoy, 제약 사업 매각 후 기준 성장률 동일), 영업이익 330억원(+40.0%)으로 미국 법인 (PTP)을 제외한 모든 법인의 수익성 개선에 힘입어 기대치를 상회하는 호실적을 기록할 것으로 예상한다. 1) 국내 화장품 사업 매출액 1,734 억원(+0.5%)으로 뚜렷한 회복세는 아니지만 저마진의 제품 생산 비중 축소로 영업이익률은 7%~8%대로 회복될 것으로 기대한다. 2) 중국 사업(북경+무석) 매출액 197억원(+56.7%)으로 오더 물량 증가에 따른 고정비용 감소로 적자는 축소될 것으로 전망한다. 각 법인별로는 북경 법인 매출액 55억원(-5.7%), 무석 법인 매출액 143억원(+110%) 예상 한다. 4) 미주 사업(PTP+CSR) 매출액 159억원(-12.4%)으로, 미국 PTP법인은 매출액 65억원(-35.0%)으로 코로나19 타격 지속으로 부진한 실적이 지속될 것으로 전망한다. 반면 캐나다 CSR법인은 전분기의 회복세가 지속되어 매출액 94억원(+15.0%) 예상한다. 5) HK이노엔 매출액 1,501억원(+13.0%), 영업이익 188억원(+21.8%)으로 신약 케이켑정의 판매 호조로 양호한 성장을 기대한다.

위기 때 버팀목이 되어주는 HK이노엔

작년 위기속 HK이노엔 실적 성장이 돋보였다. 향후 케이캡의 해외 수출 확대에 따라 실적 성장이 지속될 것으로 전망한다. HK이노엔은 IPO를 준비하고 있다. 상장시에는 HK이노엔의 성장성과 지분가치가 더욱 부각받을 것으로 전망한다.

투자의견 Buy 유지, 목표주가 7만원 상향

아직은 화장품 사업의 모멘텀이 강하지는 않으나, 점진적으로 개선될 것으로 예상한다. 위기 속 안정적인 실적을 기록 중인 HK이노엔의 성 장성과 지분가치는 상장 후 더욱 부각되며 기업가치도 차츰 회복될 것으로 예상한다. 이에 투자의견 Buy 유지하고 목표주가는 실적 추정치 상향에 따라 7만원으로 상향조정한다.

|

|

<자료제공:한화투자증권>

김사랑 기자 kimsarang0420