투자의견 매수, 목표주가 440,000원 유지

- 목표주가는 12MF EBITDA 1,571억원에 타겟 EV/EBITDA 20배 적용.

- 타겟 EV/EBITDA는 12MF 상위 제약사 평균 적용. 영업가치, 자회사 가치, 파 이프라인 및 CMO 가치 SOTP로 산출.

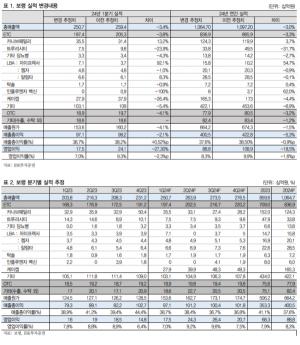

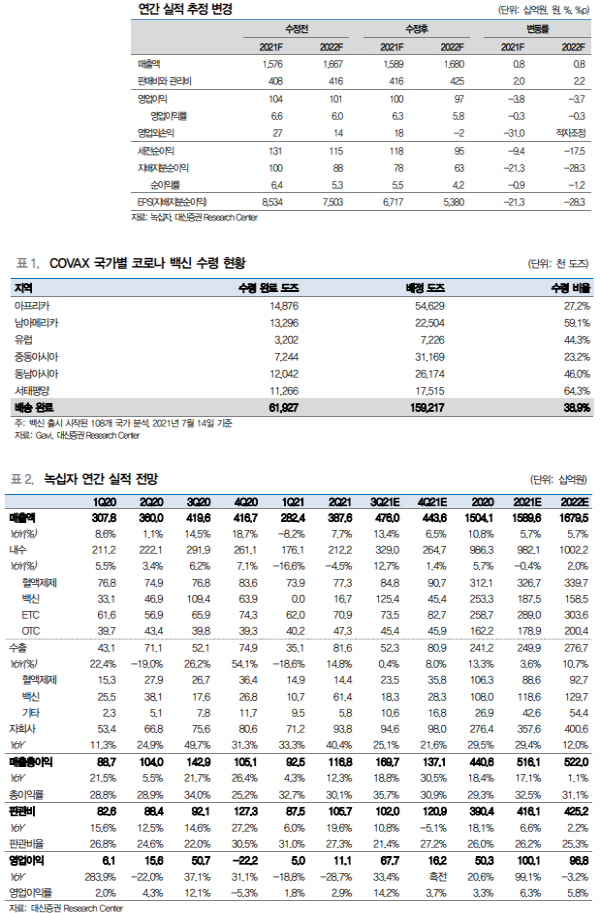

2Q Review: 영업이익 시장 기대치 하회.

- 2분기 연결 매출액 3,867억원(+7.7% yoy), 영업이익 111억원(-28.7% yoy)으 로 영업이익 당사 추정(187억원), 컨센서스(292억원) 각각 -41%, -59% 하회. 실적 부진은 OTC 신규 광고선전비 및 해외 운임비의 일시적인 증가에 기인.

- [국내사업] 매출액 2,122억원(-4.5% yoy). 조스타박스, 가다실 (2Q20 합산 매출액 325억) 공동판매 계약 종료에 따라 백신사업부 매출 167억원(-64.4% yoy) 저조했으나, 처방의약품 709억원(+24.6% yoy)의 양호한 성장으로 상쇄.

- [해외사업] 매출액 816억원(+14.8% yoy). 남반구향 독감백신 수출액 562억 반영. 기존 바이알 형태로 수출되던 독감백신이 프리필드시린지로 나가며 해외운 임비 전년 대비 77억원 증가하며 판관비 1,057억원 (+19.6% yoy). 하반기 북 반구향 독감백신은 바이알로 수출 예정으로 하반기 판관비 정상화 예상.

- 3분기 매출액은 4,760억원(+13.4% yoy), 영업이익 677억원(+33.4% yoy) 전 망. 하반기 약 3,995만 도즈의 모더나 코로나19 백신 국내 유통이 본격화되며 3분기 모더나 백신 매출액 203억원 추정.

- CEPI와의 본계약은 기업별 생산 일정, 물량 등 논의 지연되고 있는 것으로 판 단되어 당사의 ‘21~’22년 추정 생산 물량 최대 3억 도즈에서 2.1억 도즈로 30% 하향. 다만, COVAX 통한 코로나 백신 공급 더딘 상황 고려시 본계약 체 결 가능성 여전히 유효하다는 판단.

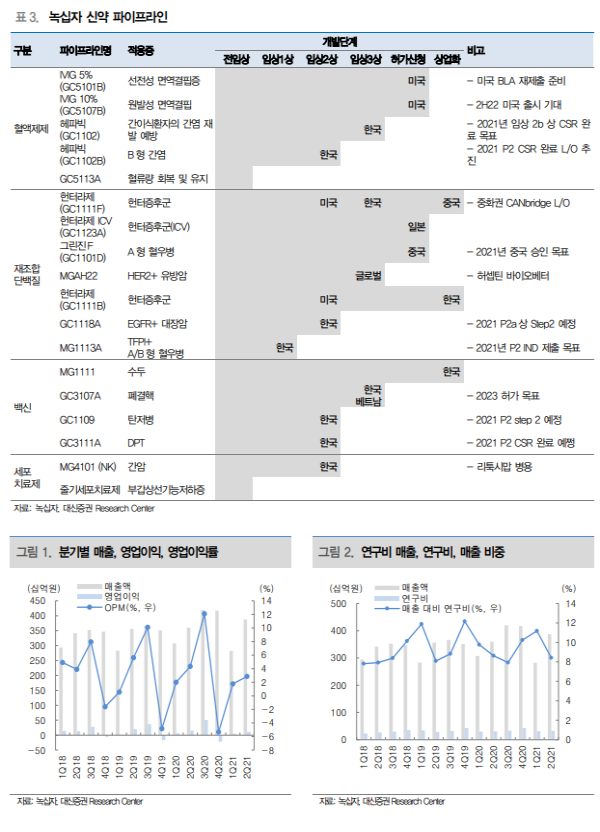

- IVIG-SN 10%에 대한 FDA 심사 진행 중이며 10월 중 공장 실사 진행 예상. ‘22년 2월 허가 획득 시 이르면 내년 하반기 미국 출시 기대.

|

|

|

|

<자료제공:대신증권>

김사랑 기자 kimsarang0420