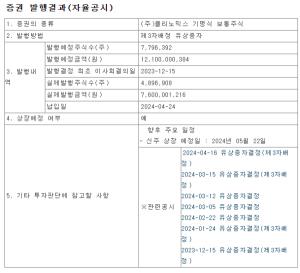

2 분기 실적 1 분기 대비 회복

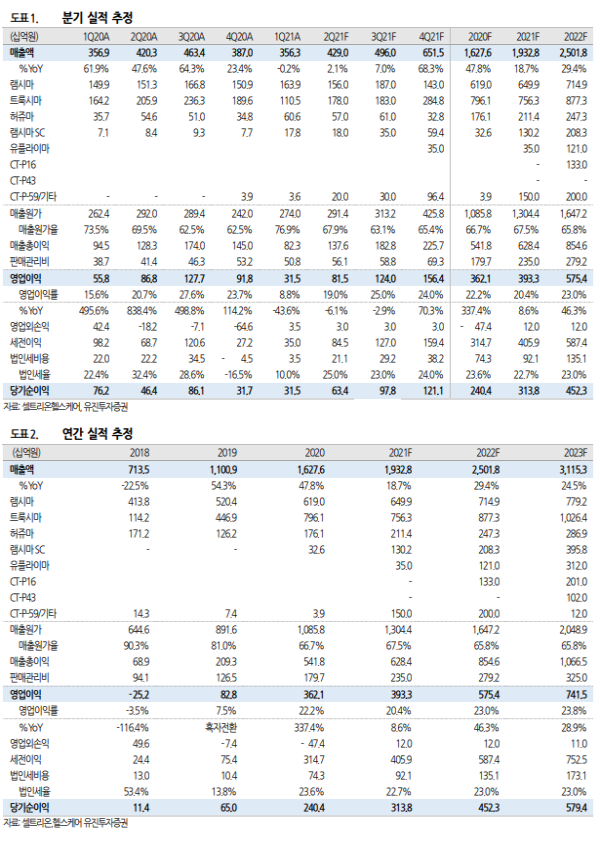

셀트리온헬스케어의 2분기 매출액과 영업이익은 각각 4,290억원,815억원으로 1분기(매출 액 3,563 억원, 영업이익 315 억원) 쇼크에서 회복될 것으로 추정된다. 완제생산업체를 변경 하면서 일시적으로 공급이 지연되었던 트룩시마 매출액이 전분기 1,105 억원에서 1,780 억 원으로 증가한 것으로 예상된다. 북미향 트룩시마의 마진율이 높기 때문에 영업이익률도 전 분기 8.8%에서 19%로 정상화된 것으로 판단된다.

렉키로나 해외 수출에 대한 기대 유효

백신 접종율이 높아지면서 상대적으로 COVID-19 항체치료제에 대한 관심이 낮아졌다. 하지 만, 변이 바이러스로 다시 환자수가 증가하고 있어 EMA가 계획했던 연내 항체치료제 확보는 예정대로 진행될 것으로 판단된다. 핵심은 렉키로나의 델타, 람다 등 유행하는 변이 바이 러스 대한 유효성이다. 동물실험에서는 유효성이 있다고 보도된 상태이고, 국내에서 변이 바이러스 환자에 대한 치료 케이스가 늘어나면 자연스럽게 확인될 것으로 보인다. 2 분기에 동 남아 등 일부 국가로의 렉키로나 초도 물량에 대한 수출이 있었던 것으로 파악된다.

파이프라인 지속 확대, 중장기 성장 전망 유지

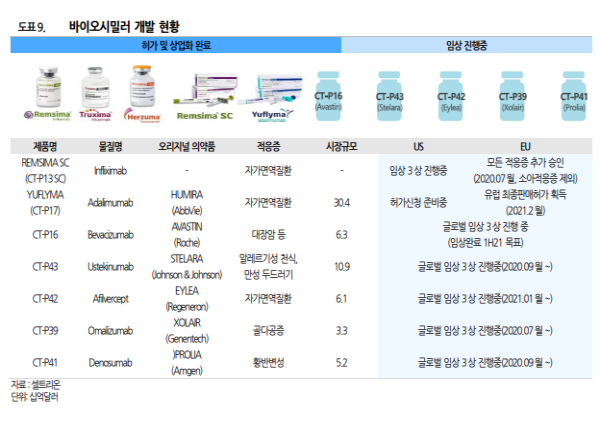

렉키로나에 대한 기대감이 낮아진 것이 주가 하락의 가장 큰 요인인 것으로 판단된다. 하지만, COVID-19 치료제를 지속가능한 성장동력으로 보기는 어렵다. 본업인 바이오시밀러 파이 프라인의 확장이 핵심가치이다. 램시마, 트룩시마, 허쥬마에 이어 차기 성장동력으로 보는것은 램시마 SC 와 유플라이마이다. 램시마SC는 첫 기대보다는 부진한 출발이다. 높은 약가를 고수하고 있고, 팬데믹 여파로 늦어진 국가별 절차와 마케팅 등이 영향을 미친 것으로 판단 된다. 기대는 낮추지만, 램시마SC의 성패 여부를 속단하기에는 아직 이르다. 미국 시장에 진 입할 2023년까지는 지켜볼 필요가 있다. 고농도 휴미라 바이오시밀러 유플라이마도 올 4분기부터 매출이 본격화될 것으로 판단된다. 이외에 아바스틴(CT-P16), 졸레어(CT-P39), 프롤 리아(CT-P41), 아일리아(CT-P42), 스텔라라(CT-P43) 바이오시밀러들이 순차적으로 출시될 예정이다.

투자의견 BUY를 유지하고, 목표주가는 19 만원에서 17 만원으로 하향한다. 목표 주가와의 괴리율이 지나치게 확대되었기 때문이다. 램시마 SC, 렉키로나 등에 대한 기대감이 낮아지면서 주가가 조정을 받고 있지만, 글로벌 1 위 바이오시밀러 업체의 위상이 변한 것은 없다. 길게보면 불안하지 않은 가격대이다.

|

|

|

<자료제공:유진투자증권>

박병우 기자 bwpark0918@pharmstock.co.kr