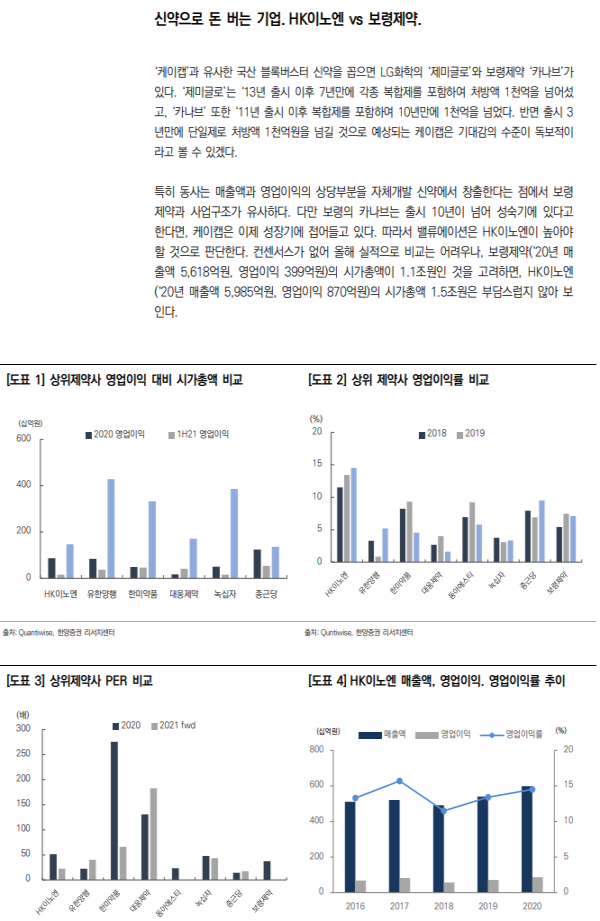

HK이노엔은 성장성 높은 상위 제약사다.

HK이노엔은 국내 상위 종합 제약사 중 가장 성장 가시성이 높은 기업이다. 동사의 전신은 CJ 헬스케어이며, ‘18년에 한국콜마에 인수되었고 사명이 HK이노엔으로 변경되었다. ‘20년 기준 매출 비중은 자체신약(케이캡) 13.6%, 음료(컨디션등) 13.5%, 수액 및 기타 의약품 72.9%다.

자체개발 역류성식도염 신약 ’케이캡’의 무서운 성장세.

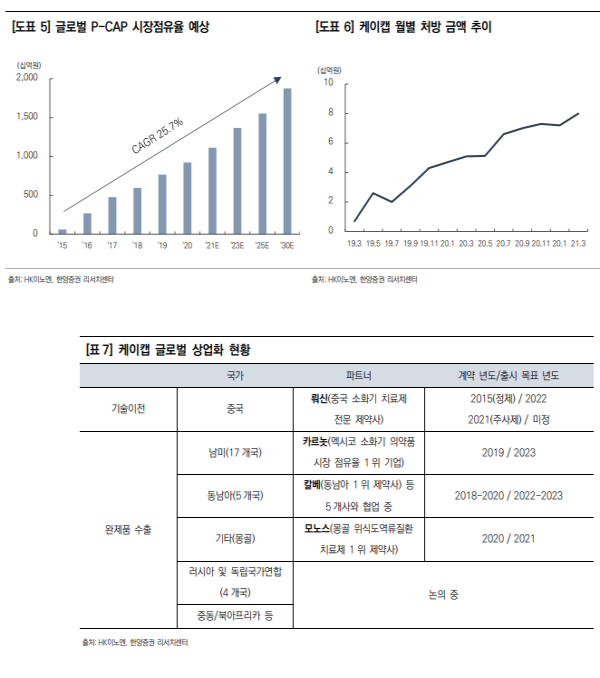

동사의 지난해 영업이익률은 14.6%로 보통 상위제약사 평균인 5~7%를 한참 상회했는데, 주 된 이유 중 하나는 동사 영업이익의 상당 부분이 자체개발 위식도역류질환 신약인 ‘케이캡’에서 창출되기 때문이다. 케이캡의 지난해 매출액은 812억원이며, OPM을 15%로 가정하면 케이캡 에서만 약120억원의 영업이익이 창출됐다고 볼 수 있다. 게다가 ‘케이캡’은 출시된지 2년밖에 되지 않았으며, 현재 폭발적으로 성장중이다. 케이캡의 처방액은 ‘19년 309억원, ‘20년 761억 원에 이어 당반기에만 505억원을 기록했으며, 올해 1천억원을 넘길 예정이다. 한국의 위식도역 류질환 시장은 약 9천억원~1조원에 달하며, 케이캡은 출시 2년만에 시장점유율 10%를 넘어섰다. 앞으로 매우 빠르게 국내시장을 장악할 것으로 보이며, 앞으로 2~3년 내에 시장점유율 30%이상을 가정한다면 사실상 케이캡 하나로만 중견제약사 수준의 영업이익 창출이 가능할 것으로 보인다.

글로벌 신약 후보물질인 ‘케이캡’은 매우 저평가.

더 중요한 것은 ‘케이캡’이 글로벌 진출을 앞두고 있다는 점이다. 이미 중국 판권은 뤄신사에 L/O를 해둔 상황이며 뤄신은 내년초에 ‘케이캡’의 중국 출시를 계획하고 있다. 뿐만 아니라 미 국의 경우 임상 1상이 올해 안에 완료되며, 이에 따른 결과발표 및 L/O도 기대해 볼 수 있겠 다. 중국과 미국 시장은 국내와 비교할 수 없이 크다. 연말이 가까워지면서 케이캡의 해외진출 기대감이 더욱 커질 전망이다. 국내에서 3년만에 천억원을 파는 약물이 해외에서 과연 얼마가 팔릴지 기대가 될 수밖에 없다. 동사의 시가총액은 1.4조원에 불과하다. 고평가를 받는 국내 많 은 바이오텍들의 신약후보물질 대비 케이캡의 가치는 매우 저평가 된 것으로 보인다.

공모 이후 급락 중. 현 주가는 매력적.

올 상반기 케이캡의 yoy 매출 감소, HB&B(컨디션등 음료)사업부의 적자전환, 항암제 도입비용 일시인식 등으로 인한 실적 감소로 상장 이후 주가는 하락 중이다. 그러나 앞서 언급했듯 케이 캡의 처방액은 폭발적으로 증가 중이며, 매출액은 처방액을 따라가는 수치다. 따라서 케이캡 매 출감소는 단기 이슈이며, 하반기에 당연히 회복된다. 뿐만 아니라 컨디션 매출액도 코로나 방역 수칙이 완화되면 회복될 가능성이 높다. HK이노엔은 케이캡을 제외하더라도 매년 7~800억원 의 영업이익을 내던 기업이다. 동사의 성장성을 고려할 때, 현재 시가총액(1.4조원)은 경쟁기업인 유한양행(4.3조), 녹십자(3.9조원), 한미약품(3.3조원) 대비 매우 저렴한 상황이다. 현 주가는 공모가(59,000원)보다도 훨씬 낮다. 지금이 HK이노엔을 싸게 살 수 있는 기회로 보인다.

|

|

<자료제공:한양증권>

김사랑 기자 kimsarang0420