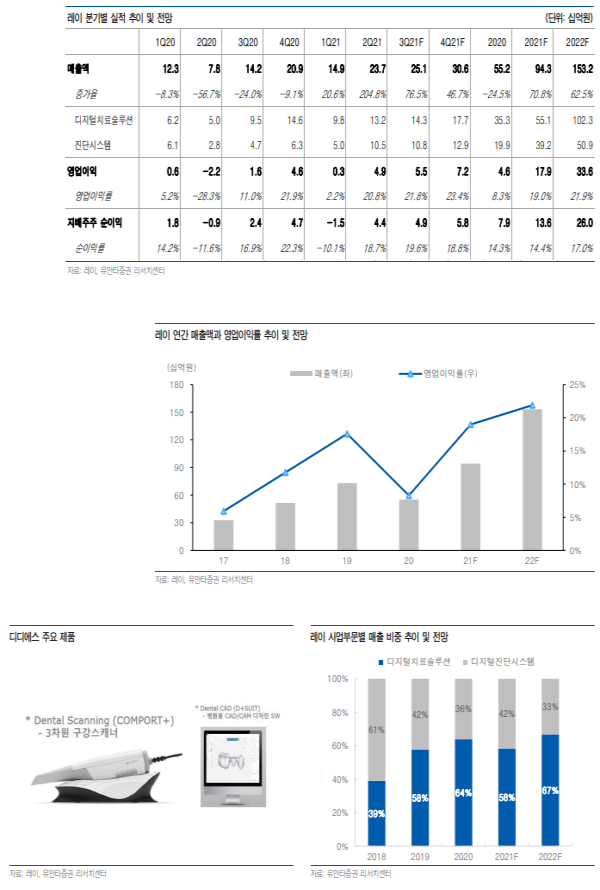

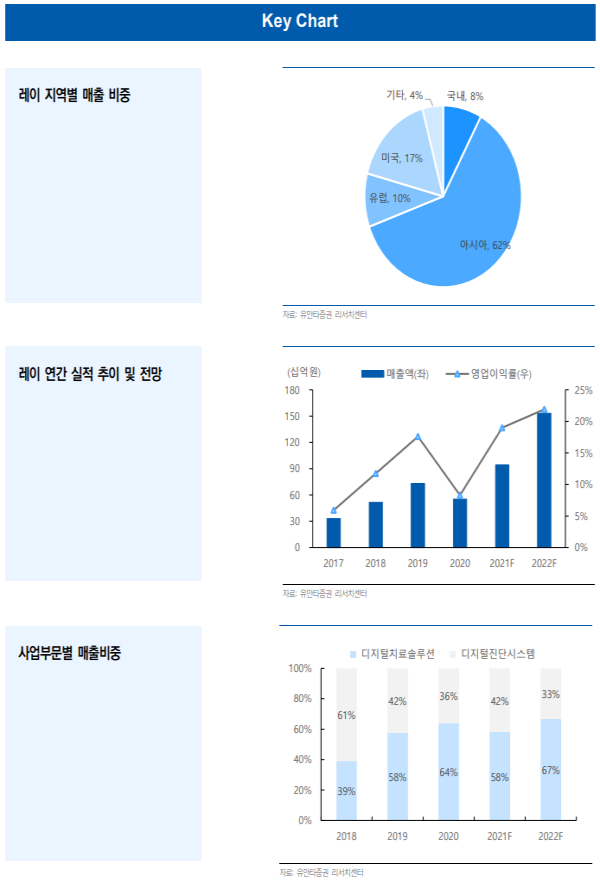

3분기 л§Өм¶ңм•Ў 251м–өмӣҗкіј мҳҒм—…мқҙмқө 55м–өмӣҗ м „л§қ

л Ҳмқҙ 2021л…„ 3분기 мӢӨм ҒмқҖ л§Өм¶ңм•Ў 251м–өмӣҗ(+76.5%, YoY)кіј мҳҒм—…мқҙмқө 55м–өмӣҗ(+250.2%, YoY)мңјлЎң м „л§қн•ңлӢӨ. л””м§Җн„ём№ҳлЈҢмҶ”лЈЁм…ҳмқҖ м „л…„лҸҷкё°лҢҖ비 50% м„ұмһҘн•ң 143м–өмӣҗ, 진лӢЁмӢңмҠӨн…ңмқҖ м „л…„лҸҷкё°лҢҖ비 130% м„ұмһҘн•ң 108м–өмӣҗмңјлЎң м¶”м •н•ңлӢӨ. м§Җм—ӯлі„лЎңлҸ„ м•„мӢңм•„, лҜёкөӯ, мң лҹҪ л“ұ лӘЁл‘җ м„ұмһҘн•ҳл©ҙм„ң мҷёнҳ• л°Ҹ мқҙмқө нҷ•лҢҖк°Җ мқҙлӨ„м§Ҳ кІғмңјлЎң мҳҲмғҒн•ңлӢӨ. м§ҖлӮңн•ҙ мҪ”лЎңлӮҳ19 мҳҒн–ҘмңјлЎң мӢӨм Ғмқҙ м•…нҷ”лҗҳм—ҲмңјлӮҳ мҷ„м „нһҲ нҡҢліөлҗҳл©ҙм„ң кі м„ұмһҘмқҙ ліёкІ©м ҒмңјлЎң мӢңмһ‘лҗ кІғмңјлЎң нҢҗлӢЁн•ңлӢӨ. 3분기лҘј м§ҖлӮҳ 4분기лҠ” м—°мӨ‘ м„ұмҲҳкё°лЎң мӢӨм Ғ лӘЁл©ҳн…Җ нҷ•лҢҖлҗ кІғмңјлЎң мҳҲмғҒн•ҳл©° мҲҳмқөм„ұлҸ„ лҡңл ·н•ҳкІҢ мҳ¬лқјмҳ¬ кІғмңјлЎң ліҙмқёлӢӨ.

2022л…„ кө¬к°•мҠӨмәҗл„Ҳ, л©”к°Җм мһ„н”ҢлһҖнҠён–Ҙ м„ұкіј ліёкІ©м ҒмңјлЎң лӮҳнғҖлӮ кІғ

2022л…„м—җлҠ” 3D кө¬к°•мҠӨмәҗл„Ҳ м—…мІҙмқё л””л””м—җмҠӨмҷҖ л©”к°Җм мһ„н”ҢлһҖнҠён–Ҙ кҙҖл Ё л§Өм¶ңм•ЎлҸ„ л°ңмғқн• кІғмңјлЎң мҳҲмғҒн•ңлӢӨ. лЁјм Җ мҳ¬н•ҙ мҙҲм—җ мқёмҲҳн•ң л””л””м—җмҠӨлҠ” CEмқёмҰқкіј м—°лӮҙ KFDA мқёмҰқмқ„ нҶөн•ҙ нҢҗл§ӨлҘј мң„н•ң мӨҖ비лҘј л§Ҳм№ кІғмңјлЎң ліҙмқёлӢӨ. мқҙлЎңмҚЁ л ҲмқҙлҠ” л””м§Җн„ё м№ҳлЈҢмҶ”лЈЁм…ҳм—җм„ң н•өмӢ¬мқё кө¬к°• мҠӨмәҗл„Ҳк№Ңм§Җ 갖추л©ҙм„ң мӮ¬м—… кІҪмҹҒл Ҙмқҙ н•ңмёө лҚ” мҳ¬лқјк°ҖкІҢ лҗҳм—ҲлӢӨ. лҳҗн•ң 2020л…„ 9мӣ”м—җ мІҙкІ°н•ң л©”к°Җм л§һн’Ҳнҳ• CBCT м ңн’Ҳ м ңмһ‘ л°Ҹ кіөкёүкұҙлҸ„ лӮҙл…„ мғҒл°ҳкё°к№Ңм§Җ м ңн’Ҳ м ңмһ‘ л°Ҹ мқёмҰқ кіјм •мқ„ кұ°міҗ н•ҳл°ҳкё°л¶Җн„° ліёкІ©м Ғмқё лӮ©н’Ҳмқҙ мӢңмһ‘лҗ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. л””м§Җн„ё лҚҙнғҲ мӢңмһҘ нҷ•лҢҖм—җ л”°лқј л§Өл…„ кё°ліём ҒмңјлЎң 30%лҢҖ м„ұмһҘлҘ мқ„ ліҙмқҙкі мһҲлҠ” к°ҖмҡҙлҚ° мӢ к·ң л§Өм¶ңм•ЎлҸ„ лҚ”н•ҙм§Җл©ҙм„ң 2022л…„м—җлҸ„ л ҲмқҙлҠ” 60%лҢҖмқҳ кі м„ұмһҘмқ„ ліҙм—¬мӨ„ кІғмңјлЎң нҢҗлӢЁн•ңлӢӨ.

нҲ¬мһҗмқҳкІ¬ BUY, лӘ©н‘ңмЈјк°Җ 4.3л§Ңмӣҗ мң м§Җ

л Ҳмқҙм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ ‘BUY’мҷҖ лӘ©н‘ңмЈјк°Җ 4.3л§Ңмӣҗмқ„ мң м§Җн•ңлӢӨ. н•ҳл°ҳкё° м„ұмҲҳкё° мӢңмҰҢмқ„ л§һм•„ мӢӨ м Ғ лӘЁл©ҳн…Җ нҷ•лҢҖлҗ кІғмңјлЎң мҳҲмғҒн•ҳл©° 2021л…„ м—°к°„ мӢӨм ҒмқҖ л§Өм¶ңм•Ў 943м–өмӣҗ(+70.8%, YoY) кіј мҳҒм—…мқҙмқө 179м–өмӣҗ(+291.3%, YoY)мңјлЎң м „л§қн•ңлӢӨ. мқҙмҷҖ н•Ёк»ҳ мӨ‘көӯ JVкұҙлҸ„ м—°лӮҙ л§Ҳл¬ҙлҰ¬ лҗ кІғ мңјлЎң ліҙмқҙлҠ” л“ұ мЈјк°Җ нқҗлҰ„лҸ„ мўӢмқ„ кІғмңјлЎң нҢҗлӢЁн•ңлӢӨ.

|

|

<мһҗлЈҢм ңкіө:мң м•ҲнғҖмҰқк¶Ң>

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr