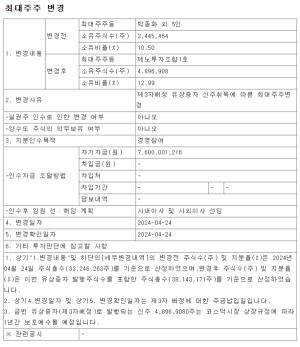

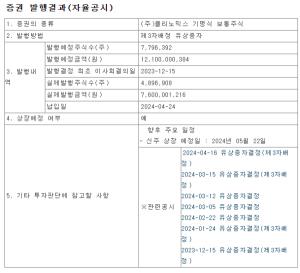

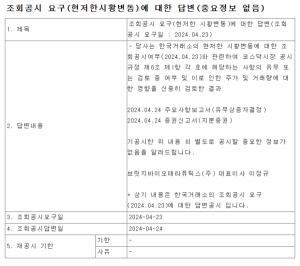

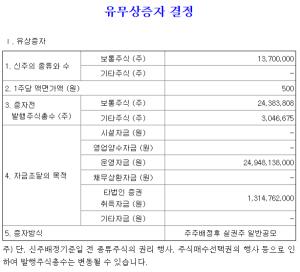

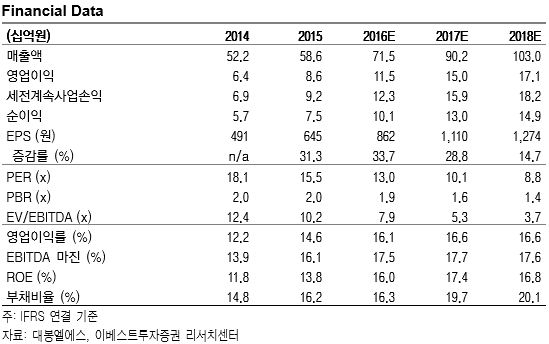

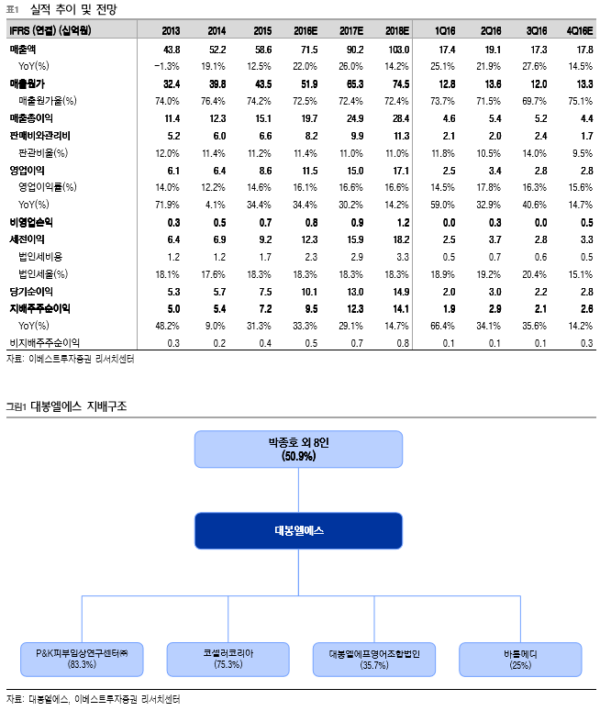

4Q16E Preview : 영업이익 YoY +14.7% 예상

대봉엘에스의 K-IFRS 연결 기준 4Q16E 매출액은 178억원(+14.5% YoY), 영업이익은 28억원(+14.7% YoY)을 기록할 것으로 추정된다. 기존 추정치 매출액 195억원은 8.7% 하회하나, 영업이익률은 기존 추정치 15.4%보다 2%p 개선될 전망이다. 가장 큰 이유는 호흡기 및 고혈 부문의 원료의약품에서 제품믹스 개선과 장품 원료부문의 천연소재 비중증가에 기인한다.

화장품 천연소재 비중 증가와 고수익 원료의약품의 견조한 실적 추세는 긍정적

동사의 화장품 매출에서 제품 비중은 약 55%인데, 이 중 수익성이 좋은 천연소재의 비중은 15년 약 30%에서 작년 40%로 상승한 것으로 파악된다. 약 300여개되는 고객사로부터 천연소재에 대한 꾸준한 수요 증가와 증설효과가 일부 반영된 것으로 추정된다. 또한 연결 자회사인 P&K피부임상연구센터(지분율 83.3%)의 실적도 견조한 추세이다. 컨설팅 및 임상업체인 P&K피부임상연구센터의 매출액은 14년 36%→15년 46%→16년E 60억원이 예상되고 순이익률도 50%이상으로 이익 기여도도 점차 높아지고 있다. 호흡기 약물(Erdosteine 등)과 고혈 분야가 포함된 원료의약품의 16년 매출액은 15년 대비 약 30% 성장한 것으로 추정된다.

투자의견 'Buy', 목표주가 19,700원 유지

전방산업 둔화에도 안정적인 성장을 이어가고 있는 동사에 대해 투자의견 'Buy', 목표주가 19,700원을 유지한다. <자료제공 : 이베스트투자증권>

|

|

조병욱 기자 bucho85@pharmstock.co.kr