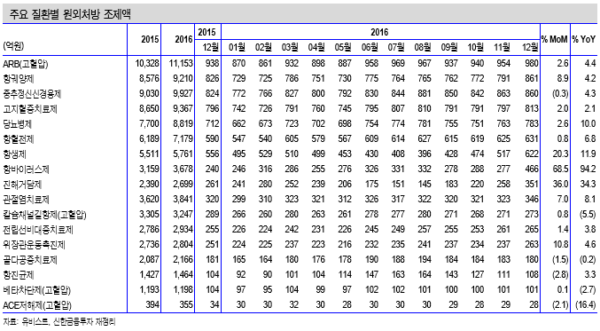

□ 12월 원외처방 조제액 1조 708억원(+9.6%, YoY)으로 양호한 성장

□ 한미약품을 제외한 4분기 제약 업체 합산 영업이익 예상치 부합 전망

□ 주가 바닥은 쳤으나 뚜렷한 모멘텀도 없어 투자의견 ‘중립’ 유지

12월 원외처방 조제액 1조 708억원(+9.6%, YoY)으로 양호한 성장

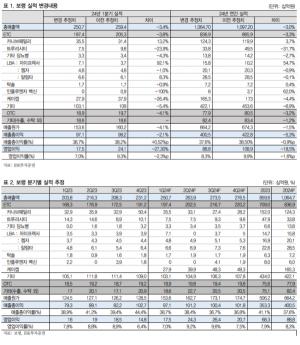

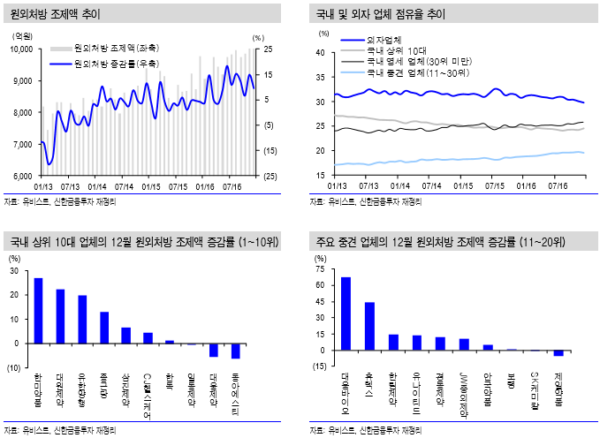

12월 원외처방 조제액은 10,708억원(+9.6%, YoY)으로 2개월 연속 1조원을 넘었다. 16년 연간 원외처방 조제액은 전년 대비 10.1% 증가한 11조 6,546억원이다. 12월 국내 업체의 조제액은 7,509억원(+11.1%, YoY), 외자 업체의 조제액은 3,199억원(+6.1%, YoY)이다. 12월 외자 업체의 점유율은 29.9%(1.0%p, YoY)다.

중소형 업체의 점유율 확대 속에 업체간 차별화 양상

12월 국내 상위 10대 업체 점유율은 24.6%(-0.3%p, YoY)로 부진이 이어졌다. 30위 미만 영세 업체의 점유율은 25.9%(+0.4%p, YoY), 국내 중견 업체 (11~30위)의 점유율은 19.7%(+0.8%p, YoY)로 양호했다.

중소형 업체의 점유율 확대 속에 업체간 차별화가 지속되고 있다. 과거와 달리 대형 업체 중에서도 성장이 높은 업체가 있으며 중소형 업체에서도 부진한 업 체가 있다. 대형사 중에서는 한미약품(+26.9%, YoY), 유한양행(+19.9%, YoY), 종근당(+13.0%, YoY)이 양호하며 대웅제약(-5.6%, YoY), 동아에스티(-6.2%, YoY)가 부진하다. 중소형 업체에서는 대원제약(+22.4%, YoY), 유나이티드(+14.1%, YoY)의 성장률이 돋보인다.

한미약품을 제외한 4분기 제약 업체 합산 영업이익 예상치 부합 전망

4분기 제약 업체 실적은 컨센서스(매출액 18,255억원, 영업이익 1,530억원)를 하회하겠다. 당사 커버리지 10개 제약 업체의 4분기 합산 매출액은 17,756억 원(-7.0%, YoY)으로 추정된다. 영업이익은 1,169억원(-51.8%, YoY), 영업 이익률은 6.5%(-6.2%p, YoY)로 수익성이 부진하겠다. 한미약품의 기술 수출료 감소(약 3,600억원) 때문이다. 한미약품을 제외한 9개 업체의 합산 영업이익은 1,083억원(+51.9%, YoY)으로 시장 예상치(1,072억원)에 부합하겠다.

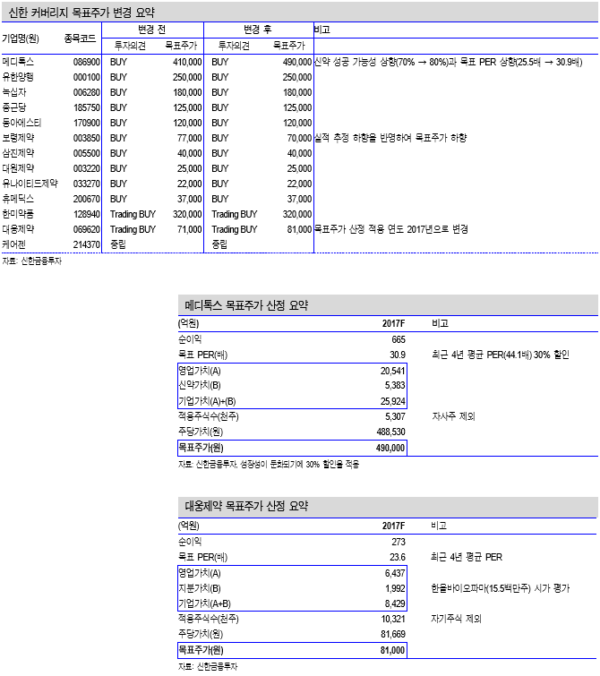

주가 바닥은 쳤으나 뚜렷한 모멘텀도 없어 투자의견 ‘중립’ 유지

제약/바이오 업종에 대해 투자의견 ‘중립’을 유지한다. 작년 하반기 주가 급락으로 추가 하락은 제한적이지만 밸류에이션 매력이 높지는 않다. 또한 올해 영업 이익(+3.3%, YoY) 증가도 크지 않다. 대규모 기술 수출 등 연구개발 성과도 쉽지는 않기 때문이다. 견조한 성장이 예상되는 종근당(185750)과 메디톡스 (086900)를 상대적으로 선호한다.

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr