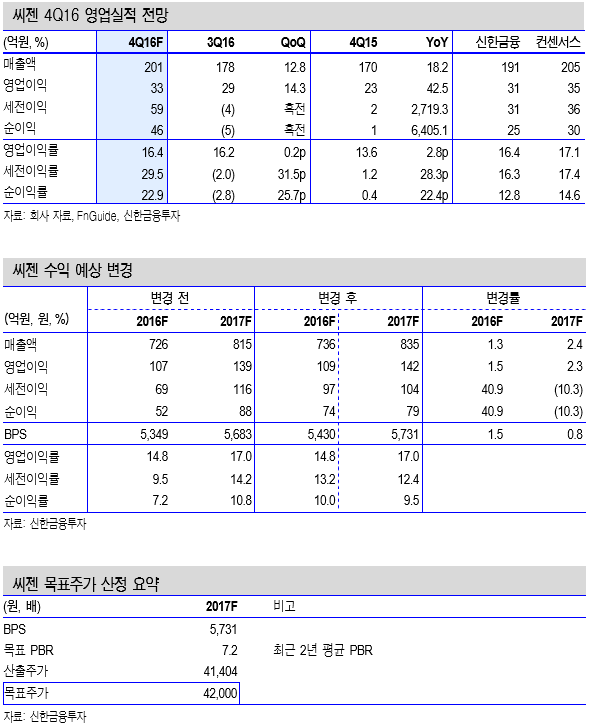

□ 4분기 영업이익 33억원(+42.5%, YoY)으로 컨센서스 부합 전망

□ 올해 영업이익 142억원(+30.0%, YoY)으로 양호한 성장 예상

□ 목표주가 42,000원으로 상향, 투자의견 ‘매수’ 유지

4분기 영업이익 33억원(+42.5%, YoY)으로 컨센서스 부합 전망

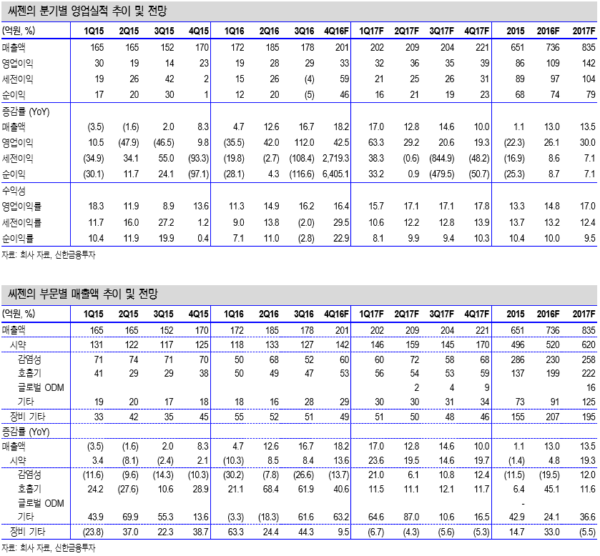

4분기 실적도 컨센서스(매출액 205억원, 영업이익 35억원)에 부합하겠다. 매 출액은 201억원(+18.2%, YoY)으로 처음으로 분기 200억원을 넘겠다. 시약 매출은 142억원(+13.6%, YoY), 장비 기타 매출은 49억원(+9.5%, YoY)으로 예상된다. 신제품 출시로 호흡기 시약 매출은 53억원(+40.6%, YoY)으로 좋겠다. 소화기계 등 기타 시약 매출도 29억원(+63.2%, YoY)으로 양호하겠다. 최대 매출처로의 공급 감소로 감염성 시약 매출은 60억원(-13.7%, YoY)으로 부진하겠다.

영업이익은 33억원(+42.5%, YoY)으로 기저효과가 기대된다. 외형 호조로 판관비율은 55.7%(-2.4%p, YoY)로 개선되겠다. 매출원가율은 0.3%p 좋아져 영업이익률은 2.8%p 개선된 16.4%로 예상된다. 세전이익은 전년 동기 2억원 에서 59억원으로 크게 증가하겠다. 영업이익 증가와 환 관련 손익(15년 4분기 -15억원 → 16년 4분기 약 29억원) 때문이다. 3분기 기준 달러 순자산은 304억원으로 원/달러 환율 100원 상승시 약 30억원의 환 이익이 발생한다.

올해 영업이익 142억원(+30.0%, YoY)으로 양호한 성장 예상

올해도 성장이 지속되겠다. 매출액은 835억원(+13.5%, YoY), 영업이익은 142억원(+30.0%, YoY)이 되겠다. 시약 매출은 620억원(+19.3%, YoY)으로 전망된다. 최근 2년간 부진했던 감염성 시약 매출은 258억원(+12.0%, YoY) 으로 회복되겠다. 호흡기 시약 매출은 222억원(+11.6%, YoY), 소화기계 등 기타 시약 매출은 125억원(+36.6%, YoY)으로 예상된다. 영업이익은 142억원 (+30.0%, YoY), 영업이익률은 17.0%(+2.2%p, YoY)이 되겠다.

목표주가 42,000원으로 상향, 투자의견 ‘매수’ 유지

올해 실적을 반영하여 목표주가를 기존 37,000원에서 42,000원으로 상향하며 투자의견 ‘매수’를 유지한다. 1)시약 매출이 약 20% 증가하며 2)영업이익률도 개선되기 때문이다. 3)글로벌 업체로의 첫 매출(16억원)도 기대된다.

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr