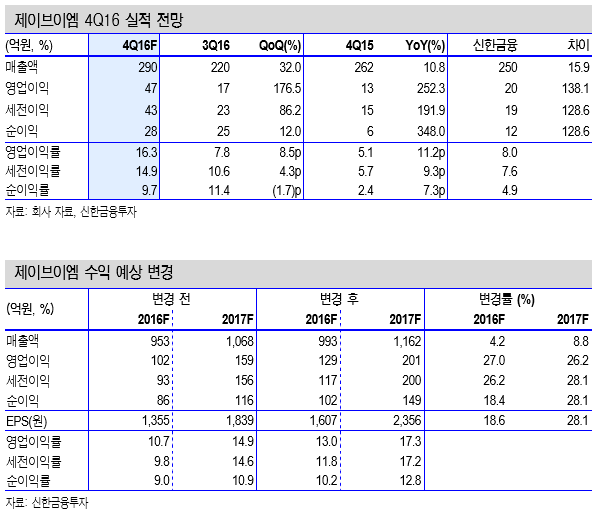

□ 4분기 영업이익 47억원(+252.3%, YoY) 전망

□ 실적 정상화와 가시성 확인이 필요한 시점

□ 투자의견 ‘중립’ 유지

4분기 영업이익 47억원(+252.3%, YoY) 예상

4분기 매출액은 290억원(+14.0%, YoY)으로 전망한다. 계절적 성수기에 조제 시스템 내수와 수출 모두 두자릿수 성장이 예상된다. 조제시스템 내수 매출액 은 74억원(+20.3%, YoY)을 기록하겠다. 온라인팜 영업 활동 강화로 4개 분기 연속 20%대 매출 성장이 예상된다. 수출은 82억원(+10.2%, YoY)으로 3분기 부진에서 탈피할 전망이다. 3분기 부진의 원인이었던 Parata뿐만 아니라 해외 대리점 전반적으로 주문이 양호했다. 영업이익은 47억원(+252.3%, YoY)으로 예상된다. 실적 정상화와 마진이 높은 수출 부문 회복으로 원가율 및 판관비율 하락이 전망된다.

실적 정상화 및 가시성 확보가 필요

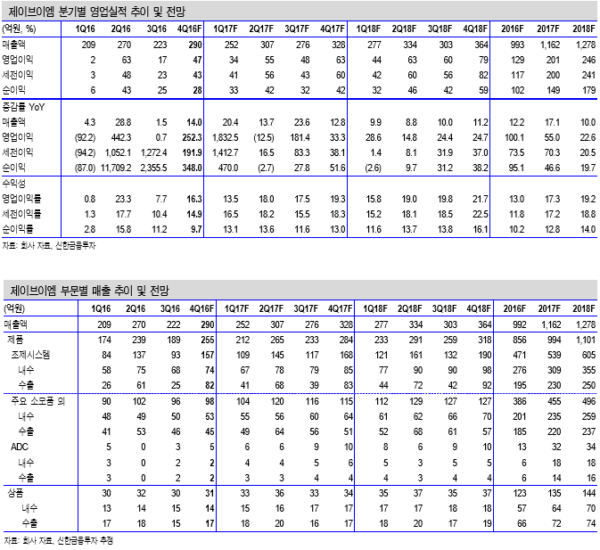

올해 매출액과 영업이익은 각각 1,162억원(+17.1%, YoY), 201억원(+55.0%, YoY)으로 실적 정상화가 예상된다. 한미사이언스와의 합병 시너지로 조제시스템 내수 매출 증가가 예상된다. 올해 조제시스템 내수 매출액은 309억원 (+12.1%, YoY)으로 전망한다. 수출도 실적 부진 이전 수준을 회복하겠다. 조제시스템 수출은 230억원(+18.2%, YoY)으로 예상한다.

2015년부터 기대를 모았던 신제품 ADC(조제자동화 시스템) 올해 판매 목표는 230억원(국내 100억원, 해외 130억원)이다. 국내 시장 규모는 530억원으로 예상된다. 중국에서는 북경한미가 ADC 판매를 계획 중이다. 높은 판매가와 실적 가시성에 대한 확인이 필요해 올해 ADC 매출액은 32억원(+150.8%, YoY)으로 예상한다.

투자의견 ‘중립’ 유지

현재 주가는 작년 고점 대비 36% 하락했다. 작년 2분기 실적 발표 이후 매출 정상화에 대한 기대감이 고조됐다. 하지만 3분기 수출이 재차 부진해 주가가 하락했다. 주가 상승을 위해서는 일회성 실적 호조보다 중장기 가시성 확보가 필요하다. 투자의견 ‘중립’을 유지한다.

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr