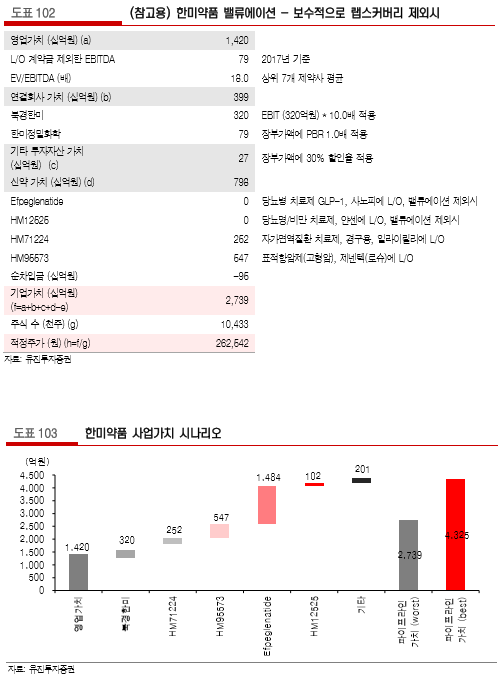

■ 목표주가 41.5만원으로 하향, 재산정한 신약가치가 bottom value에 가까워 buy 유지

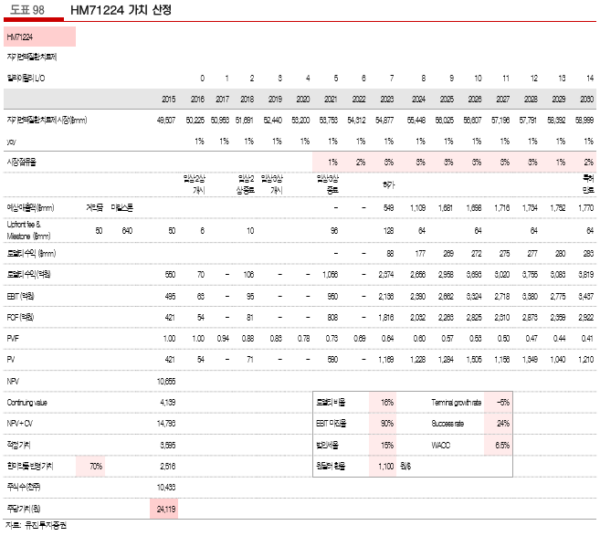

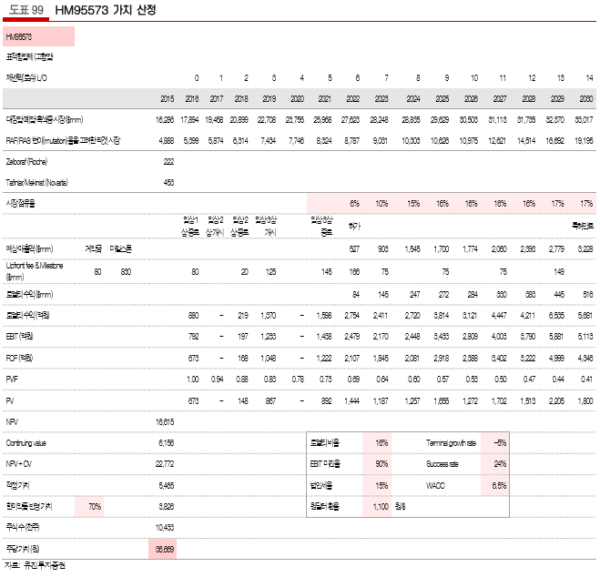

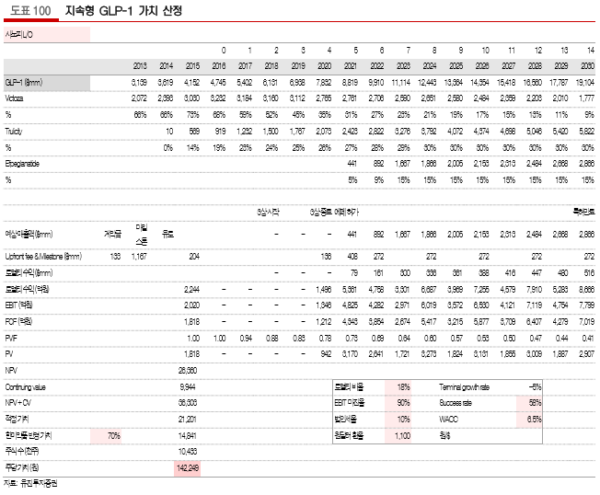

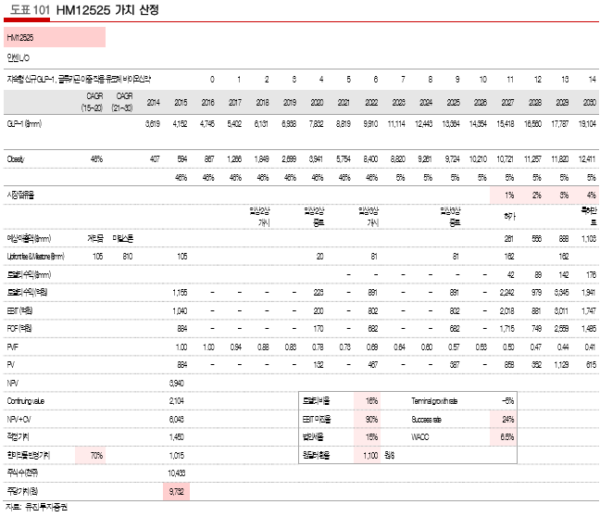

- 한미약품의 신약 가치를 재산정함(도표 98~도표 101 참조)에 따라 목표주가를 74만원에서 41.5만원으로 하향함. 2016년의 성과는 제넨텍에 RAF저해제 L/O과 릴리의 BTK저해제 임상 2상이 원활히 시작된 것임. 그 반대는 BI의 3세대 표적항암제 EGFR 반환과 사노피의 지속형 인슐린 반환임. 현 주가는 이 양면이 모두 반영된 상태로 보여짐. 앞으로의 사업 전략에 대한 판단이 중요할 부분임

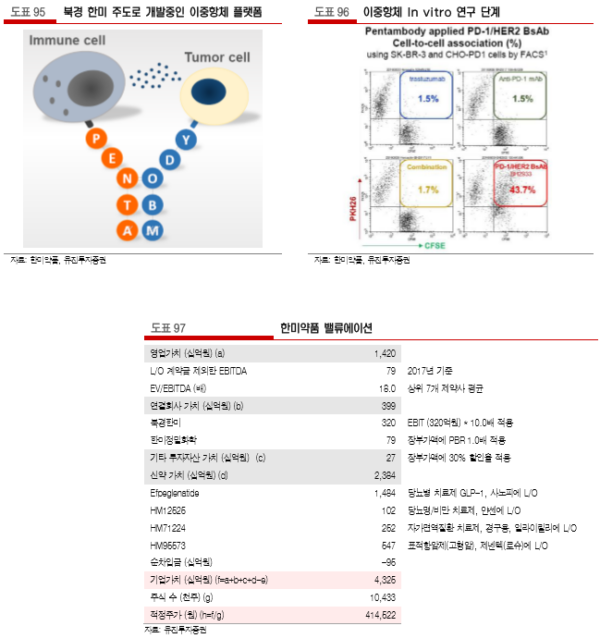

■ 새롭게 제시한 두 가지 R&D 과제

- 동사는 2017년 1월 JP모건 헬스케어 컨퍼런스에서 두 가지 새로운 연구 동향을 업데이트 하였음. 첫째는 항암제와 면역조절제를 붙이는 이중항체 펜탐바디 플랫폼이고, 둘째는 희귀의약품을 위한 젠자임에 동사의 지속형 기술인 랩스커 버리를 접목할 것이라는 것이었음

- 이번 컨퍼런스에서 다수의 빅파마가 이중항체를 향후 R&D 관심 분야로 밝힌 만큼 동사가 선보인 R&D 키워드는 매우 매력적. 다만 두 가지 모두 임상의 난이도가 매우 어려울 것으로 보여짐. 그렇기 때문에 초기 국면에서의 공동개발 등 다양한 형태의 전략적인 R&D 협업을 고려해야 할 것으로 보여짐

■ 실적과 R&D 모두 차곡차곡 다시 성장을 시작하는 2017년

- 우리가 이번 컨퍼런스에서 인상적으로 느꼈던 것은 위의 두 가지가 아님. 당사가 주목한 부분은 실적임. 2016년 실적 리뷰와 2017년 사업 목표를 통해 국내 및 중국에서의 영업 활동을 확고히 하겠다는 것임. 이번 4분기를 제외하면 당분간 동사는 유의미한 마일스톤이 들어오지 않을 것으로 보여짐. 지속적인 R&D는 본질인 영업활동과 실적이 바탕이 될 때 가능하기에 ETC 매출액 확대를 위한 노력이 2017년에 지속되어야 할 것임

- 동사의 R&D 주영역은 빅파마의 관심 영역과 매우 일치함. 달리 말하면 medical unmet needs가 특히 높은 영역이기도 함. 그렇기에 동사에 있어서는 임상의 난이도를 고려한 밸류에이션이 필요할 것으로 보여지며 동 부분은 추후 자세히 분석 예정임

|

|

|

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr