2 분기에 이어 3 분기도 고성장과 수익성 확대를 전망합니다. 생산 CAPA 증설을 위한 투자금유치에 전략적파트너를 중심으로 검토하고 있어 중장기 성장이 더 구체화되고 있습니다.

3분기에도 이어질 고성장

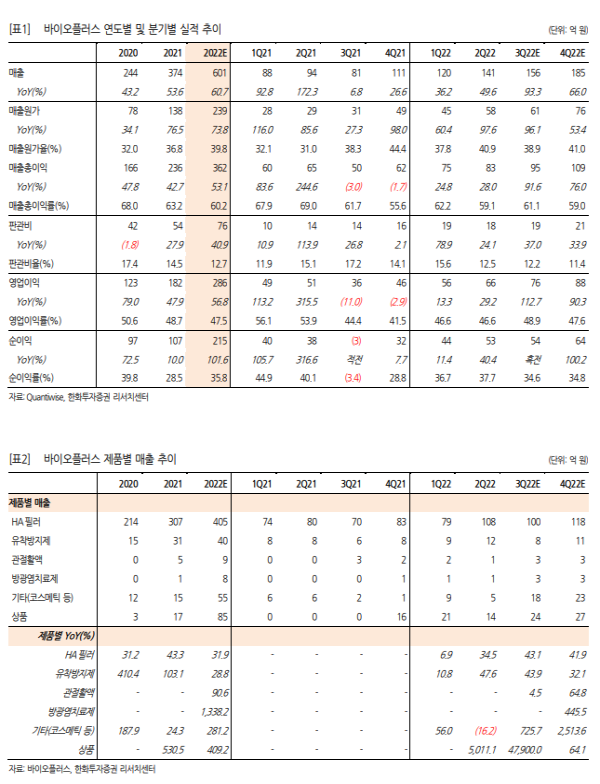

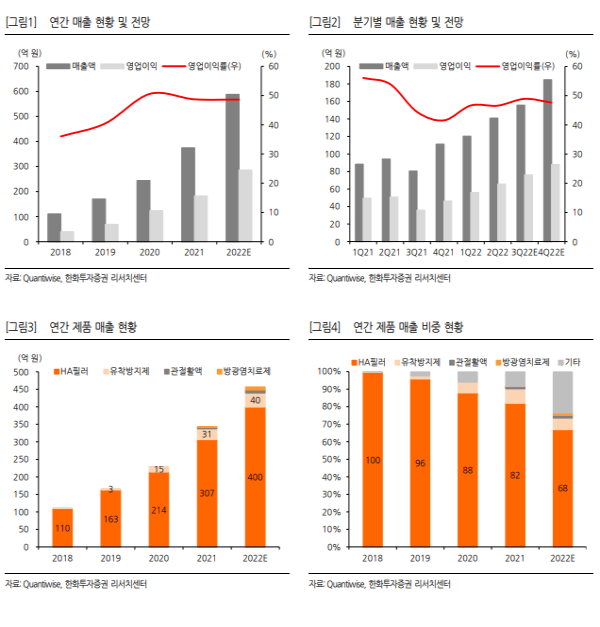

바이오플러스의 3분기 예상 실적은 매출액 156억 원(YoY +93.3%)과 영업이익 76억 원(YoY +112.7%)으로 고성장과 수익 확대가 기대된다. 2분기 매출액 141억 원으로 전년동기대비 49.6% 성장을 시현하고 연이어 호실적을 달성할 전망이다. 호실적을 견인하고 있는 이유는 매 출에서 가장 큰 비중(2021년 82%, 2022년 예상 68%)을 차지하고 있는 필러 ‘스킨플러스-히알’의 판매 호조로 판단된다. 동사의 필러는 분자량이 작고, 분자길이도 짧은 DVS(Divinyl Sulfone)를 히알루론산 가교제로 유일하게 사용하는 제품으로 타 제품 대비 높은 가격에 판매 중이다. 가교제의 잔류량이 경쟁제품(BDDE를 가교제로 사용한 제품) 대비 1/1000가량 소량으로 관리해 안전성이 높아 시장 경쟁력이 높은 것으로 판단된다. 당리서치가 기대했던 중국진출은 지난 7월 하이난성에 특별허가를 받고 판매를 추진했으나, 코로나19 봉쇄 조치로 4분기 로 매출 시작이 지연된 것으로 파악된다. 중국향 필러 매출은 내년부터 본격 발생 할 전망이다.

전략적투자자에 주목할 시기

동사는 1,000억 원 규모의 생산설비 투자를 진행중이다. 충북 음성에 약 1.2만 평 부지를 확보했으며, 2025년 가동을 목표로 최대 8,000억 원 규모의 CAPA를 보유한 공장을 조성할 예정이다. 보유현금 400억 원과 매년 영업에서 유입되는 현금 1~200억 원을 감안하면 3~400억 원의 자금조달이 필요하다. 동사는 전략적투자자를 중심으로 자금조달을 검토하고 있어, 추후 자금조달시에 투자자를 주목할 필요가 있다. 당리서치는 시장규모가 가장 큰 미국, 성장성이 높은 중국, 의료시술이 활발한 일본 등에서 동사의 제품을 사업화 할 수 있는 전략적파트너가 자금조달에 참여하는 것이 가장 좋은 안으로 판단한다.

투자의견 ‘BUY’, 목표주가 45,000원 유지

동사에 대한 투자의견 ‘BUY’와 목표주가 45,000원을 유지한다.

|

|

<자료제공:한화투자증권>

박병우 기자 bwpark0918@pharmstock.co.kr