● 4분기 Allplex 신제품 판매 호조 불구 인건비 및 반품충당금 영향 컨센서스 하회.

● 분기 최초 매출액 200억원 상회. 분기별 매출액 성장률 확대 추세(1Q16: +4.7%, 2Q16:

+12.6%, 3Q16: +16.7%, 4Q16: +18.7%).

● 2017년 2분기 베크만쿨터 대상 ODM 개발 및 허가 신청, 2017년 하반기 공급 개시 기대.

● 2017년 가이던스 매출액 20% 성장, 영업이익률 20% 유지.

WHAT’S THE STORY

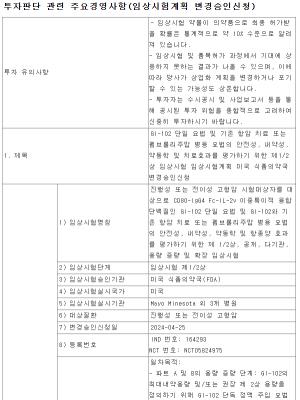

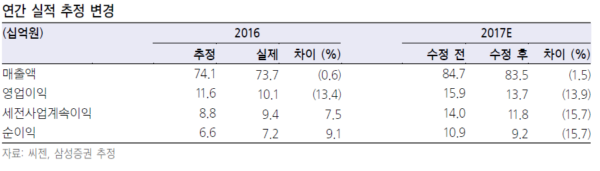

4분기 컨센서스 하회: 4분기 연결 매출액 202억원(+18.7% y-y), 영업이익 25억원(+7.3% y-y), 순이익 44억원(+6136.3% y-y) 달성. 컨센서스 대비 매출액 +0.5%, 영업이익 -25.8%, 순이익 +11.2% 달성.

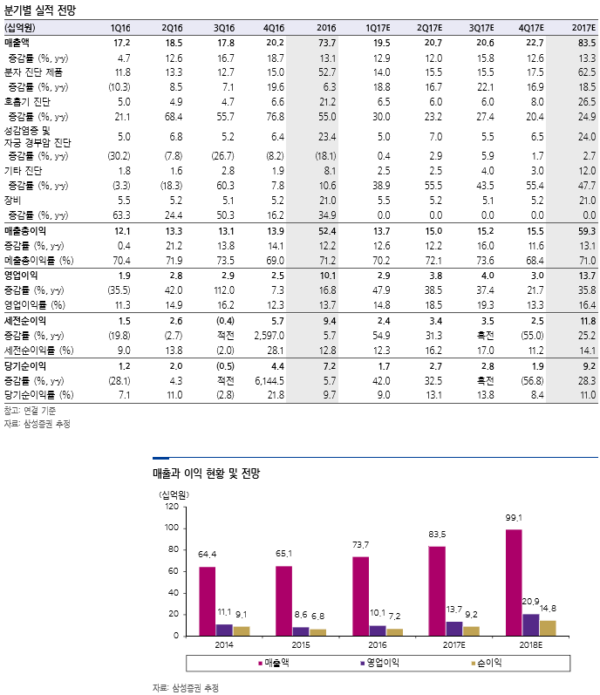

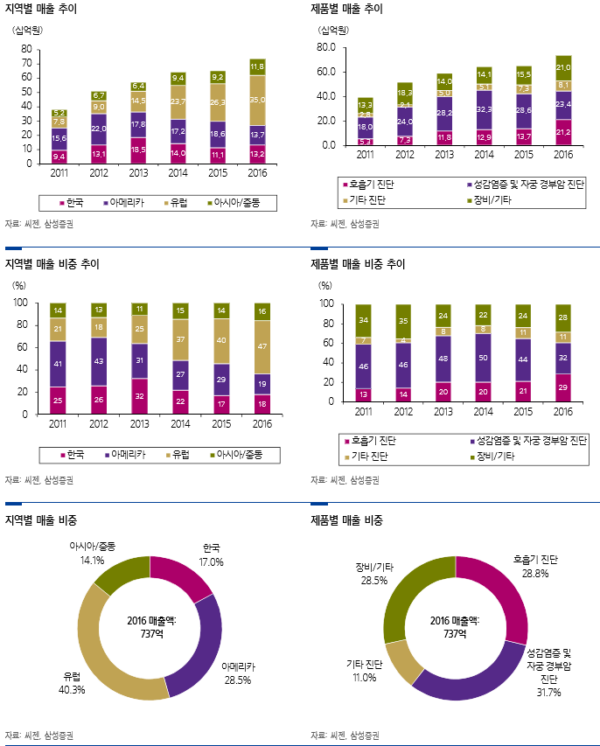

Allplex 신제품 판매 호조, 분기별 매출액 성장률 확대 추세: 유럽 89 억원(+22.5% y-y), 아시아/중동 30억원(+14.5% y-y), 아메리카 34억원(-36.8% y-y) 포 함 수출 154억원(+0.3% y-y), 한국 48억원(+188.8% y-y) 달성. 호흡기 감염 진단제품 66억원(+76.8% y-y), 성감염 진단제품 64억원(-8.2% y-y) 기타 진단제품 19억원 (+7.8% y-y)포함 진단제품 150억원(+19.6% y-y), 진단장비 52억원(+16.2% y-y) 달성. Allplex 신제품 판매 호조로 유럽 매출 성장 지속, 한국 호흡기 감염 진단제품 출시 및 계절독감 유행 영향 내수 고성장, 분기 최초 매출액 200억원 상회. 분기별 매출액 성장률 확대 추세(1Q16: +4.7%, 2Q16: +12.6%, 3Q16: +16.7%, 4Q16: +18.7%).

인건비 및 반품충당금 영향 컨센서스 하회: 신규 인력 채용으로 인건비 상승, 보수적 회계 정책으로 반품충당금 5억원 반영. 향후 반품 시마다 반품충당금 설정 계획. 매출원가율 31.0%(+2.8%p y-y), 판관비율 56.7%(-1.4%p y-y), 영업이익률 12.3%(-1.3%p y-y)달성. 원화 약세 영향 외환차익 및 외화환산이익 40억원 영향 순이익률 21.8%(+21.4%p y-y) 시현.

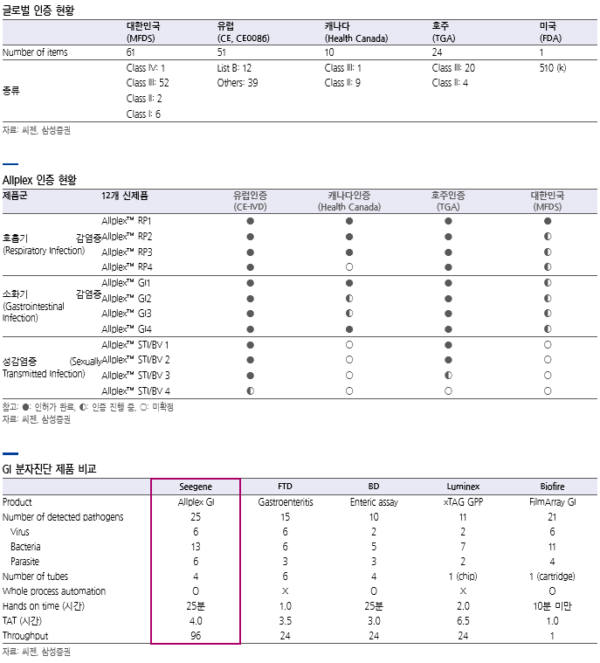

해외 분자진단회사 대상 ODM 수출 본격화 기대: 베크만쿨터(Beckman Coulter), 퀴아젠(Qiagen), 벡튼디킨슨(Becton Dickinson), 홀로직(Hologic) 대상 분자진단제품 ODM 공급 계약 체결. 2017년 해외 분자진단회사 대상 신규 ODM 공급 계약 및 기계약 파트너 대상 신규 품목 ODM 공급 계약 추진 계획. 2017년 2분기 베크만쿨터 대상 ODM 개발 및 허가 신청, 2017년 하반기 공급 개시 기대. 초회년도 ODM 공급 규모 50억원 내외,안정화 시 ODM 공급 규모 100억원 상회 기대.

|

|

|

|

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr