нҲ¬мһҗмқҳкІ¬ л§ӨмҲҳ, лӘ©н‘ңмЈјк°Җ 530,000мӣҗмңјлЎң 분м„қ к°ңмӢң

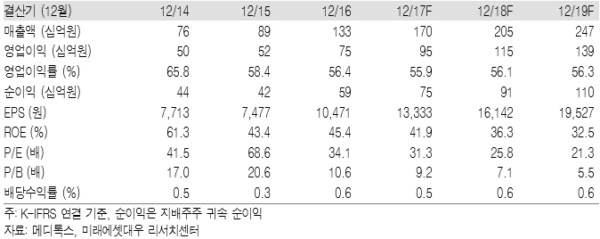

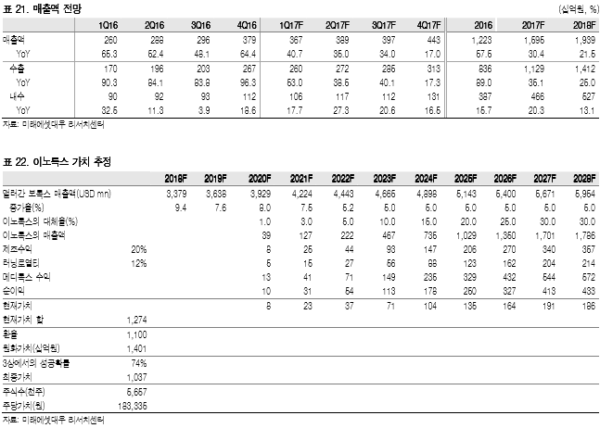

л©”л””нҶЎмҠӨм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ л§ӨмҲҳ, лӘ©н‘ңмЈјк°Җ 530,000мӣҗмқ„ м ңмӢңн•ҳл©° 분м„қмқ„ к°ңмӢңн•ңлӢӨ. лӘ©н‘ңмЈјк°ҖлҠ” мҳҒм—…к°Җм№ҳ 35л§Ңмӣҗ(12к°ңмӣ” Forward EPSм—җ Target P/E 25л°°)кіј лҜёкөӯ мһ„мғҒ3мғҒмқ„ м•һл‘җкі мһҲлҠ” мқҙл…ёнҶЎмҠӨмқҳ к°Җм№ҳ 18л§Ңмӣҗмқ„ н•©мӮ°н•ҙ мӮ°м¶ңн–ҲлӢӨ. мқҙл…ёнҶЎмҠӨ к°Җм№ҳ мӮ°м •м—җ м Ғмҡ©лҗң к°Җм •мқҖ м•Ёлҹ¬к°„ ліҙнҶЎмҠӨ л§Өм¶ңмқҳ лҢҖмІҙмңЁ 30%, м ңмЎ°мҲҳмқө 20%, лҹ¬лӢқлЎңм—ҙнӢ° 12%, нҷҳмңЁ 1,100мӣҗ, л°”мқҙмҳӨмқҳм•Ҫн’Ҳмқҳ мһ„мғҒ3мғҒ м„ұкіөлҘ 74% л“ұмқҙлӢӨ.

н•ҳл°ҳкё° мқҙл…ёнҶЎмҠӨмқҳ лҜёкөӯ мһ„мғҒ3мғҒ к°ҖлҠҘн• м „л§қ

лҸҷмӮ¬мқҳ мөңлҢҖ нҲ¬мһҗнҸ¬мқёнҠёлҠ” м°Ём„ёлҢҖ ліҙнҶЎмҠӨмқё мқҙл…ёнҶЎмҠӨлӢӨ. кё°мЎҙ м ңн’Ҳ лҢҖ비 м•Ҳм „м„ұмқҙ лҶ’кі , м•Ў мғҒнҳ•мқҙлқј нҲ¬м—¬к°Җ нҺёлҰ¬н•ҳл©°, мғҒмҳЁ ліҙкҙҖмқҙ к°ҖлҠҘн•ҳлӢӨлҠ” мһҘм җмқ„ 갖추м—ҲлӢӨ. мқҙлҘј л°”нғ•мңјлЎң 13л…„ 9мӣ” ліҙнҶЎмҠӨ мӣҗк°ңл°ңмӮ¬мқё м•Ёлҹ¬к°„кіј м•Ҫ 4мІңм–өмӣҗ к·ңлӘЁмқҳ кё°мҲ мқҙм „ кі„м•Ҫмқ„ мІҙкІ°н–ҲлӢӨ. лҜёкөӯ мһ„мғҒ 3мғҒмқҙ м§Җм—°лҗҳлҠ” кІғм—җ кҙҖл Ён•ҙ мӢңмһҘм—җм„ңлҠ” м•Ёлҹ¬к°„мқҙ мқҳлҸ„м ҒмңјлЎң к°ңл°ң 진н–үмқ„ л§үлҠ” кІҢ м•„лӢҲлғҗлҠ” мҡ°л Өк°Җ мһҲлӢӨ. н•ҳм§Җл§Ң мһ„мғҒ3мғҒ м§Җм—°мқҖ ліҙнҶЎмҠӨ мӢ кіөмһҘ кұҙм„Өкіј мқҙм—җ лҢҖн•ң л°ёлҰ¬лҚ°мқҙм…ҳ л“ұ л©”л””нҶЎмҠӨмқҳ л¬ём ңмҳҖм§Җ м•Ёлҹ¬к°„мқҳ мқҳлҸ„лҠ” м•„лӢҲлқјкі нҢҗлӢЁн•ңлӢӨ. мғҒл°ҳкё° мӨ‘ лӘЁл“ мӨҖ비лҘј л§Ҳм№ҳкі н•ҳл°ҳкё° лҜёкөӯ мһ„мғҒ3мғҒ IND мӢ мІӯмқҙ к°ҖлҠҘн• кІғмңјлЎң мҳҲмғҒн•ңлӢӨ.

ліҙнҶЎмҠӨ мӢ кіөмһҘ к°ҖлҸҷмңјлЎң лҶ’мқҖ м„ұмһҘлҘ м§ҖмҶҚлҗ м „л§қ

лҸҷмӮ¬мқҳ 17л…„ л§Өм¶ңм•Ўмқ„ 1,704м–өмӣҗ(+27.9%YoY), мҳҒм—…мқҙмқөмқ„ 955м–өмӣҗ(+27.0%YoY)мңјлЎң м¶”м •н•ңлӢӨ. ліҙнҶЎмҠӨ мӢ кіөмһҘмқҙ 16л…„ 12мӣ”л¶Җн„° к°ҖлҸҷлҸј лүҙлЎңл…№мҠӨ(ліҙнҶЎмҠӨмқҳ мҲҳм¶ңлёҢлһңл“ң)к°Җ м „л…„лҸҷкё° лҢҖ비 40% мқҙмғҒ мҰқк°Җн•ҳл©° м„ұмһҘмқ„ кІ¬мқён• м „л§қмқҙлӢӨ. көӯлӮҙл¶Җл¬ёмқҖ ліҙнҶЎмҠӨ л¬јлҹүмқҙ л¶ҖмЎұн•ҙ 16л…„ м„ұмһҘмқҙ м •мІҙмҳҖм§Җл§Ң, мҳӨлҠ” 6мӣ” мӢ кіөмһҘмқҳ көӯлӮҙ н’ҲлӘ©н—Ҳк°Җк°Җ мҳҲм •лҗҳм–ҙ мһҲм–ҙ н•ҳл°ҳкё°лҠ” лӮҙмҲҳ мӢӨм ҒлҸ„ к°ңм„ лҗ кІғмңјлЎң мҳҲмғҒн•ңлӢӨ.

|

|

|

мЎ°лі‘мҡұ кё°мһҗ bucho85@pharmstock.co.kr