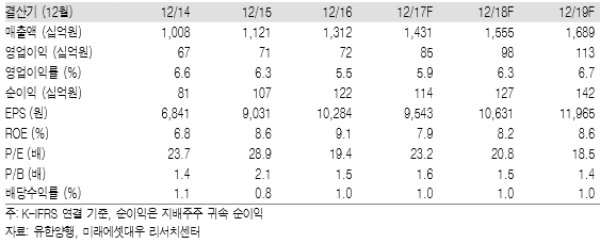

목표주가 275,000원, 당사 제약업종 Top picks 의견 제시

유한양행에 대해 투자의견 매수와 목표주가 275,000원, 제약업종 Top picks 의견을 제시하 며 분석을 개시한다. 목표주가는 지분법이익을 포함한 12개월 Forward EPS에 P/E 22.5 배를 적용해 산출했다. 22.5배는 당사 제약업종 Target P/E 25배에 자체 파이프라인이 다소 부족하다는 점을 감안해 10% 할인한 수치이다. 안정적인 성장과 17년 예상 P/E 18.0배 로 상위 제약사 중 가장 저평가되어 있다는 점이 매력적이다.

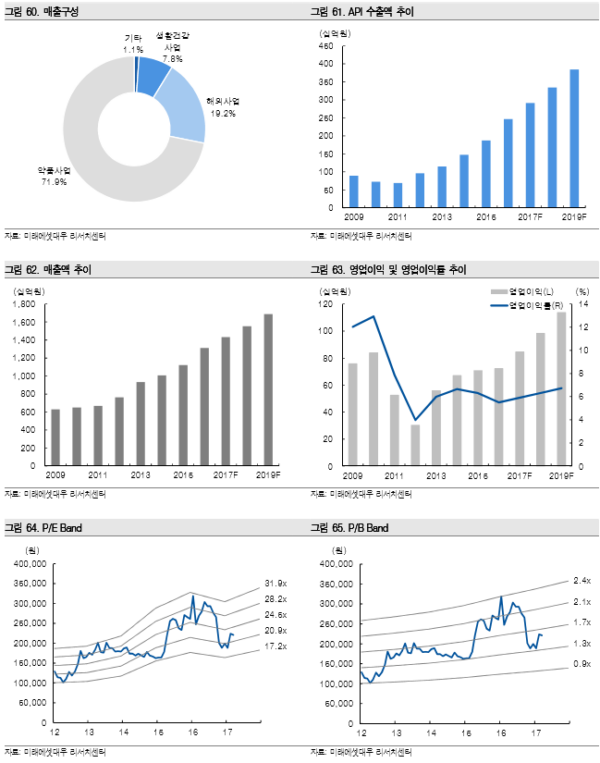

올해도 API가 성장 견인차 역할

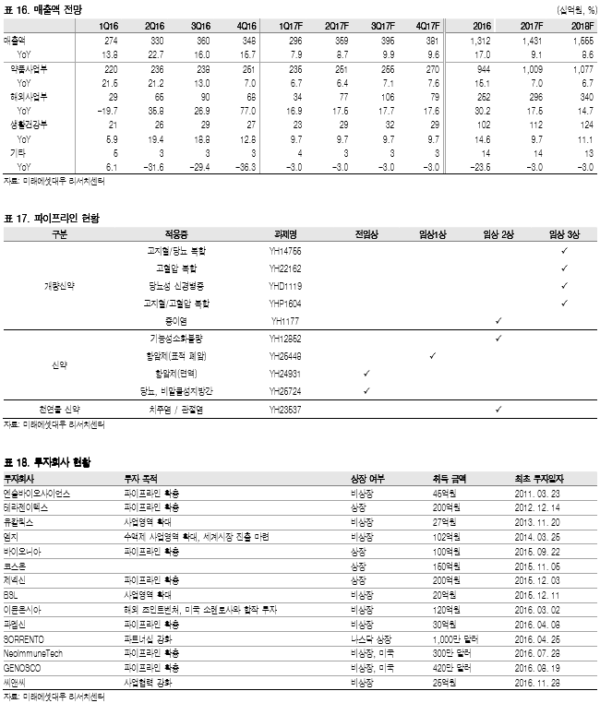

14년 28.3%, 15년 26.9%, 16년 31.6% 증가한 API 수출은 올해도 동사의 성장을 견인할 전망이다. 17년 전년동기 대비 약 20%의 성장이 예상되는데 이는 길리어드 C형간염치료제의 호조세에 기인한다. API의 영업이익률이 20%를 상회하는 것으로 추정되기에 API 비중 증가가 전사 수익성 개선으로 이어질 전망이다. 매년 1~2품의 API 매출이 새롭게 추가될 수 있다는 점이 긍정적이다.

안정적인 매출액 성장과 수익성 개선 전망

17년 별도 기준 매출액과 영업이익을 각각 1조 4,314억원(+9.1%YoY), 848억원(+17.3% YoY)으로 추정한다. 16년 말 주력 제품 트윈스타(고혈압 치료제)의 약가인하가 있었지만, 비리어드(B형간염 치료제)와 트라젠타(당뇨 치료제)의 호조세로 매출액은 양호한 성장을 달성할 것으로 예상한다. SGLT-2 억제제 계열의 당뇨 신약 자디앙과 하반기 출시될 개량신약 두 품품도 성과가 기대되는 상황이다. 16년 광고비가 크게 증가하며 영업이익률은 5.5%에 그쳤지만, 올해는 광고비의 감소와 API, 개량신약 등 수익성 높은 제품의 비중 상승으로 5.9%의 영업이익률을 기록할 전망이다.

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr