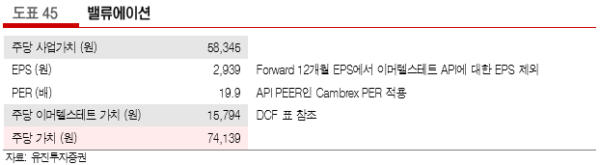

목표주가 74,000원으로 상향하며 최선호 추천

– 에스티팜에 대해 목표주가를 74,000원으로 6% 상향하고 최선호로 추천함. 밸류에이션은 동사가 공급하고 있는 올리고 API의 임상 단계가 후기로 진전됨에 따라 기존 사업가치와 올리고 API 이머텔스테트(imetelstat)가치를 구분하여 산정하였음

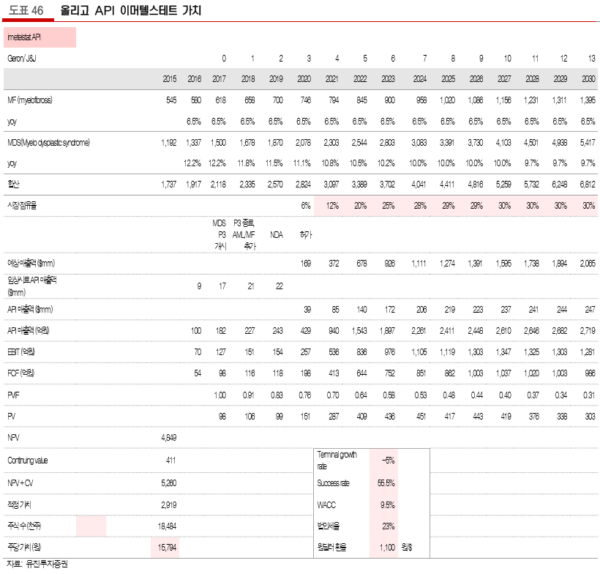

– 기존 사업 가치는 이머텔스테트 API에 대한 EPS를 제외한 forward 12개월 EPS에 원료의약품 PEER인 Cambrex의 PER 19.9배를 적용하여 1.08조원으로 평가하였음. 이머텔스테트는 DCF에 따라 2,919억원으로 평가되어, 총 가치 1.37조원으로 판단함 (본문 참조)

C형간염에 항암제 원료가 더해지고, 합성 원료에 올리고 원료가 더해진다

– 4/10일 이머텔스테트 개발사인 J&J(Geron)는 MDS(myelodysplastic syndrom; 골수이형성증후군, 골수에 있는 조혈모세포에 이상이 생겨 적혈구, 백혈구, 혈소판 등의 혈액세포가 줄어들고 기능에 문제가 생기는 질환)와 MF(myelofibrosis; 골수섬 유증, 골수 조직의 섬유가 과잉발육된 상태)의 임상 결과를 발표했음

– MDS는 임상은 2상/3상을 동시 진행하며, part1(2상, 30명 모두 등록 완료)에서 부작용 보고 없었고, part2(3상, 170명 대상)를 같은 디자인으로 4Q17부터 환자 등록을 시작할 예정이라고 발표함. 당장에서 동사의 API 매출액 증가로 반영될 것으로 예상함. MF 임상 이후에 전략은 추후 발표 예정이라고 밝혔고, 4월 학회를 통해 AML(급성 골수성 백혈병에서의 전임상 효과를 확인해 향후 적응증 확대를 위한 임 상이 이뤄질 것으로 보여져 동사에 매우 긍정적임

성장성, 안정성이 다 좋다, 사업 구조 재평가 필요

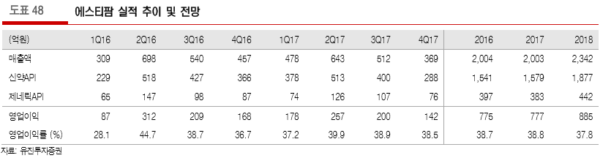

– 현재 주 매출처인 길리어드 C형간염 치료제에 시장의 우려 크나, 길리어드는 1분기 실적 발표에서 2017년 연간 가이던스를 유지하였음. 또, 동사가 공급 지역이 유럽, 미국으로 매출이 다변화되고 있어 길리어드에 대한 우려는 완화 예상

– 현재 증설 중인 올리고 2공장이 향후 순차적으로 실적에 반영될 것으로 예상되어 차별적인 성장성과 안정성을 보유한 동사의 사업 구조에 대한 재평가가 필요함

|

에스티팜에 대해 목표주가를 74,000원으로 6% 상향하고 최선호로 추천한다. 밸류에이션은 동사가 공급하고 있는 올리고 API의 임상 단계가 후기로 진전됨에 따라 기존 사업가치와 올리고 API 이머텔스테트 (imetelstat)가치를 구분하여 산정하였다.

기존 사업 가치는 이머텔스테트 API에 대한 EPS를 제외한 forward 12개월 EPS에 원료의약품 PEER인 Cambrex의 PER 19.9배를 적용하여 1조 785억원(주당 58,345원)으로 평가한다. 이머텔스테트는 DCF에 따라 2,919억원(주당 15,794원)으로 평가되어, 총 가치는 1조 3,704억원으로 판단한다.

|

이머텔스테트는 현재 골수이형성증후군으로 3상을 진행할 예정으로 있어 하반기 임상 시료 매출액 증가가 예상되고, 골수섬유증은 희귀의약품에 따라 임상 2상 이후 조건부 판매가 예상된다. 이 외에도 적응증 확대 임상이 이뤄질 것으로 보여진다. 피크 점유율 30%, WACC 9.5%, 케미컬 드럭의 3상 임상 성공 확률인 55.5%를 반영하여 산정하였다.

|

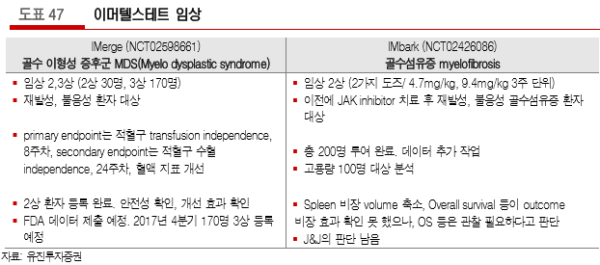

J&J(Geron)는 MDS(myelodysplastic syndrom; 골수이형성증후군, 골수에 있는 조혈모세포에 이상이 생 겨 적혈구, 백혈구, 혈소판 등의 혈액세포가 줄어들고 기능에 문제가 생기는 질환, 프로젝트명 IMerge)와 MF(myelofibrosis; 골수섬유증, 골수 조직의 섬유가 과잉발육된 상태, 프로젝트명 IMbark) 적응증에서의 이머텔스테트(imetelstat) 임상 결과가 발표되었다.

|

MDS(골수이형성증후군)에서 효능과 리스크 프로파일 결과를 도출하였으며, 데이터 패키지를 FDA에 제출 예정이다. 임상은 2상/3상 동시 진행하며, part1(2상, 30명 모두 등록 완료)에서 부작용 보고 없었고, 동 임상 결과와 part2(3상, 170명 대상, 4Q17 환자 등록 시작 예정) 디자인을 FDA에 제출하게 된다. 3상 평 가변수는 각각 8주차, 24주차 적혈구 비율이다(rate of red blood cell transfusion independence).

MF(골수섬유증)은 이전에 JAK inhibitor 치료 후 재발성, 불응성 골수섬유증 환자를 대상으로 2상을 한 결 과이며 총 200명 예정 중 고용량 도즈 100명의 데이터를 발표하였다. 4.7mg/kg와 9.4mg/kg 중 2016년 9월 저용량에서 효과 없음을 보고 고용량 임상을 할 것으로 발표한 바 있다. 평가변수는 두 가지인데, 비장 반응율(spleen response rate)과 증상 반응율(symptom response rate)이다. 현재까지 안전성 보고 없었고, 비장 반응율은 이전의 다른 약물 임상 보다 다소 낮았으나, 여러 증상의 개선은 보고되었다(spleen volume reductions, decreases in Total Symptoms Score, and improvements in hematologic parameters). overall survive 측면에서 가능성 확인했으며, 평가 변수 변동 없이 계속 효능과 안전성 확인할 예정이고, MF에 대한 계획은 추후 발표할 예정이다.

희귀혈액암은 시장의 미충족 수요가 큰 부분이다. 이번 임상 결과 발표를 통해 골수이형성증후군의 대규모 임상이 진행될 것으로 예상되어 동사의 올리고(oligonucleotide) 매출액 증가가 예상된다. 올리고 API 매출 액 시기와 규모에 대한 부분을 확인 후 동사 실적 추정치에 반영 예정이다. 탄탄한 신약 원료의약품 합성 기 술을 바탕으로 점차 고객 다변화가 예상되어 장기 성장성 면에서 매우 긍정적이다.

|

조병욱 기자 bucho85@pharmstock.co.kr