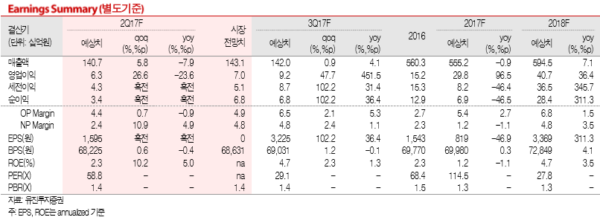

2Q17 Preview: 실적 진짜 바닥이다

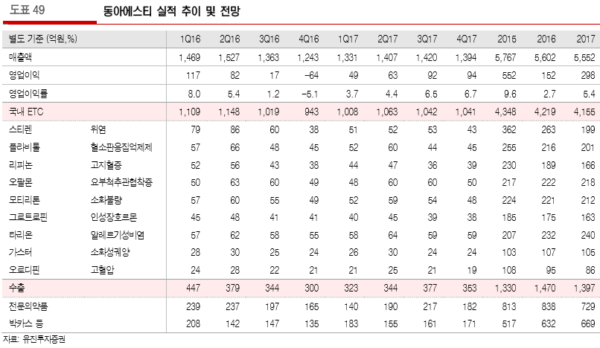

– 동사는 1년째 상위 제약사 중 가장 부진한 실적을 보여오고 있음. 특허 만료로 동사의 주요 제품인 위염치료제 스티렌®의 약가인하가 2015년 7월, 2016년 7월 두 차례에 걸쳐 진행된 데에 따른 것임. 이에 따라 2분기까지는 전년대비 부진한 실적이 예상되나 하반기부터 점진적인 턴어라운드가 시작될 전망임. 하반기 발매 예정인 의약품은 바르는 무좀약인 주블리아와 비리어드 개량신약이 있음

– 동사의 실적 성장은 수출 중심으로 보여질 것으로 예상하는데, 박카스 수출은 캄보디에 이은 전략 국가인 미얀마, 대만을 통해 성장할 것으로 예상함

다각도로 이뤄지는 신약개발

– 동사를 최선호로 추천하는 이유는 신약 개발 업체로서의 매력 때문임. 동사가 기수출한 파이프라인인 시벡스트로는 이미 상업화되어 현재 머크가 폐렴으로 적응증을 확장하는 임상 3상을 진행중이고, 토비라/앨러건과 함께 NASH 복합제 개발, 애브비로 면역항암제 first-in-class 기술 이전 등 글로벌 신약 개발력이 높음. 또, 신규 기전의 GPR119 아고니스트 당뇨치료제 DA-1241 개발 등 추 가로 신규 임상을 진행하고 있음

– 동사는 동아쏘시오홀딩스와 함께 과거부터 치매치료제 개발을 위한 연구소를 설 립해 연구 중에 있음. 천연물 신약인 파킨슨병 치료제 DA-9805는 미국 2상 IND을 완료했음. 이번 신정부의 보건정책 중 하나가 치매국가책임제이고, 글로 벌하게 CNS에 대한 관심이 확대되고 있어 동 파이프라인과 함께 동사의 CNS 개발에 대한 부분도 주목할만함

|

|

조병욱 기자 bucho85@pharmstock.co.kr