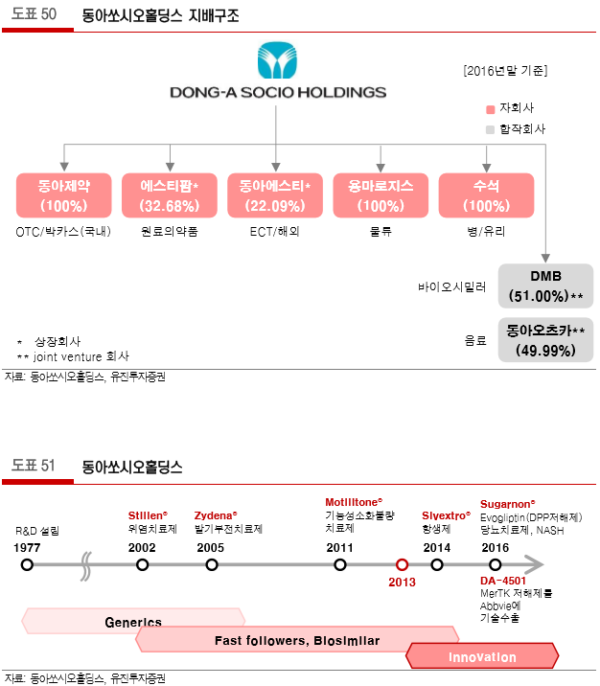

다양한 포트폴리오를 갖추었다

– 동사는 1932년에 설립되어 2013년 지주회사 동아쏘시오홀딩스, 전문의약품 개발사 동아에스티, 일반의약품 동아제약 3사로 분할하여 지주사 전환을 한 업체임

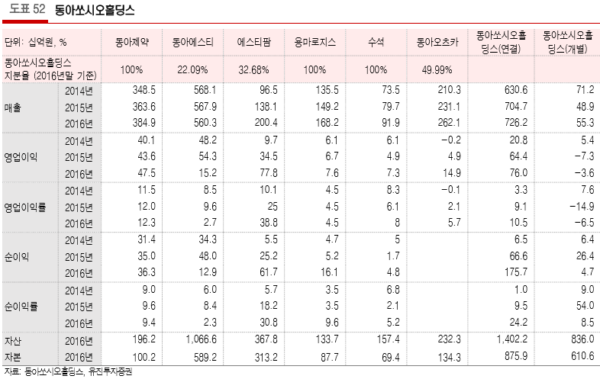

– 현재 ETC와 해외사업을 하는 동아에스티(지분율 22%), 신약 원료의약품을 생산하는 에스티팜(33%), OTC와 국내에서 박카스를 판매하는 동아제약(100%), 물류사 용마로직스(100%), 병, 유리를 생산하는 수석(100%)을 자회사를 보유하고 있음. 또한 JV는 바이오시밀러를 하는 DMB(51%)와 포카리스웨트, 오로나민C를 생산하는 동아오츠카(49.99%)가 있음

안정적 성장 모델의 동아제약, 에스티팜, 동아오츠카, 신약 동아에스티로 매력적

– 2016년 실적 성장을 보인 자회사는 동아제약, 에스티팜이 있고, 수석과 용마로지스도 꾸준한 성장을 보이고 있음. 또한, 신약 개발을 하고 있는 동아에스티와 에스티팜을 보유하고 있어 자회사들의 BOOK 가치를 고려시, 저평가 된 것으로 판단됨

– 국내 헬스케어 업종은 지난 4년 동안 지배구조 강화를 위해 지주사 설립이 공통적으로 이뤄졌는데, 동사는 가장 먼저 이를 시행하면 그동안의 시행착오를 거쳐 각 자회사별 탄탄한 성장 모델을 마련하였음

– 전 자회사의 매력도가 높은 만큼 저평가되어 있는 동아쏘시오홀딩스의 기업가치 또한 재평가될 것으로 예상함. 2016년 에스티팜 상장에 따라 에스티팜이 연결회사에서 지분법 적용회사로 변경됨에 따라 영업이익과 순이익은 전년대비 비교가 어려우나 각 자회사의 성장분이 반영되며 저평가 부분이 해소될 것으로 예상함

|

|

조병욱 기자 bucho85@pharmstock.co.kr