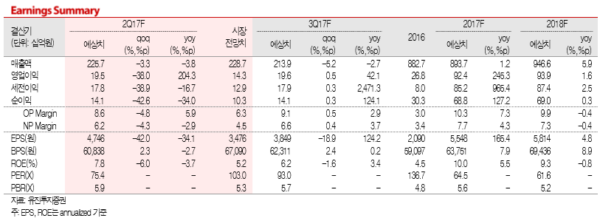

2Q17 Preview: лӢ№мҙҲ мҳҲмғҒліҙлӢӨлҠ” лӮҳ아진 мғҒнғңмқҳ мӢӨм Ғ л ҲлІЁ

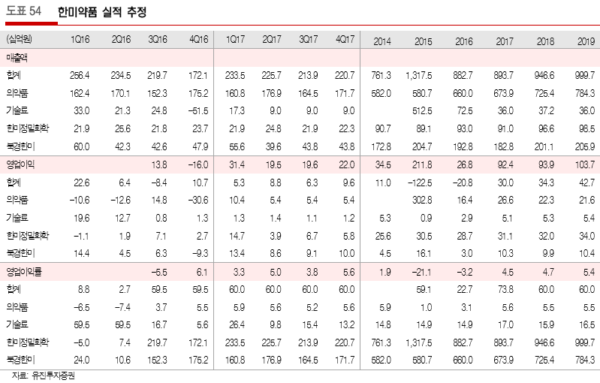

– 2분기 л§Өм¶ңм•ЎмқҖ 2,257м–өмӣҗ(-3.8%yoy, -3.3%qoq), мҳҒм—…мқҙмқөмқҖ 195м–өмӣҗмңјлЎң м „л…„лҢҖ비лЎңлҠ” 204% мҰқк°Җн•ҳкі , м „л¶„кё°лҢҖ비лЎң 38% к°җмҶҢн•ҳлҠ” мӢӨм Ғ мҳҲмғҒ. лҸҷмӮ¬лҠ” м „л…„лҸ„мқҳ кё°мҲ лЈҢ мҲҳмқө к°’ нҺём°Ёк°Җ 분기별лЎң нҒ¬кё° л•Ңл¬ём—җ 분기별 мқҙмқө м „л§қк°’кіј м»Ём„јм„ңмҠӨк°Җ мң мқҳлҜён•ҳм§Җ м•ҠмқҖ мғҒнғңмһ„. лҳҗ, лҸҷмӮ¬лҠ” м—°к°„ 1,600м–өмӣҗм—җ лӢ¬н•ҳлҠ” R&D 비мҡ©мқ„ 집н–үн•ҳкі мһҲм–ҙ мӣҗк°ҖмңЁ ліҖлҸҷкіј нҢҗл§Ө비/кҙҖлҰ¬л№„ мЎ°м Ҳм—җ л”°лқј мқҙмқө нҺём°Ёк°Җ нҒј. лӢӨл§Ң 1분기л¶Җн„° мҳҲмғҒліҙлӢӨ кІ¬кі н•ң ETC л§Өм¶ң м„ұмһҘ, 비мҡ© нҶөм ңм—җ л”°лқј мӢӨм Ғ л ҲлІЁмқҙ лӢ№мҙҲ мҳҲмғҒліҙлӢӨлҠ” м–‘нҳён• кІғмңјлЎң ліҙм—¬м§җ

2017л…„мқҖ мӢӨм Ғ нҡҢліө, мһ„мғҒ м§„м „, R&D кІ°кіјлҠ” 2018л…„ нҷ•мқё

– лҸҷмӮ¬лҠ” 1분기 мӢӨм Ғ л°ңн‘ң нӣ„ лҢҖн‘ңмқҙмӮ¬ мқён„°л·°лҘј нҶөн•ҙ м—җнҺҳкёҖл ҲлӮҳнғҖмқҙл“ң GLP-1 мһ„мғҒ 3мғҒкіј GLP-1/GCG 2мғҒм—җ лҢҖн•ң мһ„мғҒ мӢңлЈҢ мғқмӮ° л¬ём ңк°Җ мһҳ 진н–үлҗҳкі мһҲлӢӨкі л°қнҳ”мқҢ. лҳҗ, мӮ¬л…ён”јлҸ„ 1분기 мӢӨм Ғ л°ңн‘ңлҘј нҶөн•ҙ лҸҷмӮ¬мқҳ GLP-1 мһ„мғҒ 3мғҒмқҙ мӨҖ비мӨ‘мқҙлқјкі м—…лҚ°мқҙнҠё н•ҙ л°ңн‘ңн•ҳмҳҖмқҢ. к·ё мҷём—җлҸ„ нҳ„мһ¬ 진н–үмӨ‘мқё 10к°ңмқҳ м „мһ„мғҒ мӨ‘ мқјл¶Җм—җ лҢҖн•ҙ м—°лӮҙм—җ мһ„мғҒ 1мғҒмқ„ мӢңмһ‘н• кІғмңјлЎң л°ңн‘ңн•ҙ R&Dк°Җ м—°мҶҚм„ мғҒм—җм„ң 진н–үлҗҳкі мһҲмқҢмқ„ нҷ•мқён•ҳмҳҖмқҢ

– к·ё мҷём—җ мһҗк°Җл©ҙм—ӯм§Ҳнҷҳ м№ҳлЈҢм ң(мқјлқјмқҙ лҰҙлҰ¬)лҠ” 2мғҒмқҙ мӣҗнҷңнһҲ 진н–үмӨ‘мқҙл©°, н•ӯм•”м ң (м ңл„Ён…Қ)лҸ„ 1bмғҒмқ„ мӢңмһ‘н•ҙ нҳ„мһ¬к№Ңм§Җ л§Өмҡ° м–‘нҳён•ҳкІҢ 진н–үлҗҳкі мһҲмқҢмқ„ нҷ•мқён•ҳмҳҖмқҢ

– лҸҷмӮ¬лҠ” м—°лӮҙ мһ„мғҒ кІ°кіјк°Җ л°ңн‘ңлҗ нҢҢмқҙн”„лқјмқёмқҙ м—Ҷкё° л•Ңл¬ём—җ мқҳлҜёмһҲлҠ” ліҖнҷ”лҘј кё°лҢҖн•ҳкё°лҠ” м–ҙл өм§Җл§Ң, нҳ„ мӢңм җм—җм„ң лҸҷмӮ¬лҠ” м°Ёк·јм°Ёк·ј м§„м „мқ„ нҷ•мқён•ҙ лӮҳк°ҖлҠ” мһҗмІҙк°Җ к°ҖмһҘ кёҚм •м Ғмқё кІғмңјлЎң ліҙм—¬м§җ. нҲ¬мһҗмқҳкІ¬ BUYлҘј мң м§Җн•Ё

|

|

мЎ°лі‘мҡұ кё°мһҗ bucho85@pharmstock.co.kr