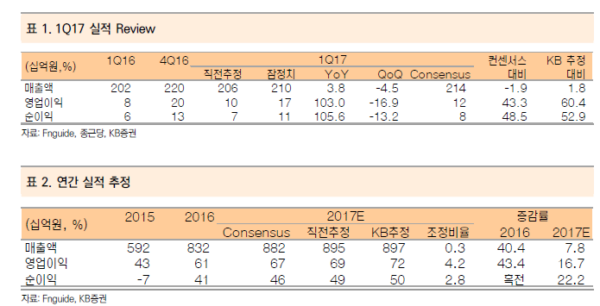

▶ 투자의견 BUY, 목표주가 135,000원 유지

▶ 2Q17 꾸준한 실적 성장

▶하반기 R&D 관전 포인트

■투자의견 BUY, 목표주가 135,000원 유지

종근당에 대해 투자의견 BUY, 목표주가 135,000원을 유지한다. 12M Fwd EBITDA 소폭 변동으로 목표주가를 유지한다. 종근당 투자포인트는 1) 실적 개선으로 밸류에이션 매력이 있고, 2) 하반기 CKD-519의 경쟁 약물인 아나세트라핍 임상 3상 결과에 대한 주가 반등 모멘텀이 나타날 수 있다는 점이다.

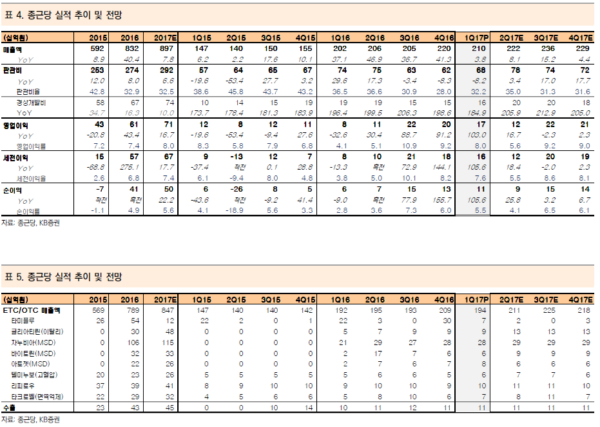

■ 2Q17 꾸준한 실적 성장

종근당 개별 기준 2Q17 매출액 2,223억원 (+8.1% YoY), 영업이익 123억원 (+16.7% YoY), 순이익 92억원 (+25.8% YoY)을 전망한다. ETC 매출액은 2,111억원 (+8.2% YoY), 수출 부문은 112억원 (+6.7% YoY)을 예상한다. 대형 ETC 품목 시장 안착에 따라 고정비는 감소하나, CKD-504 미국 임상 1상 개시 등으로 인한 R&D 비용 증가로 영업이익 개선폭은 전분기대비 감소할 것으로 전망한다.

■하반기 R&D 관전 포인트

1) CKD-519 (CETP 저해제, 고지혈증 치료제)는 호주에서 임상 2상을 진행 중에 있다. 동일 기전의 경쟁 약물인 아나세트라핍 (머크)의 임상 3상 결과가 하반기에 발표될 예정이다. 개발이 중단된 CETP 저해제 중 에바세트라핍 (일라이 릴리)은 LDL 수치를 감소시켰음에도 불구하고 심혈관계 안전성과 관련되어 아무런 효능이 나타나지 않았다. 아나세트라핍 임상 3상 결과의 관전 포인트는 심혈관계 안전성에 있어서 약물의 효능이 통계학적으로 유의미하게 나타는지 여부로 이에 따라 CKD-591에 대한 기술 이전 기대감이 반영될 것으로 판단된다. 2) CKD-506 (HDAC6 저해제)은 류마티스 관절염 치료제로 유럽에서 임상 1상 진행 중에 있다. 임상 1상에서 PK 결과 확인으로 복용 편의성 및 안정성이 확인된다면 경구용 제제 시장 수요에 맞게 상업적 성공 가능성이 높아질 것으로 판단된다. 3) CKD-504 (HDAC6 저해제)는 헌팅턴 증후군에서 나타나는 무도병 치료제로 2017년 상반기 미국에서 임상 1상을 진행할 예정이다. 지난 4월,

테바는 FDA부터 무도병 치료제 듀테트라베나진 (중수소화 제제로 VMAT-2를 억제하여 신경전달물질이 뇌 내부로 전달되는 과정을 억제)에 대해 단 1회의 임상 3상 결과를 기반으로 판매허가 승인을 받았다. 글로벌데이터에 따르면 2023년 11.8억 달러 매출을 달성할 것으로 전망된다. CKD-504 역시 임상 1상 결과에 따라 니치 버스터 (거대틈새시장)에 진입할 수 있는 가능성을 확인할 수 있을 것이다.<자료제공:KB증권>

|

|

박병우 기자 bwpark0918@pharmstock.co.kr