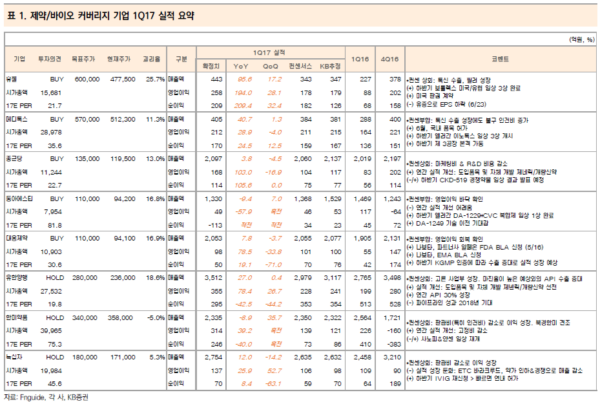

в—Ҷ1Q17 л§Өм¶ңм•Ў 9%, мҳҒм—…мқҙмқө 53% мҰқк°Җ. м „л°ҳм ҒмңјлЎң м»Ём„јм„ңмҠӨ л¶Җн•© лҳҗлҠ” мғҒнҡҢ

в—Ҷ2Q17 Top Picks: нңҙм Ө, л©”л””нҶЎмҠӨ

в—ҶкөӯлӮҙ л°Ҹ кёҖлЎңлІҢ м ңм•Ҫ/л°”мқҙмҳӨ м—…мў…м—җ мҳҒн–Ҙ лҜём№ҳлҠ” мЈјмҡ” мқҙлІӨнҠё м җкІҖ: нӮӨмӣҢл“ңлҠ” м•Ҫк°Җмқён•ҳ

в–¶ 1Q17 м ңм•Ҫ/л°”мқҙмҳӨ м—…мў… м»ӨлІ„лҰ¬м§Җ кё°м—… л§Өм¶ңм•Ў 9.0% мҰқк°Җ н•ң л°ҳл©ҙ, мҳҒм—…мқҙмқө 52.9% мҰқк°Җ

- лҢҖнҳ•м ңм•ҪмӮ¬лҠ” м „л¬ёмқҳм•Ҫн’Ҳ, мқјл°ҳмқҳм•Ҫн’Ҳ, мӣҗлЈҢмқҳм•Ҫн’Ҳл“ұ л§Өм¶ң н’ҲлӘ© лӢӨліҖнҷ” л°Ҹ лӮҙмҲҳмҷҖ мҲҳм¶ң кі лҘём„ұмһҘмңјлЎң л§Өм¶ң м„ұмһҘ лӮҳнғҖлӮЁ.

- л§Өм¶ңм•Ў лҢҖ비 мҳҒм—…мқҙмқөмқҙ нҒ°нҸӯмңјлЎң м„ұмһҘн•ң л°°кІҪмқҖ 1) мқёкұҙ비л“ұ кі м •л№„ к°җмҶҢ, 2) R&D 비мҡ©к°җмҶҢл“ұкіј к°ҷмқҖ нҢҗкҙҖ비 нҶөм ңлЎң мқҙмқө м„ұмһҘ.

- мў…лӘ©лі„ 1Q17 мӢӨм Ғ лҰ¬л·° л°Ҹ 2Q17 мқҙнӣ„ м „л§қ (н‘ң1& н‘ң2)

нңҙм Ө(Top Picks): мөңлҢҖ мӢӨм Ғ.м ң2кіөмһҘ к°ҖлҸҷмңјлЎң нҶЎмӢ л§Өм¶ңм•Ў 157% YoY мҰқк°Җ.көӯлӮҙ м җмң мңЁ нҷ•лҢҖлЎң н•„лҹ¬ л§Өм¶ңм•Ў 60%YoY м„ұмһҘ.

в–¶2Q17: ROW көӯк°ҖлҢҖмғҒ ліҙнҲҙл үмҠӨ мҲҳм¶ң нҷ•лҢҖ(л©•мӢңмҪ”л“ұ)лЎң мӢӨм Ғ нҳёмЎ° кё°лҢҖ

в–¶нҲ¬мһҗ нҸ¬мқёнҠё: н•ҳл°ҳкё° ліҙнҲҙл үмҠӨ лҜёкөӯ/мң лҹҪ мһ„мғҒ 3мғҒ мҷ„лЈҢ л°Ҹ лҜёкөӯнҢҗк¶Ң кі„м•Ҫ к°ҖлҠҘм„ұ. лІ мқёмәҗн”јнғҲ мөңлҢҖмЈјмЈј л“ұк·№ мҳҲм •(6/23)

л©”л””нҶЎмҠӨ(Top Picks): лӮҙмҲҳ л°Ҹ мҲҳм¶ң кі лҘё м„ұмһҘ(нҶЎмӢ кіј н•„лҹ¬ л§Өм¶ңм•Ў к°Ғк°Ғ 54%YoY, 32%YoY мҰқк°Җ)м—җлҸ„ л¶Ҳкө¬н•ҳкі л№„мҡ© л¶ҖлӢҙ мҰқк°Җ

в–¶2Q17: м ң3кіөмһҘ к°ҖлҸҷм—җ л”°лқј мҰқк°Җлҗң кі м •л№„(кіөмһҘк°җк°ҖмғҒк°Ғ,мқёкұҙ비л“ұ) мғҒмҮ„ кё°лҢҖ.6мӣ”, м ң3кіөмһҘкөӯлӮҙ н’ҲлӘ©н—Ҳк°Җ нҡҚл“қ мҳҲм •

в–¶нҲ¬мһҗ нҸ¬мқёнҠё: 7мӣ” мҶҢмҶЎм—җ л”°лқј м„ёкёҲ нҷҳкёү к°ҖлҠҘ(2016л…„ 11мӣ”,추징кёҲ 130м–өмӣҗ).н•ҳл°ҳкё° м•Ёлҹ¬к°„мқҙ л…ёнҶЎмҠӨ мһ„мғҒ 3мғҒк°ңмӢң кё°лҢҖ.

мў…к·јлӢ№: нғҖлҜён”ҢлЈЁл“ұ л§Өм¶ң к°җмҶҢлЎң л§Өм¶ңм•Ў 3.8% YoY мҰқк°Җм—җ к·ёміӨмңјлӮҳ л§ҲмјҖнҢ… л°Ҹ R&D 비мҡ©к°җмҶҢлЎң мҳҒм—…мқҙмқө к°ңм„ .

в–¶2Q17: CKD-504 (н—ҢнҢ…н„ҙмҰқнӣ„кө°)лҜёкөӯ мһ„мғҒ1мғҒ 진н–үмңјлЎң R&D 비мҡ© мҰқк°Җм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢӨм ҒнҳёмЎ° мҳҲмғҒ

в–¶нҲ¬мһҗ нҸ¬мқёнҠё: н•ҳл°ҳкё° CKD-519мқҳ кІҪмҹҒм•Ҫл¬јмқё Merckмқҳ м•„лӮҳм„ёнҠёлқјн•Қ мһ„мғҒкІ°кіјм—җ л”°лқјR&D кё°лҢҖк°җ л°ҳмҳҒ'

лҸҷм•„м—җмҠӨнӢ°: мҠӨнӢ°л Ң м•Ҫк°Җмқён•ҳл“ұмңјлЎң мқён•ҙ мӢӨм Ғ л¶Җ진н–ҲмңјлӮҳ мҳҒм—…мқҙмқө л°”лӢҘ нҷ•мқё. лӢ№кё° мҲңмҶҗмӢӨ л°ңмғқмңјлЎң л°ёлҘҳм—җмқҙм…ҳ л¶ҖлӢҙ.

в–¶2Q17: мӣҗлӢ¬лҹ¬ нҷҳмңЁл°ҳл“ұмңјлЎң л°ёлҘҳм—җмқҙм…ҳ л¶ҖлӢҙ н•ҙмҶҢ к°ҖлҠҘ

в–¶нҲ¬мһҗнҸ¬мқёнҠё: н•ҳл°ҳкё° кё°м ҖнҡЁкіјлЎң мӢӨм Ғк°ңм„ кё°лҢҖ. 4분기 м•Ёлҹ¬к°„ DA-1229+CVC ліөн•©м ң мһ„мғҒ1мғҒмҷ„лЈҢл“ұ R&D лӘЁл©ҳн…ҖмқҖ мң нҡЁ.

лҢҖмӣ…м ңм•Ҫ: кё°м ҖнҡЁкіјлЎң мӢӨм Ғ к°ңм„ . м§ҖлӮң5мӣ”, лӮҳліҙнғҖ FDAм—җ нҢҗл§Ө н—Ҳк°Җ мӢ мІӯ.

в–¶2Q17: мҳӨмҶЎкіөмһҘ к°җк°ҖмғҒк°Ғ비 л°ҳмҳҒмңјлЎң мқҙмқө м„ұмһҘ м ңн•ңм Ғ мқј кІғмңјлЎң нҢҗлӢЁ.

в–¶нҲ¬мһҗ нҸ¬мқёнҠё: н•ҳл°ҳкё° мң лҹҪмӢқм•ҪмІҳ(EMA)м—җ лӮҳліҙнғҖ нҢҗл§Өн—Ҳк°Җ мӢ мІӯ мҳҲм •. лӮҳліҙнғҖ мӢ кіөмһҘKGMP мқёмҰқмңјлЎң лӮҙмҲҳ мҲҳм¶ң м„ұмһҘ.

мң н•ңм–‘н–ү: м „мӮ¬м—…л¶Җ кі лҘё м„ұмһҘмңјлЎң мӢӨм Ғ к°ңм„ .нҠ№нһҲ мӣҗлЈҢмқҳм•Ҫн’Ҳ(API) л§Өм¶ң нҳёмЎ°

в–¶2Q17:кі лҘё мӮ¬м—…л¶Җ м„ұмһҘ м§ҖмҶҚлҗҳлӮҳ мң н•ңнӮҙлІҢлҰ¬ м—ӯм„ұмһҘмңјлЎң мҲңмқҙмқө к°җмҶҢмҳҲмғҒ

в–¶нҲ¬мһҗнҸ¬мқёнҠё: ETC мҷҖ OTC л§Өм¶ң м„ұмһҘмңјлЎң мӢӨм Ғ к°ңм„ м§ҖмҶҚ. л°ёлҘҳм—җмқҙм…ҳ л§Өл ҘмқҖ мӨ„м–ҙл“Өм—Ҳм§Җл§Ң мЈјк°Җ н•ҳлқҪ к°ҖлҠҘм„ұ м ңн•ңм Ғ.

н•ңлҜём•Ҫн’Ҳ: нҢҗкҙҖ비 (нҠ№нһҲмҳҒм—…мқёл Ҙк°җмҶҢ) нҶөм ңлЎң мҳҒм—… мқҙмқө м„ұмһҘ

в–¶2Q17: кі м •л№„ к°җмҶҢлЎң мқён•ң мӢӨм Ғ к°ңм„ мқҖ м§ҖмҶҚм ҒмңјлЎң лӮҳнғҖлӮ кІғмңјлЎң нҢҗлӢЁ.

в–¶нҲ¬мһҗнҸ¬мқёнҠё: м—җнҺҳкёҖл ҲлӮҳнғҖмқҙл“ң(мӮ¬л…ён”ј) &JNJ-6456511 (м–Җм„ј)мһ„мғҒ мһ¬к°ң кё°лҢҖ

л…№мӢӯмһҗ: м ңн’Ҳ лҜ№мҠӨ ліҖнҷ”лЎң мӣҗк°ҖмңЁ к°ңм„ л°Ҹ нҢҗкҙҖ비(нҠ№нһҲR&D 비мҡ©)к°җмҶҢлЎң мҳҒм—… мқҙмқөм„ұмһҘ

в–¶2Q17: 2분기 лҸ…к°җ л°ұмӢ л§Өм¶ң(410м–өмӣҗ)л°ңмғқ. 4мӣ”л¶Җн„° мҳӨм°Ҫ2кіөмһҘ к°ҖлҸҷм—җ л”°лҘё нҳҲм•Ў м ңм ң л¬јлҹүкіөкёү нҷ•лҢҖлЎң мӢӨм Ғ м„ұмһҘ кё°лҢҖ.

в–¶нҲ¬мһҗнҸ¬мқёнҠё: IVIG-sn, 3분기 FDAм—җ ліҙмҷ„ мһҗлЈҢ м ңм¶ң мҳҲм •. м ңм¶ңнӣ„,3-6к°ңмӣ”лӮҙ FDA мҠ№мқёмҳҲм •. к°•н•ң лӘЁл©ҳн…ҖмңјлЎң мһ‘мҡ©.

|

|

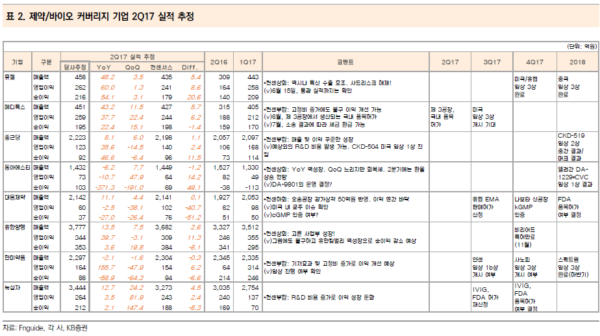

в–¶ н•ҙмҷёмЈјмҡ”кё°м—…1Q17 мӢӨм Ғмҡ”м•Ҫ

- м „л°ҳм ҒмңјлЎң мӢӨм Ғ м–‘нҳё.кёҖлЎңлІҢ м ңм•ҪнҡҢмӮ¬ кҙҖмӢ¬ кё°м—… мҙқ 11к°ң нҸүк· 2017л…„ мҳҲмғҒ PER 14л°°лЎң көӯлӮҙ м ңм•Ҫ/л°”мқҙмҳӨ лҢҖ비 л¶ҖлӢҙ лӮ®мқҢ.

- кҙҖм „нҸ¬мқёнҠё:

1) л°”мқҙмҳӨмӢңл°Җлҹ¬ мӢңмһҘ м җмң мңЁ нҷ•мқё:мҳӨлҰ¬м§Җл„җмқҳ м•Ҫн’Ҳ м ңмЎ°/нҢҗл§Өм—…мІҙ л§Өм¶ң к°җмҶҢ л°Ҹ көӯлӮҙ л°”мқҙмҳӨмӢңл°Җлҹ¬ кёҖлЎңлІҢ мң нҶөмӮ¬ л§Өм¶ң мҰқк°Җ нҷ•мқё

2) мӢңмһҘм„ұмһҘ нҷ•мқё:л©ҙм—ӯ н•ӯм•”м ң(BMS, Merck л“ұ), мқёмҠҗлҰ°(Sanofi, Novo Nordisk, Eli Lilly), нҶЎмӢ /н•„лҹ¬(Allergan), к°җм—јм„ұ м§Ҳнҷҳ(Gilead Science) мӢңмһҘм—җ лҢҖн•ң м„ұмһҘм„ұ нҷ•мқё.

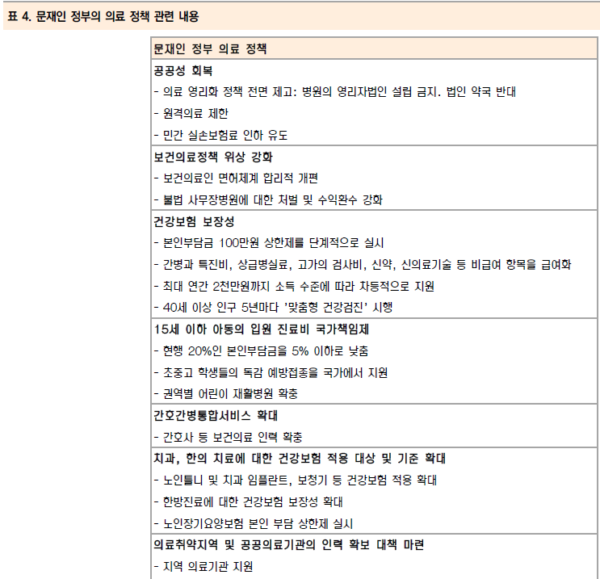

в–¶көӯлӮҙмЈјмҡ”мқҙлІӨнҠё

- л¬ёмһ¬мқё м •л¶Җ мқҳлЈҢм •мұ…(н‘ң4)мӨ‘ м ңм•Ҫм—…мІҙм—җ мҳҒн–Ҙмқ„ нҒ¬кІҢ лҜём№ мҲҳ мһҲлҠ” л¶Җл¬ёмқҖ

1) мқҙмӣҗнҷ”лҗң м•Ҫк°Җ кІ°м •кө¬мЎ°лҘј мқјмӣҗнҷ”(кёҚм •м Ғ): мӢ¬нҸүмӣҗмқҙ м•Ҫмқҳ кІҪм ңм„ұмқ„ нҸүк°Җ,кұҙліҙкіөлӢЁкіј нҳ‘мғҒн•ҙм•Ҫк°ҖлҘј кІ°м •н•ҳлҠ” мқҙмӣҗнҷ”лҗң кө¬мЎ°.мқҙкІғмқ„ мқјмӣҗнҷ” мӢңнӮӨл©ҙ м•Ҫк°Җл“ұмһ¬к°Җ л№Ёлқјм ё нҷҳмһҗл“Өмқҳ м•Ҫм—җ лҢҖн•ңм ‘к·јм„ұмқҙ лҶ’м•„м§җ.

2) кұҙк°•ліҙн—ҳ ліҙмһҘм„ұ к°•нҷ”(л¶Җм •м Ғ): кұҙк°•ліҙн—ҳмқҙ м Ғмҡ©лҗҳм§Җ м•ҠлҠ” 비кёүм—¬ н•ӯлӘ©мқҳ м „л©ҙкёүм—¬нҷ”лЎң мқён•ҙ мһ¬м • л¶ҖлӢҙ м»Өм§ҲмҲҳ мһҲмқҢ

- кұҙліҙкіөлӢЁмқҙ мӮ¬мҡ©лҹү м•Ҫк°Җ м—°лҸҷм ң м Ғмҡ©кё°мӨҖм—җ ‘мҙқм•Ў кҙҖлҰ¬м ң’лҸ„мһ… л°©м•Ҳ кІҖнҶ (л¶Җм •м Ғ): кІ°кіјлҠ” 7мӣ”л§җм—җ лӮҳмҳ¬ мҳҲм •.нҠ№м • м§Ҳлі‘мқҙлӮҳ м§Җм—ӯмқ„ кё°мӨҖмңјлЎң м•Ҫм ң비лЎң мқён•ң кұҙліҙмһ¬м • м§Җм¶ңмҙқм•Ўмқҙ мқјм •мҲҳмӨҖмқ„ л„ҳм–ҙм„ңл©ҙ м ңм•ҪмӮ¬м—җ л¶ҖлӢҙмқ„ м§Җмҡ°лҠ” м ңлҸ„.

- л…ёл №нҷ” мқёкө¬мҰқк°ҖмҷҖ мқҳлЈҢнҳңнғқк°•нҷ”лҠ” ліҙкұҙ мқҳлЈҢмһ¬м •мқ„ м•…нҷ”мӢңнӮ¬ мҲҳ мһҲмқҢ. 2012л…„ к°•н–үн•ң мқјкҙ„м•Ҫк°Җмқён•ҳлЎң көӯлӮҙ м ңм•Ҫм—…мў… л§Өм¶ңкіј мқҙмқөк°җмҶҢ лӮҳнғҖлӮЁ. н•ҳм§Җл§Ң кіјкұ° мІҳлҹјм•Ҫк°Җ мқён•ҳлҘј нҶөн•ҙ кұҙк°•ліҙн—ҳмһ¬м •мқ„ нҷ•ліҙн•ҳлҠ” кІғмқҖ н•ңкі„к°Җ мһҲлӢӨкі нҢҗлӢЁ. м•Ҫк°Җмқён•ҳлҠ” көӯлӮҙ м ңм•Ҫм—…мІҙл“Өм—җкІҢ нҳҒмӢ м Ғмқё мӢ м•Ҫмқ„ к°ңл°ң н•ҳлҠ”лҚ° мһҲм–ҙм„ң мһҘм• л¬јлЎң мһ‘мҡ©.көӯлӮҙ м ңм•Ҫ/л°”мқҙмҳӨм—…мў…м—җ н• мқё мҡ”мҶҢлЎң л°ҳмҳҒлҗ кІғ мңјлЎңнҢҗлӢЁ.

в–¶н•ҙмҷёмЈјмҡ”мқҙлІӨнҠё

- лҜёкөӯлӮҙ м•Ҫк°Җмқён•ҳлҘј мң„н•ң м •мұ…(кёҖлЎңлІҢ кё°м—…м—җкІҢлҠ” л¶Җм •м Ғ,көӯлӮҙ кё°м—…м—җкІҢлҠ” лҜёкөӯ 진м¶ңкё°нҡҢ): лҜёкөӯмқҳ м•Ҫк°ҖлҠ” лӢӨлҘё көӯк°Җм—җ 비н•ҙ 2-3л°° 비мҢҲ.лҜёкөӯлӮҙ м ңм•ҪмӮ¬,лҜјк°„ ліҙн—ҳнҡҢмӮ¬,м•Ҫкөӯл“ұмқҙ м–ҪнһҢ ліөмһЎн•ңм•Ҫк°ҖкІ°м •кө¬мЎ° л•Ңл¬ё. м•Ҫк°Җнҳ‘мғҒк¶Ңм—җм„ңмқҳ мҡ°мң„лҠ” м ңм•ҪмӮ¬м—җ мһҲкё° л•Ңл¬ём—җ м§ҖмҶҚм ҒмңјлЎң м•Ҫк°ҖмқёмғҒмқҙ к°ҖлҠҘ.лҜёкөӯмқҳ мһ¬м • л¶ҖлӢҙмқ„ мӨ„мқҙкё° мң„н•ң м•Ҫк°Җмқён•ҳлҠ” л©”к°ҖнҠёл Ңл“ңмқј кІғмңјлЎң м „л§қ.

1) мҲҳмһ… мқҳм•Ҫн’Ҳ нҷ•лҢҖн•ҳлҠ” л°©м•Ҳ: көӯлӮҙ мҷ„м ңмқҳм•Ҫн’ҲмңјлЎң лҜёкөӯ мҲҳм¶ңмқҙ к°ҖлҠҘн•ң(FDAлЎңл¶Җн„°cGMP мқёмҰқмқ„ л°ӣмқҖ кё°м—…)кё°м—…мқҖ м…ҖнҠёлҰ¬мҳЁ,лҢҖмӣ…м ңм•Ҫ, н•ңлҜём•Ҫн’Ҳл“ұмқҙ мһҲмқҢ.

2) кёҖлЎңлІҢ м ңм•ҪмӮ¬л“Ө кІҪмҹҒмқ„ нҶөн•ҙ мһҗмІҙм ҒмңјлЎң м•Ҫк°Җмқён•ҳ мң лҸ„н•ҳлҠ” л°©м•Ҳ: кіөкіөліҙн—ҳмқё л©”л””мјҖмқҙл“ң,л©”л””мјҖм–ҙ кёүм—¬ мқҳм•Ҫн’ҲлӘ©лЎқм—җ нҸ¬н•Ё лҗҳкё° мң„н•ҙ кІҪмҹҒм Ғ мһ…м°° мң лҸ„ к°ҖлҠҘ.

- нҠёлҹјн”„мјҖм–ҙмқҳ лӮңн•ӯ:м§ҖлӮң 5мӣ”4мқјн•ҳмӣҗ нҶөкіј н–Ҳм§Җл§Ң мғҒмӣҗм—җм„ң м „л©ҙ мһ¬кІҖнҶ к°ҖлҠҘм„ұ лҶ’мқҢ.

1) нҠёлҹјн”„мјҖм–ҙ нҶөкіјлҠ” м–ҙл ӨмҡёкІғ(кёҚм •м Ғ): нҠёлҹјн”„мјҖм–ҙ(лҜёкөӯліҙкұҙлІ•, AHCA) мЈјмҡ”лӮҙмҡ©: м ҖмҶҢл“қмёө мқҳлЈҢліҙн—ҳмқё л©”л””мјҖмқҙл“ңм—җ лҢҖн•ң мҳҲмӮ° мӮӯк°җ(10л…„к°„ 8,000м–өлӢ¬лҹ¬мқҙмғҒ). лҜёкөӯ көӯлҜј1,000л§ҢлӘ…мқҙмғҒмқҙ л©”л””мјҖмқҙл“ң нҳңнғқмқ„ л°ӣмқ„ мҲҳ м—ҶмқҢ. лҜёкөӯлӮҙм•Ҫк°ҖлҠ” 비мӢёкё° л•Ңл¬ём—җ м ҖмҶҢл“қмёөмқҖ ліҙн—ҳ м—Ҷмқҙ мІҳл°©мқ„ л°ӣмқ„ мҲҳм—ҶмқҢ. л”°лқјм„ң м•Ҫк°Җмқён•ҳ(P к°җмҶҢ)лҝҗл§Ң м•„лӢҲлқј мІҳл°©нҷҳмһҗмҲҳ к°җмҶҢ(Qк°җмҶҢ)лЎң мқён•ҙ мІҳл°©м•ҪмӢңмһҘмқҙ мң„축лҗ мҲҳ мһҲлҠ” мғҒнҷ©мқҙ л°ңмғқн• мҲҳ мһҲкё°л•Ңл¬ём—җ нҠёлҹјн”„мјҖм–ҙ нҶөкіјлҠ” м ңм•Ҫм—…мІҙм—җ л¶Җм •м ҒмқёмҳҒн–Ҙмқ„ лҜём№ мҲҳ мһҲмқҢ.<мһҗлЈҢм ңкіө:KBмҰқк¶Ң>

|

|

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr