▶ 투자의견 HOLD 유지, 목표주가 180,000원으로 상향

▶2Q17 실적 호조 전망

▶ FDA 승인 이후 실적 모멘텀 확인

■ 투자의견 HOLD 유지, 목표주가 180,000원으로 상향 (+9%)

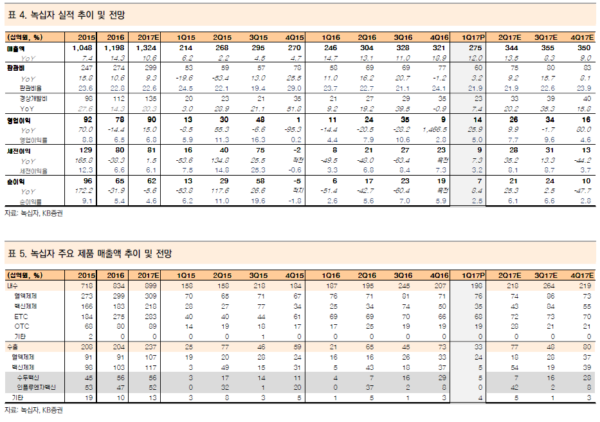

녹십자에 대해 투자의견 HOLD 유지, 목표주가 180,000원으로 상향한다. 12M Fwd EBITDA를 12.3% 변경하여 목표주가를 상향 조정했다. 녹십자에 대한 투자포인트는 1) 3분기, IVIG-sn 제조 공장에 대한 FDA 보완자료 제출에 따라 2018년 미국 진출 가능, 2) 2공장 (CAPA 70만 리터) 가동에 이어 2019년 3공장 (CAPA 100만 리터) 가동으로 인한 지속적인 실적 개선 가능성이다. 2017년 예상 PER 49.8X 수준으로 밸류에이션 부담이 커 투자의견 HOLD를 유지하지만, 하반기 FDA 승인 모멘텀으로 트레이딩 전략이 유효할 전망이다.

■2Q17 실적 호조 전망

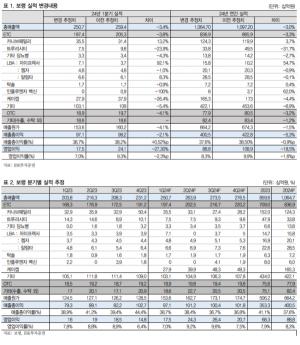

녹십자 연결기준 2Q17 매출액 3,444억원 (+13.5% YoY), 영업이익 264억원 (+9.9% YoY)으로 컨센서스를 상회할 전망이다. 바라크루드 (B형 간염 치료제) 매출 감소로 ETC 매출액 718억원 (+4.2% YoY), OTC 매출액 277억원 (+11.2% YoY), 도입 품목인 조스타박스 (대상포진 백신)와 가다실 (자궁경부암 백신, 국가필수예방접종. 2분기부터 매출 발생) 판매 호조로 백신제제 매출액 435억원 (+27.9% YoY), 혈액제제 매출액 745억원 (+5.5% YoY)을 전망한다. 추가 수주가 없다는 가정하에 혈액제제 수출 부문은 178억원 (+8.3% YoY), 1분기 입찰 성공한 독감 백신 수주 금액 410억원 반영으로 백신제제 수출액은 541억원 (+24.7% YoY)을 전망한다. 상반기까지는 매출 성장과 더불어 R&D 비용 증가에도 불구하고 개발비 자산화로 이익 성장이 나타날 수 있다.

■하반기 FDA 승인 이후 실적 개선 여부

2016년 FDA는 녹십자의 IVIG-sn에 대해 제조공정 관련 자료 보완 요청을 한 상태이다. 녹십자는 오창 1공장의 보완 자료를 2017년 3분기에 FDA에 제출할 예정이다. 재검토는 3~6개월 정도 소요될 것으로 예상되어 빠르면 연내 FDA 허가 승인을 예상한다. FDA 승인이 나면 캐나다 공장 가동 전까지 북미향 IVIG-sn은 오창 1공장에서 생산될 것이다. 2017년 4월부터는 오창 2공장 가동으로 혈액제제 공급이 안정화되면서 내수와 수출에서 고른 성장이 나타나 2017년, 2018년 수출 부문 혈액제제 매출액 각각 1,067억원 (+17.2% YoY), 1,268억원 (+18.9% YoY) 기록할 것으로 전망한다. 미국 내에서는 미국 법인을 통한 직접 마케팅 또는 구매대행사 (GPO)를 통해 판매할 계획이다. 향후 면역글로불린의 제형 변화 (정맥주사에서 피하주사) 및 혈액제제 품목 다변화를 통해 혈액 제제 시장에서의 점유율을 확대할 가능성이 높다.<자료제공:KB증권>

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr