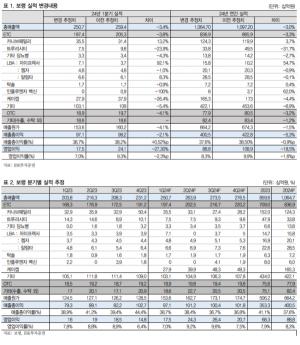

2017년 매출액 1,300억원(+24% YoY), 영업이익 354억원(+26% YoY) 전망

2017년 매출액 1,300억원(+24% YoY), 영업이익 354억원(+26% YoY)을 전망한다. 유통 채널별 비중은 국내도소매 55%, 수출 30%, 면세점 15% 및 기타로 구성되어 있다. 국내도소매는 간접수출로 중국 내 위생허가 없이 역직구몰을 이용하는 것으로 판단된다.

2018년 매출액 1,534억원(+18% YoY)과 영업이익 429억원(+21% YoY)을 전망한다. 중국인 입국자와 연동성이 적은 판로 확보로 고성장세를 지속할 전망이다.

따이공 규제 시에도 상품성 보유로 안정적인 실적 기록

역직구몰에 대한 관세 면제가 올해 말 완료되어 리스크는 존재하나 중국 내 위생허가는 일부 품목 진행 중이고 중국 현지 임대공장 보유로 매출 성장세는 유지될 것으로 판단된다. 2015년 하반기 따이공 규제로 일부 중소업체들 실적이 타격을 입었으나 동사는 2015년 및 2016년에도 안정적인 매출 성장을 기록하여 제품의 상품성이 있는 것으로 판단된다. 2017년에도 지속적인 성장 및 안정 적인 영업이익 창출이 가능할 전망이다.

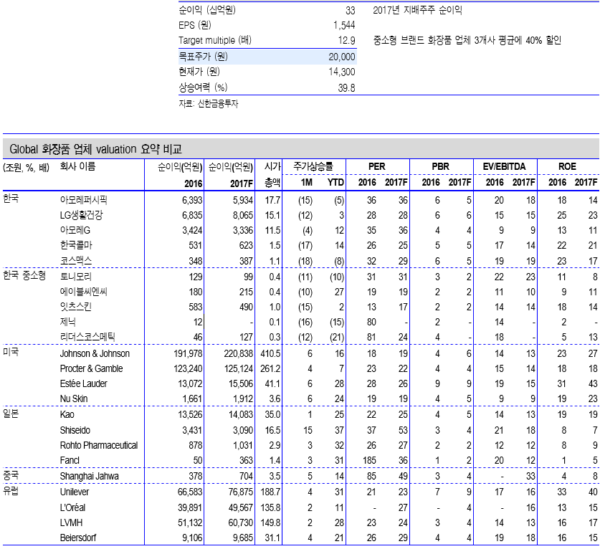

투자의견 매수와 목표주가 20,000원 신규 제시

투자의견 매수 및 목표주가 20,000원을 신규 제시한다. 목표주가는 2017년 지배주주 EPS(주당순이익) 1,544원에 Target P/E(주가수익비율) 12.9배(중소형 브랜드 화장품 업체 3개사 PER 평균 21.4배에 30% 할인)를 적용했다.

|

|

조병욱 기자 bucho85@pharmstock.co.kr