투자의견 매수, 목표주가 143,000원(상승여력 30%)으로 커버리지 개시

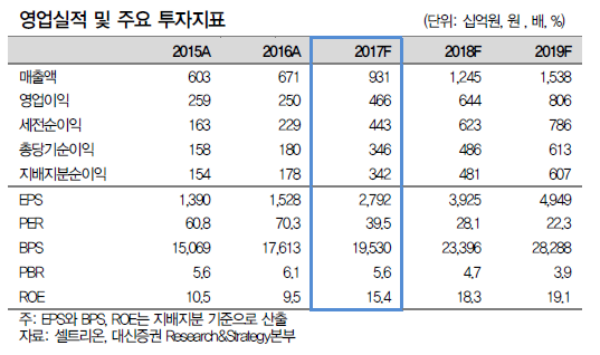

목표주가는 잔여이익평가모형(Residual Income Model)을 이용하여 산출, 2018년 PER 36.4배에 해당.

-주요 제품인 램시마, 트룩시마, 허쥬마의 매출 성장을 고려

-2020년 24.0%, 2021년 17.0%, 2022년 14.0% 순이익 성장을 가정

-램시마 대규모 임상데이터 축적으로 선순환 사이클 진입. 견조한 성장 전망

-후속 파이프라인의 순차적 시장 진입으로 안정적 매출 성장 기대

램시마, 대규모 임상데이터 축적으로 선순환 사이클 진입. 견조한 성장 전망

처방실적 및 다양한 임상데이터 축적으로 의료진들의 신뢰감 확보 및 후발 제품과 차별화. 램시마 채택률이 높아지는 선순환 사이클에 진입한 것으로 판단

-올해 레미케이드 최대 시장인 미국에서 본격적 매출 발생 전망

-경쟁 심화에 대한 대비책으로 램시마 SC 개발 중. 2018년 허가 목표.

-레미케이드 시장을 넘어 자가면역질환 시장의 M/S 일부 가져올 것으로 기대

후속 파이프라인의 순차적 시장 진입으로 안정적 매출 성장 기대

-2017년 램시마, 트룩시마 매출 호조로 안정적 매출 성장, 이익 개선 기대

-2017년 매출액 9,295억원(YoY +38.6%), 영업이익 4,617억원(YoY +84.9%), 영업이익률 49.7% 추정

-후속 파이프라인의 순차적 시장 진입으로 2019년까지 매년 20%이상의 안정적 매출 성장이 가능할 전망

* 허쥬마 유럽 허가(2H17), 트룩시마 미국 허가(1H18) 예정.

|

램시마: 대규모 임상 데이터 축적으로 선순환 사이클 진입, 견조한 성장 전망

셀트리온의 첫번째 바이오시밀러인 램시마(미국 제품명:인플렉트라)는 다양한 임상 데이터 확보를 통해 후발 제품과 차별화 전략을 펼치고 있다.

레미케이드는 크론병, 건선, 류마티스 관절염 등 다양한 질환(적응증)에 대한 치료제로 사용된다. 그 중 크론병 환자에 대한 처방이 가장 많이 이루지고 있으며 전체 매출의 44%를 차지한다. 셀트리온은 레미케이드 바이오시밀러 개발사 중 유일하게 크론병 환자를 대상으로 오리지널 의약품과 램시마 간의 안전성 및 효과를 비교한 임상 결과를 보유하고 있다.

램시마의 또다른 경쟁력은 교체처방(스위칭) 임상데이터이다. 노르웨이 정부 주도로 진행된 이번 임상은 총 500명 환자를 대상으로 교체처방 이후 약 52주에 걸쳐 투약 효과 및 안전성을 비교 관찰한 장기 임상 프로젝트이다. 임상 결과 중간에 램시마로 교체투여 받은 환자군과 지속적으로 오리지널 의약품만을 투여받은 환자군 간에 의약품 효과 및 안전성 측면에서 동등함이 입증되었다. 스위칭 임상 결과가 세계적 의학 저널인 란셋(The Lancet, IF: 44.002)에 게재됨으로서 더 많은 의료진들의 신뢰감 확보가 가능할 것으로 보이며, 이것이 후발 제품과 차별화 포인트가 될 것으로 판단된다.

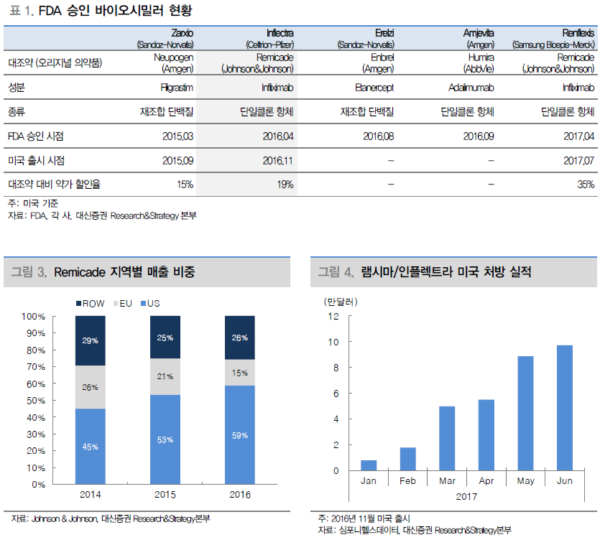

램시마는 2015년 2월, 유럽에 본격적으로 출시한 이후, 2016년 말 기준 유럽 M/S 40%,누적 처방 환자 14만명에 달하는 실적을 기록하고 있다. 유럽에서 장기간 축적한 처방실적, 교체처방(스위칭) 임상 및 크론병에 대한 임상 데이터를 보유해 의료진들의 신뢰도를 확보함에 따라 램시마 채택률이 높아지는 선순환 사이클에 진입한 것으로 판단된다.

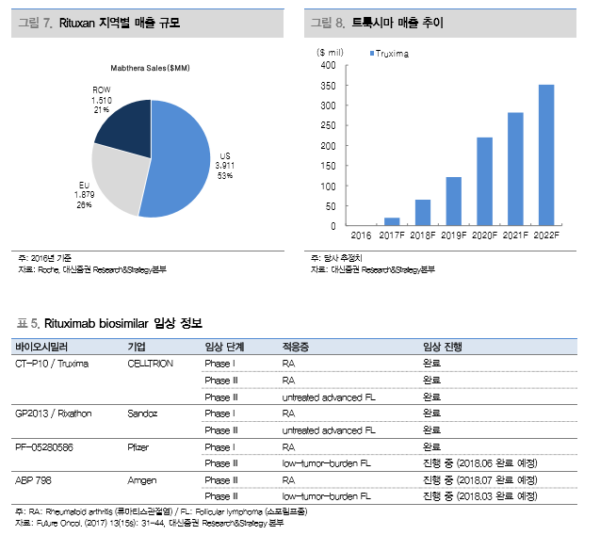

램시마는 축적되는 처방실적과 의료진들의 신뢰감을 바탕으로 레미케이드 최대 시장인 미국 시장에서 점유율을 높여나갈 것으로 전망된다. 레미케이드 미국 시장은 2016년 기준 매출 비중 59%로 48억달러 규모이다. 램시마 판매사인 Pfizer에 의하면 2Q17 미국 매출액은 2,300만달러(QoQ +35.3%)로 2016년 11월 출시 이후 꾸준히 점유율을 늘려 가고 있다. 당사 추정치로 2017년 램시마 글로벌 매출액은 3억 9천달러이며 향후 미국 시장 점유율 증가에 따른 매출 성장이 예상된다.

|

경쟁 심화에 대한 대비책: 램시마 SC

올해 7월부터 삼성바이오에피스의 렌플렉시스가 미국 시장에 진입해 35% 가격인하라는 공격적인 마케팅을 펼치고 있다. 셀트리온은 레미케이드 바이오시밀러의 경쟁 심화에 대 한 대비책으로 램시마 SC(Subcutaneous injection:피하주사)제형을 개발하고 있다.

SC 제형의 투약 편의성으로 시장에서의 니즈 큰 상황

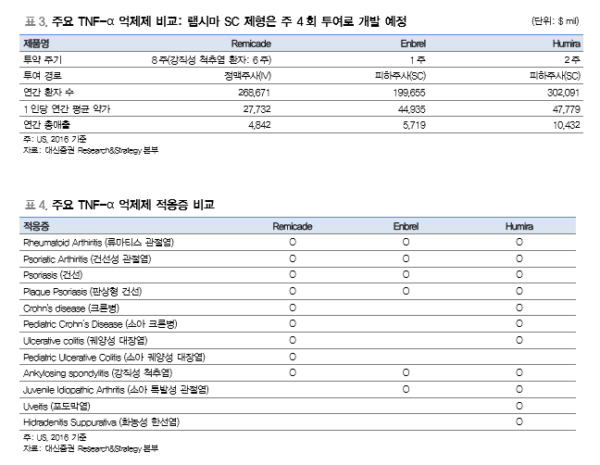

램시마 SC는 기존 정맥주사(Intraveneous injection)에서 피하주사(Subcutaneous injection)로 투여 방식을 변경한 의약품이다. 주사 투여 시간을 기존 2-3시간(병원 입원 필요)에서 약 5분 내외(자가 투여)로 단축시켜 환자들의 편의성을 크게 개선했다. SC제형 의 니즈는 출시 3년만에 47%의 시장점유율을 기록한 로슈의 허셉틴 SC와 리툭산 SC 사례로 가늠해 볼 수 있다.

편의성 + 약가경쟁력 겸비시, 레미케이드 시장을 넘어 기존 TNF-a 억제제 M/S 가져올 것

한편 램시마가 노르웨이의 TNF-α 제제 시장 전체에서 처방실적 1위를 달성한 바 있다. TNF-α 억제제는 자가면역질환에 대한 대표적인 치료제로 2016년 1분기 기준 램시 마(59%), 휴미라(19%), 엔브렐(17%), 레미케이드(5%) 순의 시장점유율을 보였다. 따라 서 램시마 SC가 약가경쟁력에 편의성까지 겸비한다면 상당수의 기존 TNF-α 억제제 처방 환자들이 교체처방을 받을 가능성이 있다고 판단한다. 더군다나 현재 레미케이드 SC는 없는 상황이다.

램시마 SC는 현재 글로벌 임상 3상 중이며 2018년 글로벌 허가를 목표로 하고 있다.크 론병, 궤양성 대장염 환자 및 류마티스 관절염 환자를 대상으로 장기 유효성 및 안전성 을 검증할 예정이다. 경쟁이 심화되는 상황에서 편의성과 약가 경쟁력을 확보해 램시마 의 매출 감소분을 상쇄하고 제품의 라이프사이클을 늘릴 것으로 기대한다.

|

|

후속 파이프라인의 순차적 시장 진입으로 안정적 매출 성장 기대

트룩시마는 최초의 항암 항체 바이오 시밀러

트룩시마(Truxima)는 최초의 항암 항체 바이오시밀러로 로슈(Roche)의 리툭산(Rituxan) 에 대한 바이오시밀러이다. 리툭산은 악성 B림프구의 CD20 항원과 특이적으로 결합해 항체 의존성 세포독성, 보체 의존성 세포독성 및 B림프구의 세포사멸을 유도하는 작용 기전을 통헤 림프종 환자의 악성 B림프구를 감소시킨다. 2016년 기준 오리지널 의약품인 리툭산 매출은 73억 달러이며, 지역별로 보면 미국과 유럽이 전체 매출의 각각 53%, 26%를 기록했다.

2017년 2분기 유럽 출시, 유럽시장 선점 효과 기대

트룩시마는 오리지널 의약품의 모든 적응증에 대헤 EMA 허가를 받아 2017년 2분기부 터 유럽에서 first-mover로 출시되었다. 생명과 직결된 항암제 바이오시밀러의 경우, 충 분한 임상 데이터 확보 전까지는 초기 처방이 부진할 것이라는 우려도 있으나 현재 유럽 에서 신규 환자 뿐 아니라 기존 환자도 트룩시마로의 교체 처방이 이루어지고 있어 시장 반응은 긍정적으로 판단된다.

2018년 상반기 미국 시장 진입으로 매출 확 대 전망

트룩시마는 내년 상반기 FDA 승인이 예상됨에 따라 미국에서도 퍼스트 무버로 시장진 입이 가능할 것으로 예상된다. 오리지널 의약품인 리툭산 매출의 53%(40억 달러)가 미 국에서 발생하므로 미국 시장으로의 진출은 매출 확대로 이어질 전망이다.

|

견조한 램시마 판매 실적 + 후속제품 트룩 시마의 first-mover로서 의 유럽 시장 선점 효과

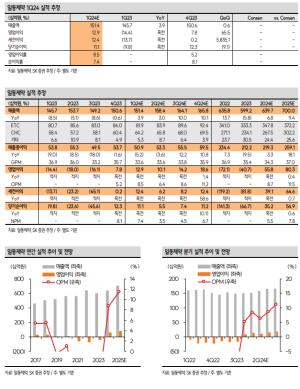

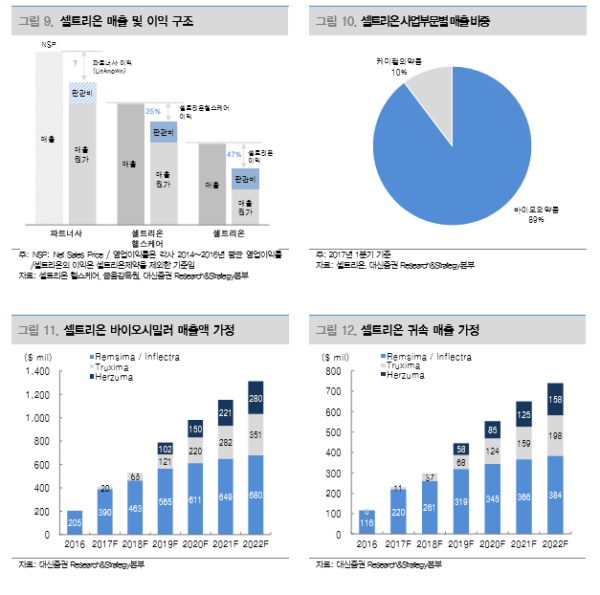

셀트리온 매출은 바이오의약품 84%, 케미컬의약품(셀트리온제약) 15%, 기타 1%로 구성 되어 있으며 바이오시밀러 매출이 대부분을 차지한다. 2017년 2분기에는 연결기준 매출 2,461억원, 영업이익 1,383억원으로 사상 최대의 실적을 달성했다. 램시마의 견조한 글 로벌 판매실적와 후속제품 트룩시마의 first-mover로서의 유럽 시장 선점 효과로 매출 성장이 지속되고 있다. 2017년 상반기 누적 매출실적은 4,427억원(YoY +50.8%), 영업이 익 2,277억원(YoY +118.8%)을 기록했으며 매출 증대로 인한 규모의 경제 효과로 영업 이익 개선이 뚜렷해졌다.

2017년 38%, 2018~2019년 매년 20%이상의 안정적 매출 성장 기대

2017년에는 램시마의 미국 점유율 확대, 트룩시마의 유럽 점유율 확대로 연간 38% 이상 의 고성장이 예상된다. 바이오시밀러 매출 성장에 따라 영업이익도 개선되어 2017년 영 업이익은 4,617억원(YoY +84.9%, OPM 49.7%)으로 추정한다. 트룩시마의 미국 시장 진출(1H18 FDA 허가 기대) 및 허쥬마의 유럽 시장 진출시(2H17 EMA 허가 기대) 2019년까지 매년 20% 이상의 안정적 매출 성장이 가능할 전망이다.

|

셀트리온 기업 개요

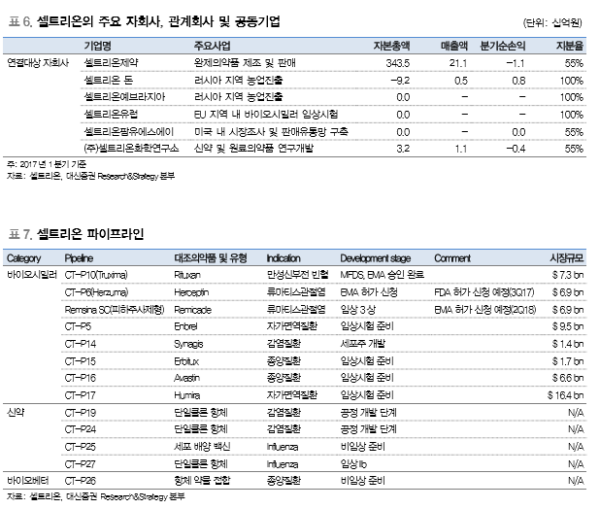

셀트리온은 2002년에 설립되어, 2005년 코스닥에 상장한 종합 생명공학회사로써, 바이오 시밀러의 개발 및 생산, 바이오신약 개발을 주요 사업으로 하고 있다. 설립 초기 글로벌 제약 회사와의 바이오의약품 위탁생산(Contract Manufacturing Organization, CMO) 사 업을 통해 쌓은 인프라와 기술력을 기반으로 하여 세계 최초 항체 바이오시밀러인 램시 마를 개발함으로써, 바이오시밀러 분야의 First Mover로 성장했다. 자사 제품의 글로벌 유통을 담당하는 셀트리온 헬스케어를 통해 115개 국가의 30개 글로벌 제약사들과 파트 너쉽을 체결하여 바이오시밀러 시장 확장에 주력하고 있다.

|

RIM Valuation

목표주가 143,000원은 2017년 PER 52.1배에 해당한다. 셀트리온의 주요 제품인 램시마, 트룩시마, 허쥬마의 매출 성장을 고려하여 2020년 24.0%, 2021년 17.0%, 2022년 14.0%의 순이익 성장을 가정했다. 2022년 이후에는 바이오의약품 성장률인 10%의 성장 을 가정했다. <자료제공:대신증권>

김사랑 기자 kimsarang0420