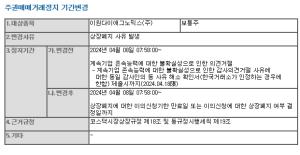

в–¶3분기 мҳҒм—…мқҙмқө 268м–өмӣҗ(+49.6%, YoY) м „л§қ

в–¶мӣ”лі„ мҲҳм¶ңмһ… лҚ°мқҙн„°м—җ л”°лҘё мЈјк°Җ н•ҳлқҪмқҖ л§ӨмҲҳ кё°нҡҢ

в–¶лӘ©н‘ңмЈјк°Җ 710,000мӣҗ, нҲ¬мһҗмқҳкІ¬ ‘л§ӨмҲҳ’ мң м§Җ

3분기 мҳҒм—…мқҙмқө 268м–өмӣҗ(+49.6%, YoY)мңјлЎң м»Ём„јм„ңмҠӨ л¶Җн•© мҳҲмғҒ

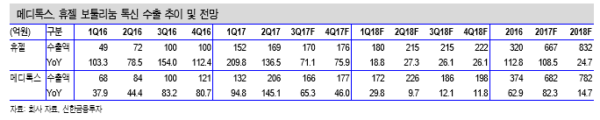

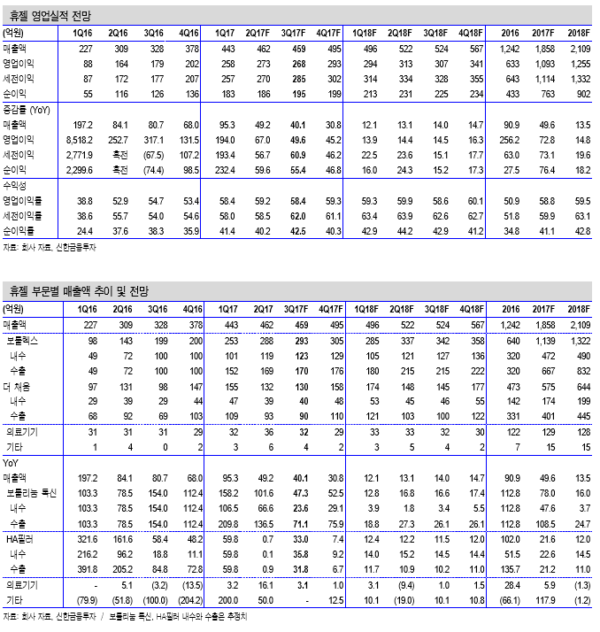

3분기 л§Өм¶ңм•ЎмқҖ 459м–өмӣҗ(+40.1%, мқҙн•ҳ YoY)мңјлЎң м „л§қн•ңлӢӨ. ліҙнҲҙлҰ¬лҲ” нҶЎмӢ мҲҳм¶ңмқҙ м„ұмһҘмқ„ кІ¬мқён•ҳкІ лӢӨ. ліҙнҲҙлҰ¬лҲ” нҶЎмӢ мҲҳм¶ңмқҖ н•ҙмҷё мӢңмһҘмқҳ кі лҘё м„ұмһҘм„ёлЎң 170м–өмӣҗ(+71.1%)мңјлЎң мҳҲмғҒн•ңлӢӨ. ліҙнҲҙлҰ¬лҲ” нҶЎмӢ лӮҙмҲҳлҠ” кІҪмҹҒ кІ©нҷ”лЎң м„ұмһҘлҘ мқҙ л‘”нҷ”лҗ м „л§қмқҙлӢӨ. л©”л””нҶЎмҠӨмқҳ 3кіөмһҘ к°ҖлҸҷм—җ л”°лҘё к°ҖкІ© кІҪмҹҒ мӢ¬нҷ”лЎң нҶЎмӢ лӮҙмҲҳ л§Өм¶ңм•ЎмқҖ 123м–өмӣҗ(+23.6%)мңјлЎң мҳҲмғҒн•ңлӢӨ.

мҳҒм—…мқҙмқөмқҖ 268м–өмӣҗ(+49.6%)мңјлЎң м»Ём„јм„ңмҠӨ(271м–өмӣҗ)м—җ л¶Җн•©н• м „л§қмқҙлӢӨ. мӣҗ к°ҖмңЁмқҖ 20.0%лЎң м „л…„ лҸҷкё° лҢҖ비 2.9%p к°ңм„ лҗҳкІ лӢӨ. көӯлӮҙліҙлӢӨ нҢҗл§Өк°ҖкІ©мқҙ лҶ’ м•„ л§Ҳ진мқҙ мўӢмқҖ нҶЎмӢ мҲҳм¶ң мҰқк°Җ л•Ңл¬ёмқҙлӢӨ. нҠ№лі„н•ң 비мҡ© мҰқк°Җк°Җ м—Ҷм–ҙ мҳҒм—…мқҙмқөлҘ мқҖ 58.4%(+3.7%p)лЎң мғҒмҠ№н•ҳкІ лӢӨ.

мөңк·ј 7мӣ” ліҙнҲҙлҰ¬лҲ” нҶЎмӢ мҲҳм¶ң лҚ°мқҙн„°м—җ л”°лҘё мЈјк°Җ н•ҳлқҪмқҖ л§ӨмҲҳ кё°нҡҢ

мҲҳм¶ң лҚ°мқҙн„°лЎң мқён•ң мЈјк°Җ н•ҳлқҪмқҖ л§ӨмҲҳ кё°нҡҢлқјкі нҢҗлӢЁн•ңлӢӨ. мқҙмң лҠ” лӢӨмқҢкіј к°ҷлӢӨ. 1) мӣ”лі„ лҚ°мқҙн„°лҠ” ліҖлҸҷнҸӯмқҙ л§Өмҡ° нҒ¬лӢӨ. мҳ¬н•ҙ 2분기 нҶЎмӢ мҲҳм¶ңмқҙ лҶ’м•ҳлҚҳ мқҙмң лҠ” 분기 мҙҲмқё 4, 5мӣ”мқҙ м•„лӢҢ 분기 л§җ 6мӣ” мҲҳм¶ңмқҙ кёүмҰқн–Ҳкё° л•Ңл¬ёмқҙлӢӨ. 2) лҶ’мқҖ кё°м Җ лҸ„ мӣҗмқёмқҙлӢӨ. нҶЎмӢ мҲҳм¶ң м ҲлҢҖ к·ңлӘЁлҠ” мһ‘л…„ 2분기лҘј кё°м җмңјлЎң л ҲлІЁм—…н–ҲлӢӨ. м„ұмһҘ лҘ мқҖ л–Ём–ҙм§Ҳ мҲҳ мһҲм§Җл§Ң м ҲлҢҖ кёҲм•Ў кё°мӨҖмңјлЎң м—¬м „нһҲ нҶЎмӢ мҲҳм¶ңмқҖ лҶ’мқҖ мҲҳмӨҖмқҙлӢӨ. нңҙм Өлҝҗл§Ң м•„лӢҲлқј көӯлӮҙ кІҪмҹҒмӮ¬мқё л©”л””нҶЎмҠӨлҸ„ 3분기л¶Җн„° м„ұмһҘлҘ мқҖ кіөнһҲ л‘”нҷ” 추 м„ёлӢӨ. л”°лқјм„ң мқҙм—җ л”°лҘё мЈјк°Җ н•ҳлқҪмқҖ кіјлҸ„н•ҳлӢӨ.

лӘ©н‘ңмЈјк°Җ 710,000мӣҗ, нҲ¬мһҗмқҳкІ¬ ‘л§ӨмҲҳ’ мң м§Җ

лӘ©н‘ңмЈјк°Җ 710,000мӣҗкіј нҲ¬мһҗмқҳкІ¬ ‘л§ӨмҲҳ’лҘј мң м§Җн•ңлӢӨ. нҲ¬мһҗнҸ¬мқёнҠёлҠ” 1) ліҙнҲҙлҰ¬лҲ” нҶЎмӢ нҢҗл§Өкөӯк°Җ лӢӨліҖнҷ”м—җ л”°лҘё мҲҳм¶ң мҰқк°Җ(17F +108.5%), 2) н•ҳл°ҳкё°лЎң к°ҲмҲҳлЎқ л¶Җк°Ғлҗ ліҙнҲҙл үмҠӨ мһ„мғҒ 3мғҒ 진лҸ„(15л…„ 12мӣ” лҜёкөӯ, 16л…„ 3мӣ” мң лҹҪ(лҸ…мқј, нҸҙлһҖ л“ң), 16л…„ 5мӣ” мӨ‘көӯ мһ„мғҒ 3мғҒ мӢңмһ‘), 3) кёҖлЎңлІҢ л„ӨнҠёмӣҢнҒ¬лҘј ліҙмң н•ң мөңлҢҖмЈјмЈј (Bain Capital)мҷҖ мӢңл„Ҳм§Җм—җ л”°лҘё мӢ м•Ҫк°Җм№ҳ мғҒмҠ№ к°ҖлҠҘм„ұ(нҳ„мһ¬ 4,652м–өмӣҗ)мқҙлӢӨ.<мһҗлЈҢм ңкіө:мӢ н•ңкёҲмңөнҲ¬мһҗ>

|

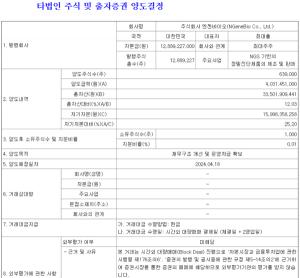

нҶЎмӢ мҲҳм¶ң лҚ°мқҙн„° мҡ°л Өм—җ л”°лҘё мЈјк°Җ н•ҳлқҪмқҖ л§ӨмҲҳ кё°нҡҢ

|

мөңк·ј ліҙнҲҙлҰ¬лҲ” нҶЎмӢ мҲҳм¶ң лҚ°мқҙн„°(мһ м •м№ҳ) л°ңн‘ң мқҙнӣ„ мЈјк°ҖлҠ” 20% н•ҳлқҪн–ҲлӢӨ. мқҙмң лҠ” 7 мӣ” мҲҳм¶ң м„ұмһҘлҘ мқҙ 25%лЎң л‘”нҷ”лҗҗкё° л•Ңл¬ёмқҙлӢӨ. мқҙм—җ л”°лҘё мЈјк°Җ н•ҳлқҪмқҖ л§ӨмҲҳ кё°нҡҢлЎң нҢҗ лӢЁн•ңлӢӨ. мқҙмң лҠ” лӢӨмқҢкіј к°ҷлӢӨ.

1) мӣ”лі„ лҚ°мқҙн„°лҠ” ліҖлҸҷнҸӯмқҙ л§Өмҡ° нҒ¬лӢӨ. 2분기 нҶЎмӢ мҲҳм¶ңмқҙ м–‘нҳён–Ҳм—ҲлҚҳ мқҙмң лҠ” 4, 5мӣ” ліҙлӢӨ 분기 л§Ҳм§Җл§ү мӣ”мқё 6мӣ”м—җ лҢҖк·ңлӘЁ мҲҳм¶ңмқҙ л°ңмғқн–Ҳкё° л•Ңл¬ёмқҙлӢӨ. лҳҗн•ң м „мӣ” лҢҖ비 мҰқк°Җ мңЁмқҙ л¶Җ진н–ҲлҚҳ 7мӣ” мҲҳм¶ң м ҲлҢҖлҸ„ к·ңлӘЁлҸ„ 7.7л°ұл§ҢлӢ¬лҹ¬лЎң мҳ¬н•ҙ 4мӣ”(8.0л°ұл§ҢлӢ¬лҹ¬), 5мӣ” (7.3л°ұл§ҢлӢ¬лҹ¬) лҢҖ비 лӮ®м§Җ м•ҠлӢӨ. 2) кё°м ҖнҡЁкіјлҸ„ м„ұмһҘлҘ л‘”нҷ”мқҳ мӣҗмқёмқҙлӢӨ. мһ‘л…„ 2분기л¶Җ н„° л ҲлІЁм—…лҗң мҲҳм¶ң м ҲлҢҖ к·ңлӘЁлЎң кё°м Җк°Җ лҶ’м•„ мқҙм—җ л”°лҘё мҡ°л ӨлҠ” кіјлҸ„н•ҳлӢӨ. нңҙм Өлҝҗл§Ң м•„ лӢҲлқј көӯлӮҙ кІҪмҹҒмӮ¬мқё л©”л””нҶЎмҠӨлҸ„ 3분기л¶Җн„° м„ұмһҘлҘ мқҖ кіөнһҲ л‘”нҷ” 추세лӢӨ. <мһҗлЈҢм ңкіө:мӢ н•ңкёҲмңөнҲ¬мһҗ>

|

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr