고령인구는 제약·바이오 산업의 가장 큰 고객군

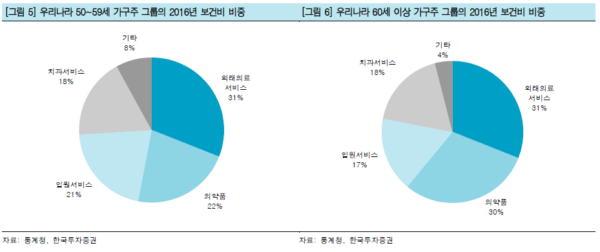

우리나라의 고령화 진행속도는 미국과 일본 등 주요 국가들보다 빠르다. 고령인구는 제약·바이오 산업의 주 고객층인 만큼 고령인구 증가는 우리나라 제약·바이오 산업의 성장에 있어 긍정적이다. 월평균 보건비를 가장 많이 쓰는 50~59세 가구주 그룹의 2016년 보건비를 세분화하면 외래의료서비스(31%), 의약품(22%), 입원서비스(21%), 치과서비스(18%)로 이루어져 있어 관련업종의 수혜가 예상된다.

고령인구 증가로 임플란트. 의약품, 보톡스산업 수혜

임플란트 산업은 초고령 사회에서 가장 주목해야 할 업종이다. 우호적인 국가보험정책으로 수요확대가 기대되며 해외 시장에서도 국내 업체들의 경쟁력이 강화되고 있어 수출확대에 따른 수혜도 함께 기대할 수 있기 때문이다. 의약품은 외래의료서비스에 이어 보건비에서 가장 많은 비중을 차지하는 품목으로 지속적인 관심이 필요하다. 경제수준 향상으로 건강은 물론 외모에 대한 관심도 고조되면서 보톡스가 각광받고 있다. 이러한 현상은 젊은층 혹은 여성뿐 아니라 노년층과 남성층에도 확대되고 있어 수요층이 두터워지고 있다. 국내 업체들은 가격 경쟁력과 품질로 해외시장에서 점유율을 확대해 나가고 있다.

Top Picks: 덴티움, 녹십자, 대웅제약 제시

제약·바이오 산업에 대해 비중확대 의견을 유지하며 임플란트 top pick으로 덴티움, 의약품 top pick으로 녹십자, 보톡스 top pick으로 대웅제약을 제시한다.그 외 오스템임플란트, 휴젤, 메디톡스, 종근당, 한미약품, 유한양행에 대해서도신규 커버리지를 개시한다. <자료제공:한국투자증권>

|

|

I. Executive summary

고령화는 우리나라뿐 아니라 주요 선진국에서 공통적으로 나타나는 현상이다. 베이비붐 세대의 고령인구 진입을 시작으로 출산율 저하와 기대수명의 연장으로 인구구조가 빠르게 고령화하고 있으며 이들 고령인구는 제약·바이오 산업의 주요 소비층으로 부상하고 있다.

의학의 발전은 인간의 기대수명을 연장하는데 지대한 공헌을 했고 길어진 수명은 다시 의료·헬스케어로 소비되는 선순환을 낳고 있다. 이러한 인구변화 추세는 장기 지속될 것으로 예상되는 바 우리나라 제약·바이오 산업의 투자에 있어 단기적인 성과를 노리기 보다는 장기적인 관점에서 접근할 것을 권고한다.

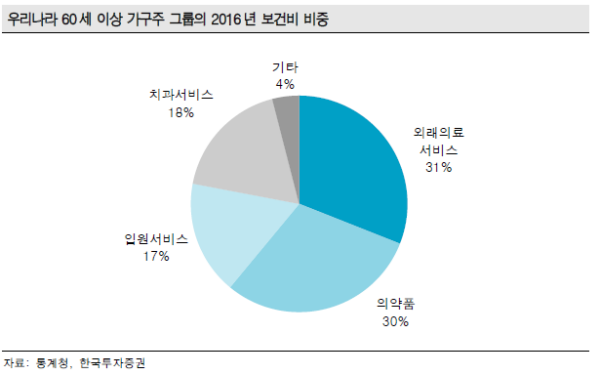

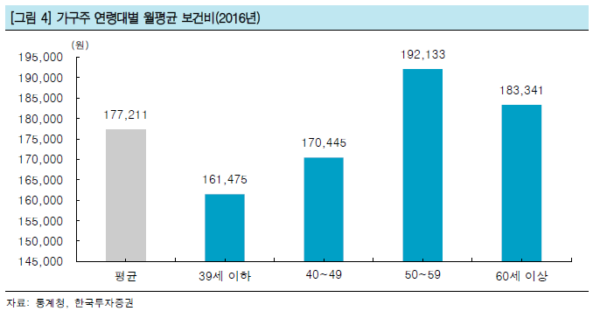

2016년 65세 이상 환자는 국민건강보험 가입자의 13%를 차지했지만 총 국민건강보험의 39%에 이르는 25조 2천억원의 비용을 발생시킨 바 있다. 통계청의 가구주 연령별 가구당 월평균 가계수지(전국, 2인이상) 통계에 따르면 2016년 평균 이상의 보건비를 지출한 가구주 연령은 50~59세 가구, 60세 이상 가구로 나타났다. 월평균 보건비를 가장 많이 쓰는 50~59세 가구주 그룹의 2016년 보건비를 세분화하면 외래의료서비스(31%), 의약품 (22%), 입원서비스(21%), 치과서비스(18%), 기타(8%)로 이루어져 있다. 60세 이상 가구주 그룹 역시 그 비중이 외래의료서비스(31%), 의약품(30%), 입원서비스(17%), 치과서비스(18%), 기타(4%)로 유사한 모습을 띄고 있어 관련업종은 장기적인 수혜가 예상된다.

우리나라에서 빠르게 진행되고 있는 고령화로 수혜가 예상되는 제약·바이오 산업에 대해 비중확대 의견을 유지한다. 임플란트 산업은 우호적인 국가보험정책과 해외매출비중 확대가 예상되는 고령화 현상의 가장 큰 수혜업종이다. 고령인구의 보건비에서 20% 이상의 비중을 차지하고 있는 의약품의 소비증가가 기대됨에 따라 의약품 산업에 대해서도 지속적 관심을 권고한다. 경제 수준 향상으로 외모에 대한 관심도 고조되면서 비수술적 시술인 보

톡스가 각광받고 있다. 이러한 현상은 젊은층 혹은 여성뿐 아니라 노년층과 남성에도 확대되고 있어 수요층은 두터워지고 있다. 국내 업체들은 가격 경쟁력과 품질로 해외시장에서 점유율을 확대해 나가고 있다.

II. 투자전략

1. 초고령 시대의 임플란트 산업

임플란트 산업 top pick으로 국내 점유율 2위, 중국 점유율 3위의 덴티움을 제시한다. 경쟁사 대비 높은 영업이익률을 시현한다는 점은 valuation premium 요인이나 성장성 대비 저평가되어 있다. 한편 국내와 중국 시장에서 점유율 1위를 달리고 있는 오스템임플란트에 대해서도 커버리지를 개시하며 매수를 권고한다. 이들 업체들은 해외업체들 대비 현저히 저평가되어 있어 향후 안정적 이익성장이 가시화될 경우 valuation의 re-rating도 기대해 볼만 하다.

2. 초고령 시대의 의약품 산업

높은 진입장벽을 기반으로 안정적인 현금창출 능력이 돋보이는 녹십자와 우리나라 전문의약품 1위 기업 종근당을 의약품 산업 top pick으로 제시한다. 녹십자는 국내 혈장분획제제 시장과 독감백신 시장에서 각각 80%, 50%의 점유율을 차지하고 있다. 또한 남미 위주로 이루어져 있는 혈장분획제제 수출은 향후 세계최대시장 북미로도 확대될 전망이다. 종근당은 매출 90% 이상이 ETC로 이루어져 있어 의약품 시장확대에 따른 수혜가 예상된다.

그 외 독보적인 R&D 파이프라인을 보유하고 있는 한미약품과 다변화된 사업 포트폴리오로 안정적 이익성장을 시현하는 유한양행에 대해서도 커버리지를 개시한다.

3. 초고령 시대의 보톡스 산업

국내 보톡스 업체들 중 가장 먼저 세계최대 시장인 미국으로 진출할 것으로 예상되는 대웅제약을 보톡스 산업 top pick으로 제시한다. 국내 보톡스 산업은 신규업체의 시장진입과 캐파증설로 경쟁심화가 예상되면서 valuation de-rating 국면에 진입한 것으로 사료되나 미국, 유럽, 중국 등 주요국가들로 진출할 경우 valuation re-rating이 예상된다. 미국,유럽, 중국에서 임상 3상을 진행중인 휴젤과 미국진출은 지연되고 있으나 중국에서 임상 3상을 마치고 품목허가를 기다리고 있는 메디톡스도 주목해야 할 기업들이다.

III. 초고령화에서 찾는 제약·바이오 수혜업종

1. 2026 년에는 고령 사회를 넘어 초고령 사회로 진입한다

초고령화로 대변되는 우리나라의 인구구조 변화로 국내 제약·바이오 산업은 안정적으로 장기 성장할 전망이다. 고령화는 우리나라뿐 아니라 주요 선진국에서 공통적으로 나타나는 현상이다. 베이비붐 세대의 고령인구 진입을 시작으로 출산율 저하와 기대수명의 연장으로 인구구조가 빠르게 고령화하고 있으며 이들 고령인구는 제약·바이오 산업의 주요 소비층으로 부상하고 있다. 의학의 발전은 인간의 기대수명을 연장하는데 지대한 공헌을 했고 길어진 수명은 다시 의료·헬스케어로 소비되는 선순환을 낳고 있다.

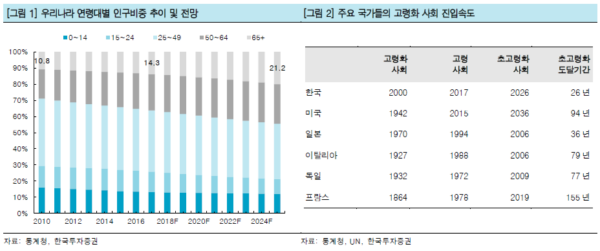

UN은 65세 이상 인구비중이 7% 이상일 경우 고령화 사회, 14% 이상일 경우 고령사회 그리고 20% 이상을 초고령 사회로 정의하고 있다. 2000년 고령인구 비율이 7%대를 넘어선 우리나라는 초고령화 사회로의 진입을 눈앞에 두고 있다. 통계청에 따르면 우리나라는 이미 2000년에 고령화 사회에 진입했으며 이로부터 17년 뒤인 2017년에는 고령사회가 되며 9년 뒤인 2026년에는 초고령 사회로 전환할 것으로 전망된다.

2. 그 어느 곳보다 빠르게 진행되고 있는 우리나라의 초고령화

우리나라의 고령화 진행속도는 미국과 일본 등 주요 국가들보다 빠르다. 미국의 경우 1942년 고령화 사회로 진입한 이후 2015년 고령사회, 2036년 초고령 사회로 전환되어,고령화 사회 이후 초고령 사회로 진행되는 기간이 94년 정도로 예상된다. 또한 이미 2006년 초고령 사회로 진입한 일본의 경우 고령화 사회에서 초고령 사회로 전환되는 속도가 36년 정도 예상된다. 반면 위에서 언급했듯이 우리나라는 26년 밖에 걸리지 않을 것으로 전망이다.

|

우리나라 전체 인구는 2010년 4,955만명에서 2016년 5,125만명으로 연평균 0.6% 늘어난 반면 같은 기간 65세 이상 인구수는 537만명에서 676만명으로 연평균 4.0% 증가했다.

통계청에 따르면 2016년부터 2025년까지 우리나라의 전체 인구 성장률은 5,125만명에서 5,261만명에서 연평균 0.3%에 불과하지만 65세 이상 고령인구는 676만명에서 1,051만명으로 연평균 5%로 가파르게 증가할 것으로 예상되고 있다.

3. 50 세 이상 고령인구가 전체평균 이상의 보건비를 지출하고 있음

고령인구는 단연 제약·바이오 산업의 가장 큰 고객군이다. 2016년 65세 이상 환자는 국민건강보험 가입자의 13%를 차지했지만 총 국민건강보험의 39%에 이르는 25조 2천억원의 비용을 발생시킨 바 있기 때문이다. 통계청의 가구주 연령별 가구당 월평균 가계수지

(전국, 2인이상) 통계에 따르면 2016년 평균 이상의 보건비를 지출한 가구주 연령은 50~59세 가구(가구주 평균연령 54.3세), 60세 이상 가구(가구주 평균연령 69.0세)로 나타났다. 2016년 전체 가구주 연령대의 월평균 보건비는 177,211원이였으며 가구주 연령 50~59세는 가구당 월평균 192,133원을 지출한 것으로 나타났다. 이는 가구당 월평균 소득 5,137,197원 대비 3.7%, 가구당 월평균 소비지출 2,798,566원 대비 6.9%에 해당한다. 두번째로 보건비에 많은 지출을 한 가구주 60세 이상의 가구는 월평균 183,341원(소득 대비 6.2%, 소비지출 대비 11.1%)을 소비했다.

|

4. 고령인구의 보건비 지출내역을 보면 수혜 업종이 보인다

월평균 보건비를 가장 많이 쓰는 50~59세 가구주 그룹의 2016년 보건비를 세분화하면 외래의료서비스(31%), 의약품(22%), 입원서비스(21%), 치과서비스(18%), 기타(8%)로 이루어져 있다. 60세 이상 가구주 그룹 역시 그 비중이 외래의료서비스(31%), 의약품(30%), 입원서비스(17%), 치과서비스(18%), 기타(4%)로 유사한 모습을 띄고 있어 관련업종은 고령화에 따른 장기적인 수혜가 예상된다.

|

IV. 초고령 사회에 주목해야 할 산업들

1. 임플란트

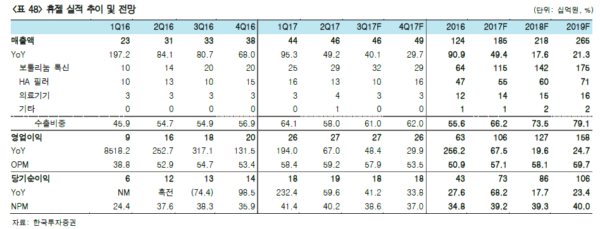

임플란트 산업은 초고령 사회에서 가장 주목해야 할 수혜산업이다. 그 이유는 치과 서비스가 50세 이상 가구주 그룹의 2016년 보건비에서 차지하는 비중이 18%에 달할 정도로 고령인구 소비에 적지 않은 부분을 차지하고 있으며 우호적인 국가보험정책으로 안정적인 수요확대가 기대되기 때문이다. 또한 해외 시장에서의 국내 임플란트 업체들의 경쟁력이 날로 강화되고 있어 국내시장의 성장뿐 아니라 수출확대에 따른 수혜도 함께 기대할 수 있어 내수 위주인 우리나라 제약산업보다 매력적인 투자처가 될 수 있다.

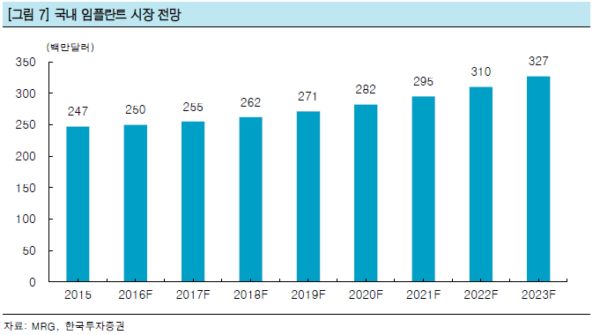

시장조사 및 컨설팅 기관인 Management Research Group(MRG)에 따르면 국내 임플란트 시장은 고령화에 따른 임플란트 시술 수요자 증가에 힘입어 2017년 2억 5천달러에서 2023년에는 3억 3천달러로 연평균 4% 성장할 것으로 추정된다. 그러나 건강보험급여 적용연령 확대와 본인 부담금 축소 등으로 인해 실제 국내 시장 성장률은 MRG의 추정치를 대폭 상회할 전망이다.

|

임플란트는 치아가 결손된 부위에 주변 치아를 손상시키지 않고 티타늄 등 특수금속으로 만든 인공치근을 치조골에 이식하여 본래의 자기 치아와 동일한 기능을 수행하는 이식체를 말한다. 통상적으로는 치조골에 이식되는 고정체(Fixture), 지대주(Abutment) 및 치아의 형상을 재현시켜주는 내관(Coping)과 크라운(Crown)으로 구성되어 있으며 고정체와 지대주를 임플란트로 통칭한다. 치아 결손 시 치료방법에는 틀니, 브릿지, 임플란트 등이 있다. 이 중 임플란트는 정상적인 치아를 깎아야 하는 브릿지와 사용이 불편한 틀니에 비해 영구적이라는 장점이 있으나 시술이 오래 걸리고 가격이 비싸다는 단점이 있다.

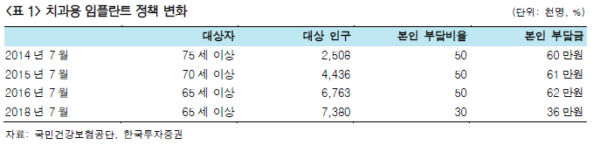

‘이가 없으면 잇몸으로 산다’는 말이 있듯이 치아는 다른 부위와는 다르게 없이도 삶에 큰 지장이 없기 때문에 임플란트는 가격탄력성이 높다. 따라서 건강보험 적용에 따라 소비자가 부담해야 되는 임플란트 시술비가 하락하면 임플란트의 수요도 증가한다. 정부는 2014년 7월부터 75세 이상 어르신을 대상으로 임플란트를 건강보험에 적용하기 시작했다. 이에 따라 75세 이상 어르신은 평생 2개의 임플란트를 자기 부담금 50%에 시술할 수 있게되었다. 임플란트는 재료비에 따라 가격이 달라질 수 있으나 일반적으로 임플란트 1개당 평균 120만원(보험수가 기준)으로 보면 본인부담액은 60만원이 된다. 2015년 7월부터는 보험급여 적용연령 대상이 만 70세 이상, 2016년 7월부터 만 65세 이상으로 확대됨에 따라 더욱 많은 사람이 임플란트 보험급여 혜택을 받게 되었다. 건강보험심사평가원에 따르면 건강보험 적용 임플란트 시술 환자 수는 2014년 2만 1,805명에서 2016년 30만 543명으로 대폭 늘었다. 보험이 적용된 임플란트 판매량도 2014년 3만 6,702개에서 2016년 49만 1,083개로 급증한 것으로 나타났다. 실제로 오스템임플란트의 국내 임플란트 매출 증가율은 2013년 5%에 불과했으나 2014년 30%, 2015년 22%, 2016년 23%로 급등하기 시작했다는 사실을 비추어 보았을 때 국내 임플란트 시장이 보험 영향을 크게 받은 것으로 추정된다.

한편 일명 ‘문재인 케어’로 불리는 정부의 새로운 보험정책으로 인해 국내 임플란트 시장의 성장은 재점화될 전망이다. 2018년 7월부터 시행될 임플란트 본인 부담금 축소 정책은 65세 이상 연령층의 임플란트 본인 부담금이 기존 50%에서 30%로 축소되기 때문이다. 본인부담금이 기존 60만원에서 36만원으로 저렴해짐에 따라 2017년 국내 매출 성장률이 급감할 것으로 예상되는 국내 임플란트 업체들의 매출 성장률은 2018년 하반기부터 점진적으로 회복될 전망이다. 다만 이번 정책변화는 연령확대가 아닌 부담금 축소인 만큼 2014년부터 2016년에 나타났던 급격한 임플란트 판매증가는 나타나지 않을 것으로 예상된다.

|

임플란트 보험 혜택은 보험 수가를 기준으로 구성돼 있다. 보험 수가는 크게 의사의 치료행위료와 재료비로 구성되어 있으며, 치료행위는 고정비로 생각할 수 있는 반면 재료비는 제품에 따라 가격이 달라질 수 있는 변동비다. 재료비는 보통 고정체와 지대주를 일컷는데 이는 다양한 종류의 조합에 따라 가격은 85,640원~189,270원 사이로 천차만별이다. 본인 부담금 60만원은 재료비 평균치인 137,455원으로 보험수가로 계산한 수치이며 본인 부담금은 환자가 어떤 제품을 선택했느냐에 따라 달라질 수 있다.

참고로 정부가 최근 발표한 건강보험 보장성 대책은 크게 세 분야로 나눈다. 첫째는 의학적으로 필요한 비급여 항목을 건강보험 제도 안에 편입한다는 것이다. 여기에는 의료비 폭탄의 주범으로 지목돼 왔던 3대 비급여(선택 진료비, 상급 병실료, 간병비)도 포함된다.

둘째는 어린이 병원비 입원 진료 보장, 저소득층 본인부담 상한액 인하 등으로 ‘실질적인 본인부담 상한 100만 원 제도’를 도입하겠다고 밝혔다. 마지막으로는 재난적 의료비 지원을 확대하는 것이다. 이 같은 보장성 강화 방안을 위해 5년간 총 31조원을 투입해 2015년 기준으로 63.4%에 불과하던 건강보험 보장성을 2022년까지 70%대로 끌어올리겠다고 밝힌 바 있다.

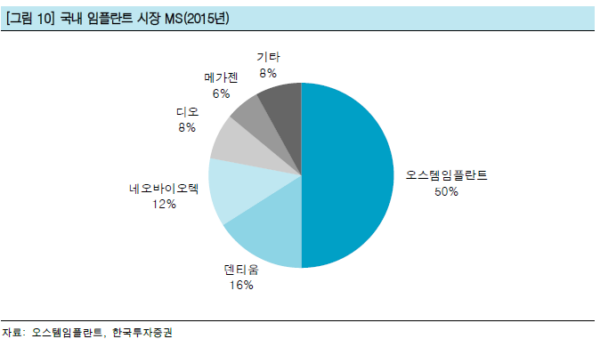

국내 임플란트 시장은 오스템임플란트, 덴티움, 디오 등 50여개 국내기업과 Straumann, Dentsply, Zimmer 등 25개의 해외기업이 존재하지만 해외업체들과 동등한 품질과 가격 경쟁력을 바탕으로 국내 업체들이 95% 이상의 압도적인 점유율을 차지하고 있다. 오스템임플란트가 점유율 약 50%로 1위를 차지하고 있으며 덴티움(16%), 네오바이오텍(12%)등이 그 뒤를 잇고 있다.

|

국내 임플란트 시장은 유럽과 더불어 성숙기에 진입한 상황이다. 우리나라는 인구 1만명당 임플란트 보급률이 전세계에서 가장 높은 국가라는 사실에서도 이를 확인할 수 있다. 국내시장의 포화로 국내 임플란트 업체들은 지속적인 해외진출을 모색하고 있다. 해외 시장은 임플란트가 아직 개화하지 않은 곳이 많아 일반적으로 판매가격이 국내의 두 배 이상으로 형성되어 있어 국내 업체들에 매력적인 시장이다.

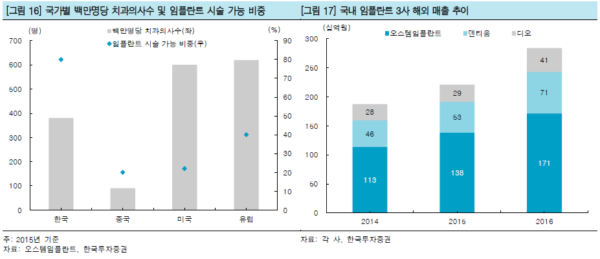

중국 시장은 국내 업체들이 활발히 공략하고 있는 시장 중 하나다. 2015년 중국 임플란트시장규모는 국내시장의 절반 수준인 1억 1,900만달러에 불과하지만 인구수 및 고령화 추이를 고려했을 때 성장 잠재력이 높기 때문이다. MRG는 중국 임플란트 시장이 2017년부터 2023년까지 연평균 20% 성장해 4억 9,400만달러에 이를 것으로 전망하고 있다. 또한 매년 임플란트 시술 가능한 의사 수도 지속적으로 증가하고 있어 임플란트 시장 확대에 대한 우호적인 환경이 조성되고 있다. 한편 국내 임플란트 업체들은 중국 시장에서도 강세를 나타내고 있다. 오스템임플란트와 덴티움은 중국에서 각각 점유율 1위와 3위에 위치해 있는 만큼 이들 업체들은 중국 임플란트 시장 성장의 직접적인 수혜를 입을 것으로 예상된다.

미국 임플란트 시장은 임플란트 시술이 가능한 치과의사 수가 제한적이고 시술비도 비싸 아직 시장이 본격적으로 개화하지는 않은 상황이다. 따라서 임플란트보다는 틀니나 크라운 등 다른 대체시술을 선호하는 환자가 많다. 국내 임플란트 업체들은 비교적 저렴한 가격과 품질을 바탕으로 점유율을 점차 늘려나가고 있다. 시술 가능한 치과의사 수는 임플란트 시장의 성장지표와도 같다. 미국 치과의사 중 임플란트 시술가능 치과의사 수의 비중은 24%로 추정되며, 이는 한국 및 유럽 평균에 못 미치는 비율이다. MRG에 의하면 북미 임플란트 시장은 2017년 16억달러에서 2023년까지 30억달러로 연평균 10% 성장할 전망이다. 북미 시장에서 오스템임플란트는 Hiossen이라는 브랜드로 현재 시장 점유율을 약 3.1% 확보하고 있다.

한국 및 주요 유럽국가들을 제외하고는 아직 임플란트 보급률이 낮아 여전히 성장 잠재력이 크다. 국내 임플란트 업체들은 치과의사를 대상으로 한 임플란트 교육 프로그램을 제공하며 임플란트 시술 가능한 치과의사 수를 계속 늘려나가고 있다. 그 결과 오스템임플란트, 덴티움, 디오로 대표되는 국내 상장 임플란트 업체들의 해외매출이 2014년 1,872억원에서 2016년 2,834억원으로 연평균 23% 늘어났다. 국내 업체들이 해외에서도 시장내 입지를 다져 나가고 있다.

|

글로벌 dental 관련 업체들은 구조적으로 나타날 수밖에 없는 노령인구 증가의 직접적인 수혜주다. 이들 업체들은 장기적으로 안정적인 이익성장이 기대됨에 따라 성장성 및 시장 대비 높은 valuation premium을 받으며 거래되고 있다. 2018년 글로벌 업체들의 평균 EPS 증가율은 16%로 예상되는 반면 2018년 PER 평균은 26.7배 수준으로 2018년 평균 PEG 2.0배에 거래되고 있다. 해외 dental 관련 기업으로는 Straumann(2016년 기준 dental 매출비중 100%), Dentsply(55%), Zimmer Biomet(5%), Danaher(2014년 9월 Nobel Biocare 인수, 16%), Coltene(100%), Align Tech(100%), Lifco(40%), Henry Schein(48%), Patterson(46%) 등의 기업들이 있다. 특히 글로벌 1위 업체인 Straumann의 2018년 EPS 증가율은 18%에 불과한 반면 2018F PER 36.6배(PEG 2.0배)에서 거래되고 있다. 또한 Straumann 외에도 2016년 기준 dental 사업부문의 매출비중이 100%를 차지하는 Align Tech, Coltene의 평균 2018년 EPS 증가율은 15%에 불과한 반면 2018년 PER 평균 34.3배, PEG 2.3배로 거래되고 있는 등 타 업체들도 유사한 양상을 나타내고 있다는 점은 글로벌 주식시장에서 관련 업체들의 시장 내 입지를 대변해 준다.

반면 오스템임플란트나 덴티움과 같은 국내 업체들은 각각 2018F PEG 0.8배로 거래되고 있어 글로벌 업체들 대비 valuation 매력이 높다. 두 업체들은 전세계에서 흔치 않게 임플란트에 국가보험이 적용되는 우리나라에서 각각 점유율 1위, 2위를 차지하고 있고 향후 높은 성장성이 예상되는 중국에서도 각각 점유율 1위와 3위 위치에 있어 성장성은 글로벌 업체들 대비 우위에 있다는 점을 감안하면 우리나라 업체들이 글로벌 업체들 대비 크게 저평가될 이유는 없다는 판단이다. 이에 우리나라 임플란트 업체들의 적정 target valuation multiple로 PEG 1배를 제시하며 이는 해외 업체들 대비 보수적인 수치라고 생각한다. 우리나라 임플란트 업체들도 해외진출 확대가 가시화됨에 따라 글로벌 업체들에 맞춰 점진적인 valuation re-rating이 나타날 전망이다.

우리는 글로벌 임플란트 업체들 중 성장성 대비 가장 저평가되어있는 덴티움에 대해 임플란트 산업 top pick으로 추천한다.

또한 국내 1위, 중국 1위로서 임플란트 시장 성장의 직접적인 수혜가 예상되는 오스템임플란트에 대해서도 매수 투자의견으로 커버리지를 개시한다.

반면 공격적인 해외진출을 감행하고 있는 국내 임플란트 업체들의 경우 해외시장의 경쟁 심화에 따른 마진압박이 리스크 요인으로 작용할 수 있을 것이다. 또한 해외진출을 위한 예상치 못한 비용발생 역시 실적에 악영향을 미칠 수 있는 위험요소다.

|

2. 의약품

월평균 보건비를 가장 많이 쓰는 50~59세 가구주 그룹의 2016년 보건비를 세분화하면 외래의료서비스(31%), 의약품(22%), 입원서비스(21%), 치과서비스(18%), 기타(8%)로 이루어져 있다. 60세 이상 가구주 그룹 역시 그 비중이 외래의료서비스(31%), 의약품(30%), 입원서비스(17%), 치과서비스(18%), 기타(4%)로 유사한 모습을 띄고 있다. 그만큼 의약품은 고령인구 증가의 직접적인 수혜를 입는 품목이다.

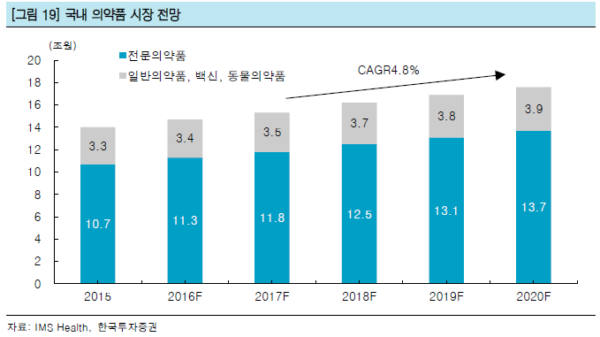

진찰(외래의료서비스)을 받은 후 의약품을 처방받는 데에 많은 비용을 사용하는 고령인구의 증가에 힘입어 국내 의약품 시장 역시 꾸준한 성장세를 나타내고 있다. 식품의약안전처의 자료에 따르면 국내 의약품 시장은 2006년부터 2016년까지 연평균 4.9%로 성장해 왔다.

시장조사기관 IMS Health에 따르면 국내 의약품 시장은 2017년부터 2020년까지 연평균 4.8% 성장할 것으로 예상된다. 그 중 전문의약품은 2017년 11.8조원에서 2020년에는 13.7조원으로 연평균 5.1% 성장할 전망이다. 전문의약품 외 일반의약품, 백신, 동물의약품은 2017년 3.5조원에서 2020년에는 3.9조원을 기록해 연평균 3.7% 성장할 것이다. 전체 매출 중 오리지널 품목이 차지하는 비중은 약 45%이며 제네릭이 32%, 기타 23%로 이루어져 있다.

|

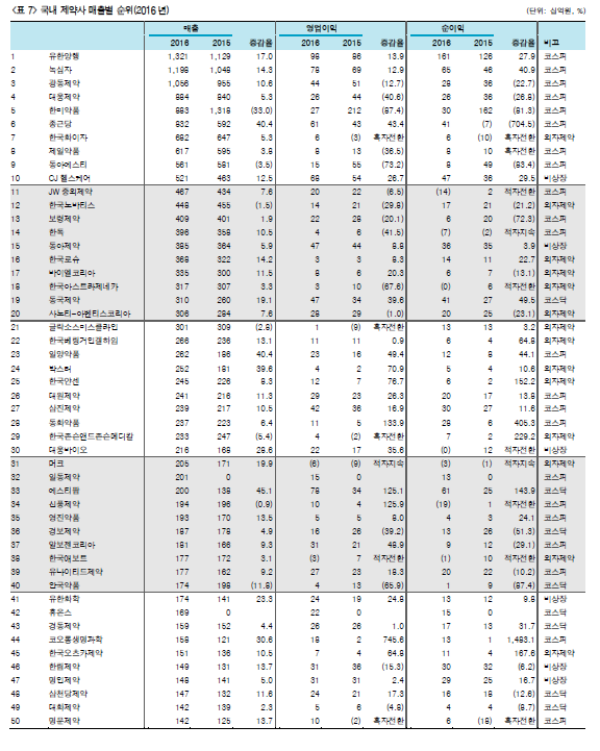

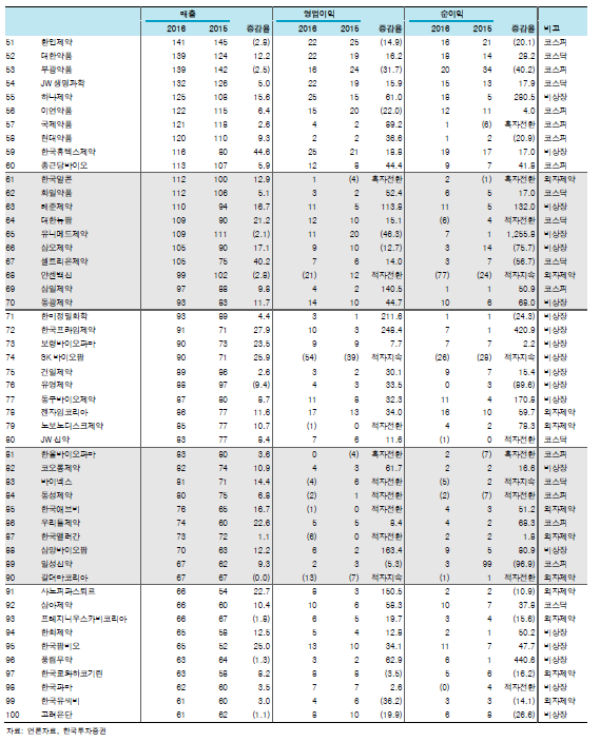

2016년 국내 제약사들을 연결기준 매출액으로 크게 1조 이상의 상위 3사, 5천억에서 1조미만 7사, 2천억에서 5천억 미만 23사, 그 외 2천억 미만으로 구분할 수 있다. 매출규모가 1조 이상인 업체들은 유한양행, 녹십자, 광동제약이 있으며 대웅제약, 한미약품, 종근당이 8천억 이상의 매출을 올리고 있다.

|

|

ETC(원외처방) 매출액 기준 상위업체들은 종근당, 한미약품, 한국화이자, MSD, 유한양행, 대웅제약, 노바티스 등이다. 2016년 가장 높은 매출을 달성한 ETC제품들은 화이자의 고지혈증약 리피토, 길리어드의 B형간염 치료제 비리어드, 로슈의 유방암 치료제 허셉틴, BMS의 B형간염 치료제 바라크루드 등이 있다.

한편 2016년 우리나라에서 가장 많이 팔린 OTC제품은 박카스D로 약 850억원의 매출을 올렸다. 그 다음은 아로나민골드(300억원), 까스활명수Q(300억원), 우황청심원(295억원)순이다.

|

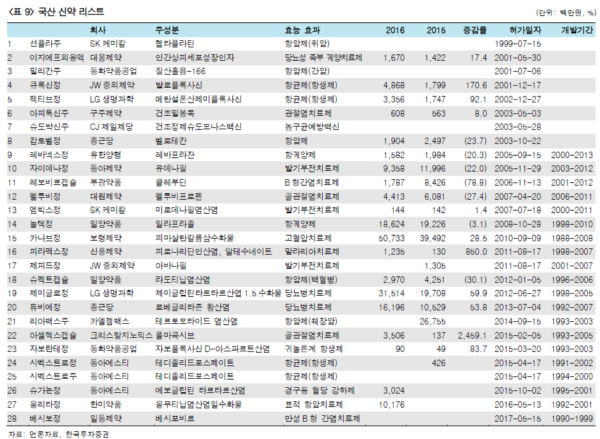

국내 제약사들은 주로 자체개발 신약보다는 글로벌 제약사들로부터 품목을 도입하여 판매해왔다. 그러나 최근 다양한 분야에서 신약개발에 열을 올리고 있다. 신약 개발은 국내 제약산업의 미래를 책임질 성장동력이기 때문이다. 글로벌 트렌드에 맞춰 미충족 수요가 높은 질환에 대한 치료제를 찾아 연구하거나 First-in-class 개발에 몰두하는 등 과거와 달리 많은 진전이 있다. 최근 글로벌 제약사에 기술수출도 이뤄지면서 유의미한 성과를 보여주고 있다.

국내에서 시판을 허가받은 완제의약품은 약 4만개에 달하나 그 중 국내 신약은 28개에 불과할 정도로 국내 업체들의 신약개발 역량은 아직 미약하다. 최초의 국산 신약은 1999년 SK케미칼의 항암제 선플라이며 동아에스티가 5개로 국내에서 가장 많은 신약을 발매했다. 국내 신약개발비의 평균은 430억원이며 개발기간은 약 10.5년인 것으로 나타났다. 신약개발에 성공했더라도 시장에서 성공리에 팔리고 있는 제품은 제한적이다. 최초 신약 선플라의 현재 판매액은 전무하며 밀리칸, 슈도박신 등은 시판허가를 취소한 바 있다. 그외 대부분의 신약들도 연간 판매액이 10억원 안팎에 불과한 상황이다. 이는 국내 신약들이 글로벌 업체들의 제품 대비 신뢰도와 시장성이 현저히 낮기 때문인 것으로 분석된다.

그러나 최근에는 기술력이 발달하고 자금이 풍부해지면서 국내 제약사들도 신약개발의 성과를 나타내기 시작하고 있다. 2011년 3월 발매된 보령제약의 고혈압치료제 카나브는 발매 첫 해 연매출 100억원을 돌파하며 블록버스터(연 매출 100억원 이상) 품목으로 자리잡았으며 출시 3년만인 2014년 국내 고혈압의약품 시장에서 단일제 부문 월 매출 1위를 차지했다. 2011년부터는 멕시코, 브라질 등 남미 국가들로 수출되고 2014년에는 중국으로 라이선스아웃을 체결하는 등 해외로 뻗어나가면서 2016년 195억원의 매출을 달성했다. 2012년 허가를 받은 LG화학의 당뇨치료제 제미글로 역시 대웅제약과의 코프로모션으로 현재 월 처방액이 60억원을 돌파한 상황이다. 그 외에도 종근당의 당뇨병 치료제 듀비에, 일양약품의 항궤양제 놀텍 등이2016년 연 매출 100억 이상의 블록버스터로 등극하는 등 국내 신약의 위상이 달라지고 있다.

|

국내 제약사들이 연구개발에 몰두하기 시작하면서 R&D 투자비용도 늘어나고 있다. 상장 제약사 84곳의 매출액 대비 R&D 투자비중은 2011년 8.5%에서 2015년 9.1%로 상승했다. 한미약품은 2016년 1,625억원을 R&D에 투자했으며 이는 전체 매출 대비 18.4%에 달한다. 그 외 녹십자, 대웅제약, 종근당 정도가 천억원에 가까운 R&D를 투자하는 국내 기업이다.

국내 제약사들은 오픈이노베이션 방식으로도 신약을 개발하고 있다. 유한양행은 현재 항체신약 개발업체 파멥신, 소렌토, 폐암치료제를 개발하는 제노스코, 면역항암제 개발사 이뮨온시아 등에 투자했다. 대웅제약은 서울대병원과 줄기세포 치료제 상용화를 위한 연구개발을 체결했고, 계열사인 한올바이오파마와는 면역항암제 개발 과제에 공동으로 투자한바 있다. 그 외 보령제약, CJ헬스케어, 일양약품 등도 신약 개발을 위해 학계, 연구소 등과 협력하고 있다.

정부 역시 신약 개발에 대한 적극지원 의지를 표명했다. 정부는 올해 9월 7일 ‘바이오경제혁신전략 2025’에서 10년 내 1조원 규모의 국산 블록버스터 신약을 최소 5개 만들겠다는 목표를 발표했다. 이를 통해 현재 1.7%에 머물고 있는 글로벌 바이오 시장 점유율을 10년내 5%로 끌어올린다는 계획이다. 우선 2026년까지 혁신형 글로벌 신약 후보물질을 신규로 100개를 발굴해 이를 토대로 1조원 매출을 내는 국산 블록버스터 신약 5개를 창출한다고 밝혔다. 이를 위해 정부는 오픈 이노베이션 방식의 R&D에 10년간 5,000억원을 투자하는 국가 신약 파이프라인 발굴 사업을 진행 중이다. 또한 기업, 금융기관, 해외투자를 포함한 1조원 이상의 신약 메가펀드를 조성해 글로벌 임상과 마케팅까지 지원할 계획이다.

신약 개발을 하고 있는 국내 제약사들은 국제적 트렌드에 따라 항암제와 희귀질환치료제 위주로 개발하며 국내 시장을 넘어 글로벌 시장 진출에 도전장을 내밀고 있다. 항암제는 2016년에 937억달러에서 연평균 12.7% 성장해 2022년까지 1,922억원으로 성장하고 희귀의약품은 2016년에 1,150억달러에서 2022년에는 2,090억달러로 증가해 연평균 11% 성장할 것으로 전망되는 만큼 개발에 성공할 경우 큰 폭의 매출성장이 전망된다. 국내 제약사들 중 가장 성과가 기대되는 회사는 한미약품이다. 한미약품이 Sanofi에 기술 수출한 에페글레나타이드(GLP-1 유사체 계열의 당뇨병/비만 치료제)는 주 1회 투여를 넘어 월 2회, 최장 월1회 요법(장기지속형제제)를 목표로 2022년까지 개발을 완료할 계획이다. 최근 Sanofi는 미국 임상 3상 재개 의지를 표명했으며, 에페글레나타이드는 한미약품이 기술수출한 퀀텀프로젝트(당뇨병 신약 포트폴리오) 가운데 개발 속도가 가장 빠르기 때문에 기대감도 높다.

녹십자의 IVIG-SN은 선천성 면역결핍증, 면역성 혈소판 감소증 등 다양한 용도로 사용되는 혈액분획제제 중 하나로 미국 FDA로부터 2018년 초를 목표로 판매승인을 기다리고 있다. IVIG-SN외에도 헌터증후군 치료제 ‘헌터라제’와 A형 혈우병 치료제 ‘그린진에프’ 역시 글로벌 진출을 시도하고 있다. 헌터라제는 미국 임상 2상을 진행중이며, 그린진에프는 글로벌 임상 3상을 진행 중에 있다.

동아에스티의 당뇨병성 신경병증 치료제 ‘DA-9801’은 미국 임상3상을, 2세대 빈혈치료제 아라네스프 바이오시밀러인 ‘DA-3880’은 임상 3상을 준비 중에 있다. 한편 SK바이오팜은 뇌전증 치료제 ‘YKP3089’ 임상 3상을 진행 중에 있다. SK바이오팜에 의하면 ‘YKP3089’는 기존 약물인 UCB제약의 빔팻 대비 효과가 2배 가량 뛰어난 만큼 개발이 완료되면 연 매출 1조원을 기록할 수 있을 것으로 회사 측은 기대하고 있다. 신라젠은 간암치료제 ‘JX-594’, 바이로메드는 당뇨변성 신경병증 치료제 ‘VM202’에 대해 임상 3상을 수행하고 있어 유의미한 성과가 기대된다. 제넥신은 인성장호르몬 ‘GX-H9’의 임상 2a를 진행하고 있다.

|

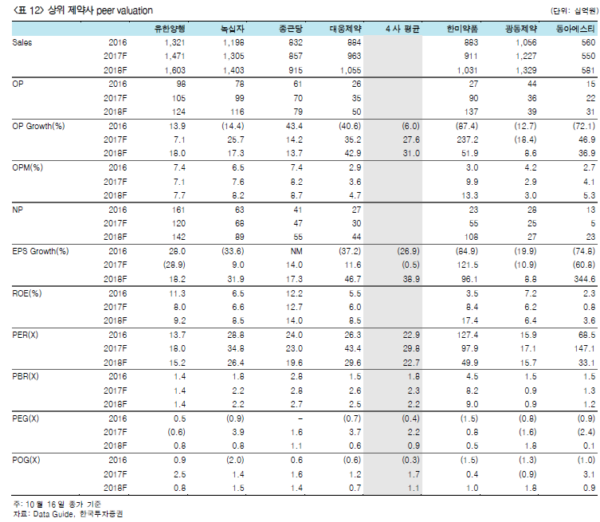

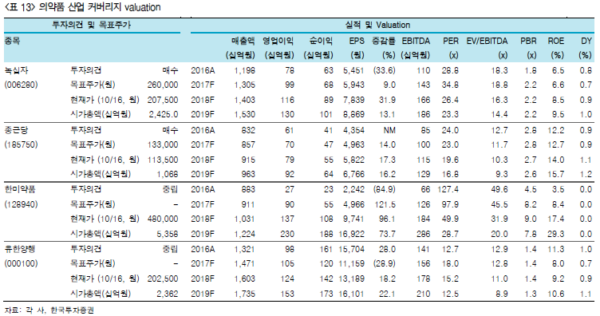

우리는 국내 상위 제약사들의 본업가치 산출에 대한 적정 target PER로 23배를 제시한다.

Target PER 23배는 매출 8천억원 이상 상위 제약사들 중 신약 파이프라인에 대한 기대감

이 주가에 상당부분 반영되어 있는 한미약품과 생수(삼다수)와 건강드링크(비타500, 옥수

수수염차, 헛개차)의 매출비중이 50%에 달하는 광동제약을 제외한 4개 업체들(유한양행,

녹십자, 종근당, 대웅제약)의 2016년 말 평균 PER이다.

2016년 말에 형성된 PER은 2017년의 실적에 대한 기대치가 반영돼 있다. 반면 지금은 2018년에 대한 기대가 주가에 반영되기 시작하는 타이밍인데, 2018년의 EPS 및 영업이익 성장률이 2017년보다 개선될 것으로 예상하기 때문에 2016년 말 평균 PER을 2018년 target PER로 적용하는 것은 무리없는 수준이다. 2017년 평균 예상 영업이익 성장률 28%인 반면 2018년 평균 예상 영업이익 성장률 31%이며 2017년 평균 EPS 증가율도 -1%에서 2018년에는 39%로 개선될 것으로 전망하기 때문이다.

|

다양한 영업외적 요인이 발생함에 따라 EPS 증가율은 업체들의 실적개선을 설명하기에는 한계가 있다. 따라서 PEG(PER/EPS Growth) 외에도 POG(PER/OP Growth)를 참고할 수 있다. 2016년은 EPS와 영업이익이 모두 전년 대비 감소했고 한미약품이 대규모 기술수출 이후 계약취소/변경이 있었던 해로 제약·바이오 섹터의 펀더멘털과 투자심리 모두 최악이었던 시절이다. 반면 2017년부터는 이익이 정상화 국면에 돌입하고 한미약품도 그동안 중단됐던 파이프라인의 임상이 재개되면서 투자심리도 회복하고 있어 긍정적이다.

한편 Target PER 23배는 2018년 기준 PEG 0.9배, POG 1.1배 수준이다. 하지만 국내 상위 제약업체들은 2017년 기준으로 이미 POG 1.7배에 거래되고 있다. 2018년 펀더멘털의 개선이 가시화된다면 이들 업체들의 valuation은 우리가 제시한 적정 target PER에 충분히 도달할 수 있을 것으로 예상한다.

우리는 높은 진입장벽을 기반으로 장기적으로 안정적인 현금흐름을 창출하는 녹십자를 국내 제약산업 top pick으로 추천한다.

또한 EPS 성장률이 2017년보다 2018년에 더 확대될 것으로 전망되는 반면 주가는 12MF PER 역사적 하단에 위치하여 valuation 매력을 갖춘 것으로 보여지는 종근당에 대해서도 매수 투자의견을 제시하며 커버리지를 개시한다.

한편 다각화된 사업 포트폴리오를 기반으로 꾸준한 이익 성장세를 나타내는 유한양행과 다양한 신약 파이프라인을 글로벌 제약사들에 기술수출하며 국내 제약업계에 새로운 역사를 써내려가고 있는 한미약품에 대해서도 지속적인 관심을 권고한다.

반면 정부의 약가관리, 임상실패에 따른 신약출시 및 기술수출 지연 등은 향후 실적전망과 투자심리에 있어 리스크 요인으로 작용할 수 있을 것이다. 비급여의 전면 급여화를 통해 보장성을 강화하는 ‘문재인 케어’ 정책은 향후 약품비 총액관리제를 통해 약제비 인하를 가져올 가능성이 있다. 약품비 총액관리제란 약제별로 연간 약품비 초액을 정해 관리하는 제도로 연간 약제가 얼마나 사용될지 총액을 정한 후 국가가 관리하게 된다. 올해 11월 이후 자세한 가이드라인이 발표될 예정이다.

|

3-1. 보톡스

경제 수준 향상으로 개인의 건강은 물론이고 외모에 대한 관심도 고조되면서 비수술적 시술인 보톡스(Botox)와 필러(Hyaluronic Acid Filler)가 각광받고 있다. 이러한 현상은 비단 젊은층 혹은 여성뿐 아니라 노년층과 남성에도 확대되고 있어 보톡스와 필러 수요층은 지속적으로 두터워지고 있다. UN은 100세 시대에 맞는 새로운 평생연령 기준을 발표했다.

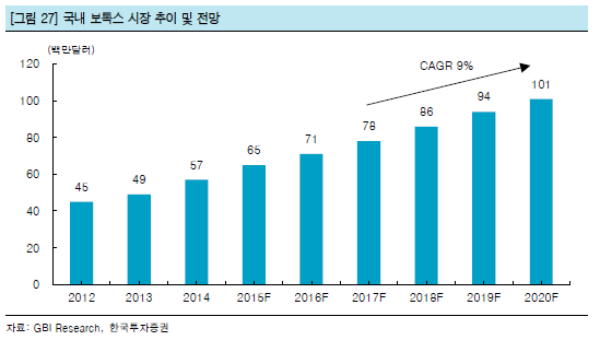

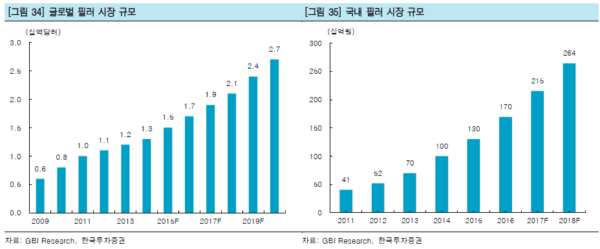

18-65세를 청년, 66-79세를 중년으로 정했다. 젊은 노인의 탄생으로 미용에 대한 수요도 자연스럽게 증가하고 있다. 특히 주름개선에 즉각적인 효과를 나타내는 보톡스는 젊은층은 물론 고령층에게도 각광받고 있는 제품이다. GBI Research에 따르면 국내 보톡스 시장은2017년 7,800만달러에서 2020년 1억달러로 연평균 9% 증가할 전망이다.

|

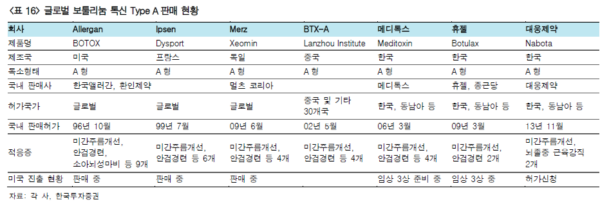

보톡스는 Allergan의 보툴리눔 톡신(혐기성 세균인 보툴리눔 균에 의해 만들어지는 신경독소)을 지칭하는 브랜드명으로 고유명사지만 일반 명사화되었다. 보톡스는 신경전달물질인 아세틸콜린의 방출을 억제함으로써 근육을 이완시킨다. 보톡스가 투여된 근육은 아세틸콜린을 통해 신경자극을 받지 못해 수축할 수 없게 된다. 보톡스는 개발 초기 눈꺼풀경련 치료제로 사용되다가 이후 눈가나 미간주름도 없어지는 것을 발견해 오늘날 주름 치료제로 널리 사용되고 있다. 미용 이외에 보톡스는 안검경련, 소아뇌성마비, 사시 등 근육강직에 대한 치료뿐 아니라 요실금, 전립선 비대증, 성대결절 등 다양한 치료 분야로 사용이 확대되고 있다.

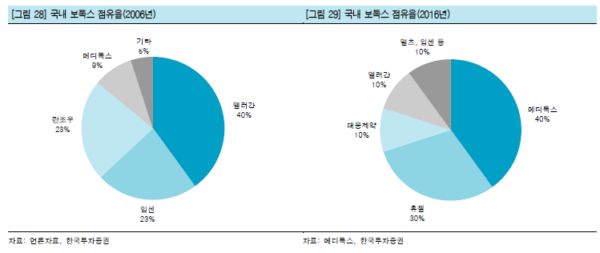

보툴리눔 독소는 8종류(A, B, C1, C2, D, E, F, G)의 혈청형으로 구분되며 현재 A형과 B형만이 의약품으로 개발됐다. 국내에는 A형만 시판 중이다. 과거 국내 보톡스 시장은 Allergan의 BOTOX, 프랑스 Ipsen의 Dysport, 중국 Lanzhou 생물제품연구소의 BTX A가 시장을 과점해 왔다. 2006년 메디톡스의 메디톡신, 2010년 휴젤의 보툴렉스 등 가격 경쟁력을 갖춘 국내 제품이 출시되면서 외산 제품들의 점유율은 급격히 하락하기 시작했다. 현재 국내 보톡스 시장 점유율은 메디톡스(40%)와 휴젤(30%)의 양강체제로 이루어져 있다.

|

국내 보톡스 시장은 선두업체들의 캐파증설과 신규 업체들의 시장진입으로 경쟁이 치열해 질 전망이다. 경쟁심화는 가격인하로 이어지면서 보톡스 업체들이 국내 시장에서 기대할수 있는 이익률도 점차 하락할 전망이다. 휴젤은 2016년 4월 신공장을 완공하며 보톡스 생산능력을 기존 연 72만 바이알에서 572만 바이알로 확대했다. 이에 따라 2017년 휴젤은 메디톡스의 생산능력 부족을 기회로 삼아 국내 점유율을 30%대에서 40% 수준으로 빠르게 확대할 수 있었다. 연 600억원 규모의 보톡스 생산능력을 보유했던 메디톡스는 2017년부터 기존 생산능력 대비 10배 수준인 연 6천억원 규모의 신공장을 가동하면서 내수 점유율을 다시 회복해나갈 계획이다. 한편 최근 증설로 인해 연간 약 3천억원 이상의 보톡스(제품명 나보타) 생산능력을 보유한 대웅제약은 국내보다는 미국 등 해외시장을 중심으로 사업을 영위할 계획이다. 한편 휴온스의 휴톡스는 현재 국내 임상 3상 중에 있으며 수출허가를 이미 취득함에 따라 일부 미등록 국가들에 휴톡스를 수출하고 있다. 그 외에도 바이오씨앤디는 최근 임상 1상을 위한 IND를 식약처에 제출했다. 프로톡스의 보톡스는 전임상중에 있으며, 아이큐어와 Atgc는 개발 의사만 밝힌 상황이다. 국내 필러업체 파마리서치프로덕트는 2017년 9월 보톡스 균주를 보유하고 있는 바이오의약품업체의 인수합병을 통한 보톡스 시장진출 가능성을 내비췄다.

|

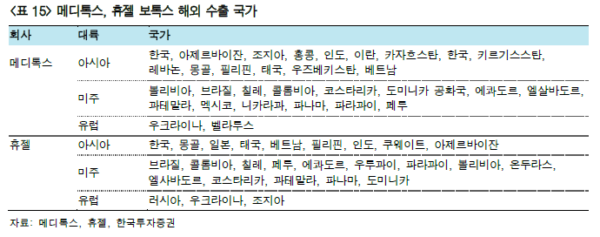

국내 보톡스 시장의 경쟁이 강화될 것으로 예상됨에 따라 국내 업체들은 수익성 보존을 위해 납품단가가 높은 해외로의 매출비중을 지속적으로 늘려야만 성장성을 유지해 나갈 수 있다. 현재 메디톡스는 31개국, 휴젤은 26개국에 보톡스를 수출 중이며 수출국가는 아직 동남아, 남미, 일본 등으로 제한적인 상황이다. 관세청 수출 데이터에 따르면 보톡스 수출이 본격적으로 시작된 2016년부터 평균적으로 매월 90% 이상의 성장을 보였다. 앞으로도 국내 업체들은 수출 지역을 늘려나갈 계획이며 향후 보톡스 시장의 80% 이상을 차지하는 미국, 유럽, 중국 판매 시 수출 규모는 더욱 가파르게 늘어날 전망이다.

|

UBS Pharmaceuticals Handbook에 의하면 글로벌 보톡스 시장은 2017년 43억달러에서 2020년 51억달러로 연평균 5.7% 성장할 전망이다. 현재 보톡스는 높은 진입장벽으로 전 세계적으로 7개의 제품이 시판되고 있으며 그 중 Allergan의 Botox가 70% 이상의 점유율을 확보하고 있다.

|

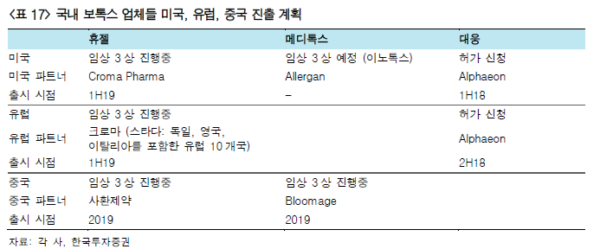

향후 국내 보톡스 업체들에게 가장 중요한 모멘텀은 전체 시장의 80%를 차지하는 유럽과 미국시장 진출 및 구매력 확대로 인해 시장이 커지고 있는 중국시장 진출이다. 이에 따라 국내 보톡스 업체들은 현지 파트너사와 함께 주요 국가들로 진출하는 전략을 꾀하고 있다.

메디톡스는 우리나라 업체 중 가장 강력한 현지 파트너사를 확보했다. 미국은 전세계 보톡스 1위 업체인 Allergan과, 중국은 중국 필러 1위 업체 Bloomage Biotechnology와 파트너 계약을 체결했기 때문이다. 메디톡스는 2013년 Allergan에 액상형 보톡스인 Innotox를 약 4,000억원 (단계별 성과 기술료 포함)에 기술수출한 바 있다. Allergan은 메디톡스의 제품으로 FDA 임상을 진행하고 메디톡스가 Innotox를 생산해 Allergan에 공급하면 Allergan이 세계시장에 판매하고 메디톡스는 판매량에 대한 로열티를 받는 조건이다. 현재 Allergan은 Innotox의 임상 3상을 진행하기 위한 IND(Investigational New Drug, 임상시험승인신청) 제출을 앞두고 메디톡스와 일정을 조율 중에 있다. 또한 메디톡스는 2017년 6월 중국에서 임상 3상을 완료했으며 2018년 말 경에는 중국 식품의약품감 독관리총국(CFDA, China Food and Drug Administration)으로부터 품목허가를 얻을 수 있을 것으로 기대한다. 중국 현지 판매는 메디톡스와 중국 필러업체인 Bloomage Biotechnology와 설립한 5대5 합작법인 Medy Bloom China가 담당할 예정이다. 휴젤은 미국, 유럽, 중국에서 임상 3상이 진행 중이다. 미국과 유럽은 2015년 12월 임상을 시작하여 2017년 내로 임상이 종료될 예정이다. 출시는 2019년 상반기로 예상된다.

미국과 유럽은 오스트리아 제약사 Croma Pharma와 독일 제약사 Stada가 담당하게 된다. Private Equity Fund인 Bain Capital이 2017년 7월 휴젤의 최대주주로 등극했고 독일 제약사 Stada를 인수하면서 유럽시장 진출에 대한 기대감이 고조되고 있다. 중국은 2018년 하반기 임상 3상이 완료될 예정이다. 중국 판매는 중국 내 심혈관 처방약 최대기업인 사환제약(Sihuan Pharmaceutical)이 담당한다. 사환제약은 신진대사, 항염, 중추신경 등의 영역을 다루고 있으며 전국 약 3000여 개 중간도매업체와 1만여 개 병원에 약품을 공급하는 등 강한 유통 채널을 보유하고 있다.

대웅제약은 2013년 9월 미국 Evolus와 나보타의 제품단독공급 계약을 체결했다. Evolus는 보톡스의 원개발사인 Allergan 출신 전문가들과 미국 내 저명한 성형외과 의사들이 공동설립한 바이오벤처다. 계약규모는 5년간 3천억원이며 미국, 유럽, 캐나다, 호주 등 선진 시장에 주력할 계획이다. Evolus가 2013년 10월 미국의 PEF인 Strathspey Crown(SC)에 합병됨에 따라 나보타는 SC의 자회사인 뷰티용품 판매업체 Alphaeon이 독점으로 판매한다. SC는 미국 성형외과, 피부과. 안과, 정형외과, 이비인후과 및 치과의사가 주축이 된 조합형태의 조직으로 미국 성형학회의 리더그룹 상당수가 투자조합원으로 가입되어 있다. Alphaeon은 나보타에 대해 2016년 4분기 미국에서 임상 3상을 완료했으며 2017년 5월 미국 FDA에 BLA(의약품허가신청서)를 제출했다. 대웅제약은 2018년 상반기 cGMP 인증을 받은 후 미국 시장에 나보타를 출시할 수 있을 것으로 기대하고 있다. 한편 유럽은 2017년 7월 BLA를 EMA에 제출함에 따라 유럽에서도 2018년 하반기에는 나보타 출시가 예상된다.

|

3-2. 필러

한편 필러 역시 보톡스 만큼이나 각광받고 있다. 필러는 히알루론산(Hyaluronic Acid) 등 인체에 유해한 재료를 얼굴 진피층에 주입해 주름을 개선하고 미관상으로 볼륨을 찾아주는 등 피부조직을 보충해주는 주사타입의 의료기기를 말한다. 필러와 보톡스 모두 주름개선 및 안면 윤곽술에 사용되지만 보톡스는 옅은 주름에, 필러는 깊은 주름과 전반적인 안면 윤곽술에 사용된다는 측면에서 두 시술방식은 상호 보완적 관계에 있다.

시장조사기관 GBI Research에 의하면 필러 시장은 2017년 19억달러에서 2020년에는 27억달러로 연평균 12% 성장할 전망이다. 국내 필러 시장은 2016년 1,700억원으로 2012년 대비 약 3배 이상 성장했다. 2018년에는 2,600억원 이상의 시장을 형성할 전망이다.

|

필러는 보톡스보다 진입장벽이 낮다. 보톡스는 균주를 확보해야 하고 안전성 이슈가 중요해 임상 및 개발에 오랜 시간이 소요되는 반면 필러는 일부 국가에서는 의료기기로 허가를 받아 판매할 수 있어 비교적 경쟁이 치열하다. 보톡스를 판매하는 업체들은 필러와 패키징 판매 전략으로 시너지 효과를 누리고 있다. 메디톡스의 뉴라미스와 휴젤의 더채움은 비록 필러 시장의 후발주자이지만 보톡스와 패키징 마케팅으로 인해 빠른 속도로 점유율을 늘려나가고 있다.

메디톡스와 휴젤로 대변되는 국내 보톡스 업체들은 보톡스 시장의 높은 진입장벽과 매출 성장성을 바탕으로 시장 및 타 업체들 대비 높은 valuation premium을 구가해 오고 있다.

그러나 우리는 현재 국내 보톡스 업체들이 valuation de-rating 국면에 진입한 것으로 판단한다. 그 이유는 국내 시장은 신규업체 진입, 메디톡스의 캐파증설에 따른 가격경쟁 심화에 따라 국내매출 성장세가 과거 대비 현저히 둔화될 것이고 해외시장 역시 미국, 유럽, 중국 등 주요 시장으로 진출하지 않는 한 그동안 보여준 해외 매출 증가율을 향후에도 유지하기가 쉽지 않을 것으로 예상되기 때문이다. 특히 2013년 Allergan으로 기술수출한 이후 높은 기대감이 주가에 반영되어 왔던 메디톡스의 경우 글로벌 임상이 지연되고 있어 이에 따른 valuation de-rating이 불가피하다.

우리는 보톡스 업체들의 적정 target PER로 23배를 제시한다. 메디톡스와 휴젤 모두 2018년 20% 혹은 그 이상 영업이익이 증가할 것으로 예상되기 때문에 2017년과 2018년 모두 20% 이상 영업이익이 늘어날 국내 제약·바이오 업체들의 2018F 평균 PER을 target PER로 선정했다. 휴젤은 유상증자에 따라 발행주식수가 늘어나면서 실제 업황 개선 대비 EPS 증가가 희석됨에 따라 영업이익 증가율을 선정기준으로 택했다.

향후에는 진정한 진입장벽으로 사료될 미국시장으로 진출한 기업과 진출하지 못한 보톡스 업체들간의 valuation 차별화가 나타날 전망이다. 이에 따라 우리는 우리나라 업체들 중 가장 먼저 미국과 유럽 임상 3상을 통과하고 품목허가를 기다리고 있는 대웅제약을 보톡스 산업의 top pick으로 제시한다. 연말까지 미국, 유럽, 중국에서 임상 3상을 진행하고 있는 휴젤, 비록 미국 진출이 지연되고 있으나 중국에서 임상 3상을 통과하고 BLA를 제출한 메디톡스에 대해서도 매수의견을 제시하며 커버리지를 개시한다.

국내시장에 이어 해외에서의 경쟁심화, 신규국가 진출 실패, 제품의 부작용에 따른 수요감소 등은 향후 실적전망과 투자심리에 있어 리스크 요인으로 작용할 수 있을 것이다.

◆종목분석

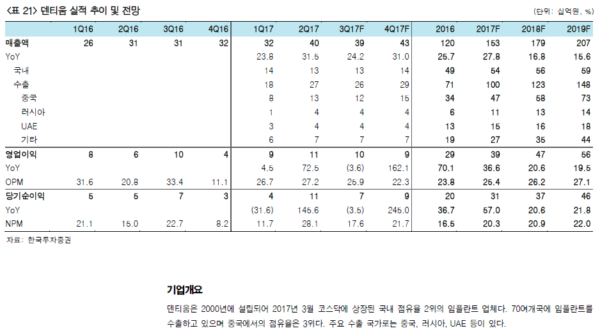

덴티움

국내보다 해외에서 임플란트를 더 많이 파는 회사

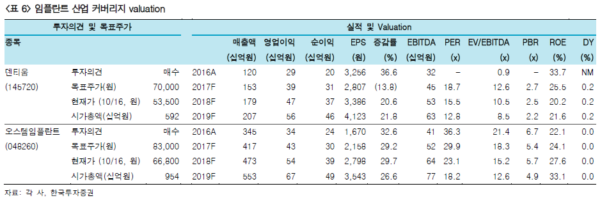

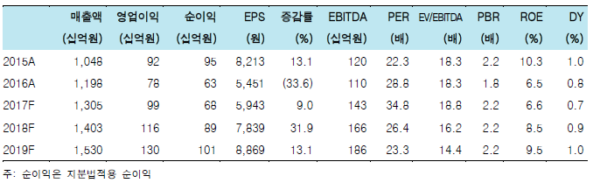

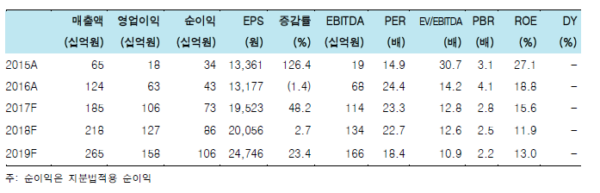

부담없는 valuation, 향후 re-rating 기대: 덴티움에 대해 매수 투자의견과 목표주가 70,000원으로 커버리지를 개시하며 임플란트 산업 top pick으로 제시한다. 목표주가는 2018년 EPS 3,386원에 우리나라 임플란트 업체들의 적정 target valuation인 PEG 1배 (PER 20.6배)를 적용하여 산출했다. 글로벌 임플란트 업체들은 2018년 평균 PEG 2배에 거래되고 있어 덴티움의 목표주가에 PEG 1배의 적용은 보수적이다. 현재 덴티움은 2018년 PEG 0.8배 수준에서 거래되고 있어 글로벌 peer group 대비 현저히 저평가되어 있다.

또한 2016년 기준 dental 사업부문이 매출의 100%를 차지하는 Straumann, Align Tech, Coltene의 평균 2018년 EPS 증가율은 16%에 불과한 반면 2018년 PER 평균 35.1배에서 거래되고 있어 2018년 21%의 EPS 증가율이 예상되는 덴티움에 PER 20.6배를 적용함은 무리가 없다는 판단이다.

덴티움은 국내 점유율 2위 업체인 만큼 국내시장의 성장에 직접적인 수혜를 입을 수 있으며 해외시장으로도 활발하게 진출하고 있으며 영업이익률도 높아 이익성장이 가시화될 경우 valuation re-rating이 일어날 전망이다.

|

국내 2위 임플란트 업체: 덴티움은 2000년 설립되어 2017년 3월 코스닥에 상장했다. 임플란트 제품을 주력하는 치과용 의료기기 및 생체재료를 total solution으로 개발, 생산,판매하는 치과용 의료기기분야 전문 기업이다. 국내 최대규모 치과의사 커뮤니티 사이트인 덴트포토 설문조사 결과 4년 연속으로(2013~2016) 치과의사들이 가장 선호하는 임플란트 1위 기업으로 선정된 바 있을 정도로 뛰어난 품질을 자랑한다. 최대주주는 정성민(19.1%), 이앤제네커신기술사업투자조합1호(3.7%)이다. 덴티움은 자사주 22.1%를 보유하고 있으며 2017년 9월 14일부로 보호예수 기간이 만료됐다.

덴티움은 오스템임플란트와 마찬가지로 국내 및 해외에서 연수원을 운영해 임플란트 시술교육을 의사들에게 제공하여 미래고객을 확보해 나가는 전략을 꾀하고 있다. 치과의사는 처음 치과용 임플란트 시술에 입문하면서 접한 제품과 기구를 계속 사용하는 경향이 있다.

시술 입문부터 덴티움의 제품과 술식으로 교육을 진행함으로써 덴티움의 제품을 계속 사용하도록 유도하며 시장 선점의 기회로 활용하고 있다. Institute는 작년에만 500회의 강의에서 수강생 3만명이 수강했으며 2017년 상반기에는 400회의 강의에서 3만명이 수강했다. 2017년 연말에는 수강생이 전년대비 두배 늘어날 것으로 회사는 기대하고 있다.

타사 대비 높은 이익률 시현: 2017년 2분기 임플란트가 차지하는 매출비중은 90%에 달한다. 그 외 매출은 합성골, Digital dentistry system, surgical instrument 및 치과재료로 구성된다. 타 품목 대비 수익성 높은 임플란트의 매출비중이 높아 경쟁사 대비 높은 영업이익률을 시현하고 있다. 또한 합성골을 제외하고는 모든 제품들을 자체개발하고 있다는 점도 높은 이익률의 이유 중 하나다. 덴티움의 2016년 매출총이익률은 69%로 오스템임플란트(59%), 디오(66%) 중 가장 높다.

빠르게 증가하고 있는 해외매출: 덴티움은 2009년 해외진출을 시작한 이후 지속적인 해외매출 성장을 나타내면서 현재는 수출이 국내 매출을 넘어선 상황이다. 2014년 458억원 이었던 해외 매출액은 2016년 712억원까지 증가했으며 2017년 2분기 기준 해외 매출비중은 67%에 달한다. 해외에서 가장 많은 비중을 차지하는 국가들은 중국(47%), 아랍에미리트(14%), 러시아(13%) 등이다. 덴티움은 중국에서 3위의 점유율을 확보하고 있다.

덴티움은 해외에 판매법인 15곳, 제조법인 2곳을 보유하고 있다. 판매법인을 통해서 직접판매 뿐 아니라 딜러를 통해 제품들을 판매해 영업지역을 확대해 나가고 있다. 또한 판매법인이 없는 지역 55개국에는 법인을 설립하지 않고 딜러를 통해 제품을 판매하고 있어 법인설립에 따른 비용증가에 대한 리스크를 낮추는 전략을 취하고 있다.

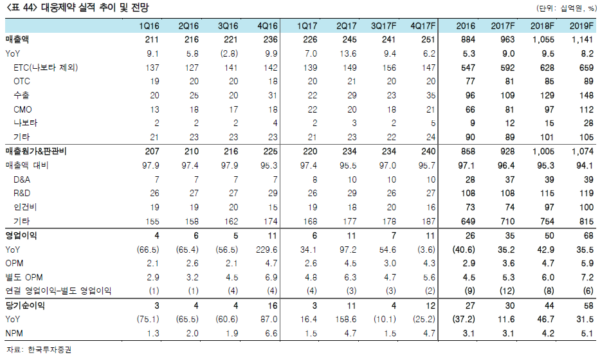

향후에도 안정적 성장세는 유지될 전망: 2017년 연간 국내매출은 10% 증가하는 반면 중국과 러시아 등 주요 수출국가들의 판매호조로 해외매출은 전년대비 39% 늘어날 전망이다. 이에 따라 2017년 매출 증가율은 전년 26%와 유사한 28%를 달성할 것으로 예상된다. 한편 2016년 4분기 일시적 충당금 설정에 따라 덴티움의 영업이익률은 2016년 3분기 33%에서 11%로 급감한 바 있다. 이에 따른 기저효과로 인해 2017년 영업이익은 2016년 대비 21% 증가한 470억원으로 예상된다. 국내 임플란트 시장은 이미 포화상태에 도달했다.

그러나 65세 이상 소비층들의 보험 자기부담율이 50%에서 30%로 하락하는 정부의 새로운 정책이 2018년 7월부터 시행됨에 따라 2018년에도 국내 매출은 5% 성장할 전망이다. 해외 매출 역시 26% 증가할 것으로 예상됨에 따라 2018년 매출액은 2017년 대비 17% 증가한 1,792억원으로 예상된다. 2018년 영업이익도 전년 대비 21% 증가한 470억원을 달성할 전망이다.

|

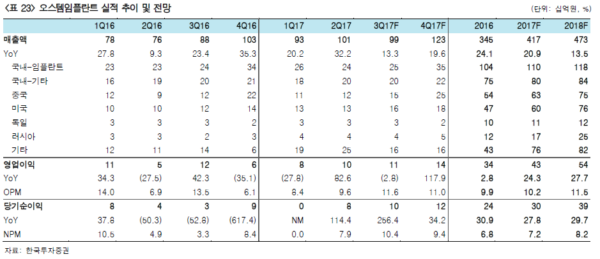

오스템임플란트

국내 1 위, 중국1 위의 위엄

글로벌 업체들과 비교하면 성장성 대비 저평가되어 있음: 오스템임플란트에 대해 매수 투자의견과 목표주가 83,000원을 제시하며 커버리지를 개시한다. 목표주가는 2018년 EPS 2,798원에 2018년 PEG 1배인 PER 29.7배를 적용하여 산출했다. 글로벌 1위 업체인

Straumann의 2018년 EPS 증가율은 18%에 불과한 반면 2018년 PER 37배(PEG 2.0배)

에서 거래되고 있으며 글로벌 dental 관련 업체들의 평균 PEG는 2.0배로 거래되고 있다.

이는 임플란트 업체들이 구조적으로 나타날 수 밖에 없는 노령인구 증가의 직접적인 수혜주로서 장기적으로 안정적인 이익성장이 나타날 것으로 예상되기 때문이다. 오스템임플란트는 2018년 PEG 0.8배 수준에서 거래되고 있어 글로벌 peer group 대비 저평가되어 있다고 판단하여 매수를 권고한다.

오스템임플란트가 전세계에서 유일하게 임플란트가 국가보험이 적용되는 우리나라와 향후 높은 성장성이 예상되는 중국에서 각각 점유율 1위를 차지하고 있다는 점을 감안하면 글로벌 업체들 대비 저평가 받을 이유는 없다는 판단이다.

아직도 진행 중인 이익성장: 2014년 75세 이상, 2015년 70세 이상, 2016년 65세 이상 어

르신들의 임플란트에 대해 평생 2개까지 건강보험이 적용되기 시작하면서 2013년부터 오스템임플란트의 valuation에는 매년 지속적인 re-rating이 나타났다. 2013년부터 2016년까지 오스템임플란트의 영업이익은 연평균 22% 성장했으며 12MF PER은 최저 20배에서 최고 48배까지 확대된 바 있다. 그러나 건강보험 적용대상 확대가 2016년 65세 이상으로 마무리되면서 2016년부터 오스템임플란트의 valuation은 다시 역사적 최저수준인 20배로 de-rating되기 시작했다. 이는 국내시장의 포화에 따른 매출 성장세 둔화에 대한 우려에 기인한다. 그러나 오스템임플란트의 국내 매출성장은 문재인케어로 인해 하반기부터 점진적으로 확대되고 해외매출도 견조한 성장세를 이어나갈 것으로 예상되는 등 오스템임플란트의 성장세(2017년 영업이익 24% 성장, 2018년 영업이익 28% 성장)는 여전히 견조하다. 역사적 하단 수준인 현재의 valuation은 re-rating이 예상된다.

국내 1위 임플란트 업체: 오스템임플란트는 치과용 임플란트 및 소프트프로그램 개발 등

을 주 영업목적으로 1997년에 설립됐으며 2007년 코스닥에 상장했다. 최대주주는 최규옥(20.8%), The Capital Group Companies(9.8%), T. Rowe Price Hong Kong(5.0%) 등이

다.

2017년 2분기 국내 및 해외 매출비중은 각각 44%, 53%로 이루어져 있다. 해외 시장에서

는 북미가 전체 매출의 13%, 중국이 12%를 차지하고 있다. 국내에서 점유율 1위일 뿐만

이 아니라 중국에서도 1위이며 글로벌 시장에서는 5위로 추정된다. 오스템임플란트는 임플란트를 넘어서 Total Dental Solution Provider를 표방하고 있다. 향후에는 기존 사업

외에도 디지털 덴탈, 덴탈 인테리어 비즈니스에도 진출해 다양한 방면으로 치과 서비스

전문 기업으로 거듭날 계획이다.

내 소비자는 내가 만든다: 오스템임플란트는 치과의사들을 대상으로 임플란트 시술방법을

전수해주며 잠재고객을 넓혀 나가는 전략을 구사해 왔다. 2002년 5월에 설립된

AIC(Apsun Dental Implant Research & Education Center) 연수센터를 기반으로 국내 및

해외에서 시장을 선점할 수 있었다. 치과의사는 처음 치과용 임플란트 시술에 입문하면서 접한 제품과 기구를 계속해서 사용하는 성향이 있다. 오스템임플란트는 치과용 임플란트시술 입문에서부터 회사의 제품과 방식을 교육함으로써 자사의 제품을 사용하도록 유도한다. 2016년 말 기준 국내 누적인원은 약 12,500명에 달하며 해외에서는 약 36,000명의 연수생을 배출했다. 오스템임플란트는 향후 AIC 연수센터의 확대운영을 통해 해외에서 지속적으로 점유율을 확대해 나갈 전망이다.

한편 2018년 7월부터 확대되는 건강보험제도에서 오스템임플란트는 국내 점유율 1위인

만큼 가장 수혜를 입을 것으로 예상한다. 가격 지원이 이뤄지는 만큼 상위 브랜드를 선택하는 고객층이 많아질 것으로 예상되기 때문이다.

순항 중인 해외 사업: 하반기 회복한 중국시장, 성장하고 있는 미국 시장과 신규 지역 등

을 중심으로 외형확대가 이루어 질 것이다. 오스템임플란트는 해외에 24개 해외법인을 설립해 직접 제품을 유통하고 있다. 2016년 기준으로 중국 매출은 전년 대비 12.7% 성장한 반면, 미국과 기타 지역은 각각 36.1%, 34.7% 성장해 고성장세를 유지하고 있다. 미국, 중국, 인도 등 해외시장은 아직 임플란트 시장이 개화단계에 있어 해외매출은 지속성장할 것으로 전망한다.

2017년은 기저효과에 의한 성장: 2017년 매출은 전년 대비 21% 증가한 4,167억원으로

예상된다. 이는 국내는 보험적용 대상 확대가 2016년으로 마무리됨에 따라 매출 성장은 6%에 그치는 반면 해외매출이 37% 증가함에 기인한다. 해외매출 성장은 미국, 러시아, 인도, 태국 등 주요 국가들의 매출확대도 있지만 회사 내에서 두번째로 매출볼륨이 큰 중국에서 작년 2분기 위생허가를 갱신하지 못함에 따라 일시적으로 판매가 정지됐던 이유가 가장 크다. 2017년 영업이익도 전년 대비 24% 증가할 것으로 예상되나 이 역시 작년 2분기 중국 매출 공백에 따른 이익급감과 4분기 해외매출에 대한 충당금 설정에 의한 일회성 요인들에 기인한다.

2018년부터 유의미한 성장 기대: 2018년은 일회성 요인없는 유의미한 실적성장이 전망된다. 65세 이상에 대한 임플란트 보험의 자기부담금이 50%에서 30%로 줄어듦에 따른 수요 확대로 국내 매출 성장은 7%로 확대되고 해외 매출도 19% 증가함에 따라 2018년 매출과 영업이익은 각각 전년 대비 14%, 28% 증가할 것으로 추정된다.

|

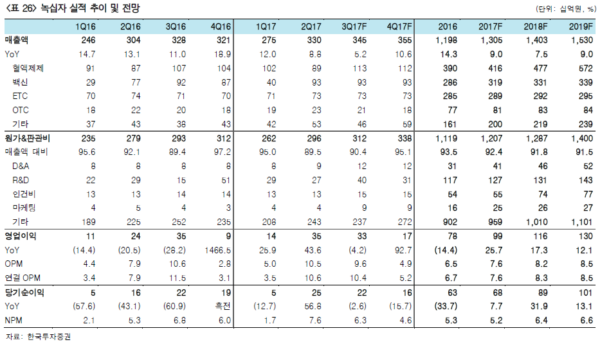

녹십자

확고한 사업영역을 갖춘 글로벌 플레이어

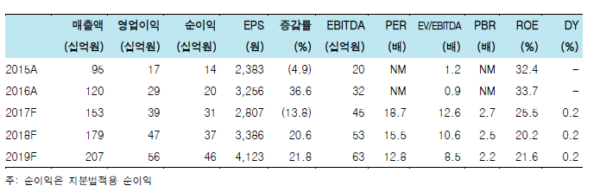

높은 진입장벽+안정적 현금흐름=Valuation Premium: 녹십자에 대해 매수 투자의견과 목표주가 260,000원으로 커버리지를 개시한다. 목표주가는 녹십자의 안정적인 현금흐름에 대한 높은 가시성을 고려하여 DCF방식으로 산출했다. 2018년부터 오창 신공장의 가동률이 100%에 도달할 것으로 예상되는 2023년까지의 현금흐름을 현가로 환산한 뒤 자회사 녹십자셀의 기업가치와 순부채를 합산했다. 목표주가의 2018년 implied PER은 33배며 이는 2018년 PEG 1.0배에 해당한다.

현재 녹십자의 2018년 PER은 26.4배로 국내 주요 제약사 대비 premium을 받고 거래되고 있다. 이는 녹십자가 혈액제제 산업의 높은 진입장벽을 기반으로 안정적인 현금흐름을 창출하기 때문이다. 실제로 글로벌 탑3 혈액제제 업체들도 2018년 평균 PEG 2.2배로 성장성 대비 높은 프리미엄으로 거래되고 있다는 점을 감안하면 녹십자는 글로벌 업체들 대비 valuation 매력이 있다.

2013년부터 현재까지 녹십자의 12MF PER band를 보면 최저 15배에서 최고 45배 사이에서 거래돼 왔으며 평균 PER은 약 28배로 우리의 implied target PER보다는 낮다. 그러나 2012년부터 2017년까지 평균 EPS 증가율이 3%에 불과한 반면 2018년에는 캐파증설효과로 EPS가 32% 증가할 것으로 예상된다는 점을 감안하면 향후 녹십자의 valuation은 과거 평균보다는 상승할 것으로 전망한다.

|

국내 Plasma와 백신시장에서 확고한 점유율 확보: 1967년 설립되어 1989년 거래소에 상장한 녹십자는 우리나라의 혈장분획제제(Plasma) 시장을 80% 점유하고 있다. 2Q17 매출 비중은 27%다. Plasma란 선천성 면역결핍증이나 혈우병과 같이 면역인자 및 단백질 성분이 부족한 사람들에게 필요요소를 보충해주는 의약품이다. 녹십자는 국내 적십자나 미국 혈액공급원으로부터 혈액을 공급받아 혈액속의 혈장 단백질을 분획 또는 정제하여 면역치료제로 쓰이는 IVIG(intravenous immunoglobulin, 정맥 면역 글로불린), 수술시 출혈성쇼크를 방지해주는 알부민, 혈액응고인자(그린진에프, 혈우병 치료제) 등약 12개의 부산물들을 제조한다. 2Q17년 혈액제제 내에서의 수출비중은 20%였으며 IVIG는 주로 브라질등 남미 국가들로 알부민은 중국으로 수출되고 있다.

녹십자의 최대주주는 녹십자홀딩스(지분율 50%)이며 연결 자회사로는 녹십자엠에스, 녹십자랩셀, 녹십자웰빙, 인백팜, 녹십자지놈, 녹십자메디스 등 6개 업체가 있다. 그 외 현지 해외법인을 포함한 19개의 계열사가 있다.

독감백신, 수두백신 등을 생산하는 백신사업은 전체 매출의 28%를 차지하고 있다. 독감백신은 국내에서 약 50%의 점유율을 차지하고 있으며 Pan American Health Organization(PAHO, 범미보건기구)로부터의 입찰을 통해 수두백신을 남미로 수출하고있다.

매출의 22%를 차지한 ETC사업부문의 주요 품목으로는 자체개발 헌터증후군 치료제 헌터라제, BMS로부터 도입한 B형간염 치료제 바라크루드, 당뇨병 치료제 인슈린, 고혈압 치료제 아타칸등이 있다. 주로 글로벌 제약사들의 품목을 도입하여 국내 시장에 판매하고 있다.

2017년 하반기부터 Plasma 증설효과 발생: 2016년 8월 완공되어 2017년 4월 KGMP승인을 받은 오창 Plasma 신공장(CAPEX 천억원)의 증설효과로 Plasma 매출은 하반기부터 점진적으로 증가할 전망이다. 연 100만리터(매출기준 약 2,500억원, 오창 70만리터, 중국 30만리터)의 혈액분획제제 생산능력을 보유한 녹십자는 신공장증설로 연 70만리터를 추가로 확보했으며 이는 주로 해외 수출용으로 사용될 예정이다. 남미 등 신흥국들에서는 Plasma 수요가 증가하고 있으나 설비가 부족한 상황으로 녹십자에 영업환경은 우호적이다.

Plasma 시장은 자본집약적이며 오랜 경험과 풍부한 기술이 뒷받침되야 하며 정부의 사업허가를 요하기 때문에 진입장벽이 높다. 녹십자에 따르면 글로벌 Plasma 시장은 약 180억달러 규모며 2024년까지 300억달러로 성장할 것으로 전망되고 있다. 반면 호주의 CSL Behring, 스페인의 Grifols, 미국의 Baxter 등 상위 3개 업체가 전체시장의 70%를 차지하고 있다는 사실은 Plasma 시장의 높은 진입장벽을 방증한다.

세계최대 시장 미국을 향해: 녹십자는 2015년 11월 FDA임상 3상을 완료하고 승인신청서를 제출했으나 2016년 11월 서류보안 요청을 받았다. 현재 최종승인 심사가 진행중에 있으며 2018년 상반기 경에는 판매승인을 받을 수 있을 것으로 기대한다. 미국 시장은 글로벌 시장의 50%를 차지하는 세계 최대 시장인 만큼 FDA 판매승인은 녹십자의 향후 실적 전망과 주가에 긍정적인 요소로 작용할 전망이다. 녹십자는 2014년 캐나다에 Green Cross Biotherapeutics(GCBT)를 설립하고 1,800억원을 들여 Plamsa공장을 건립하고 있다. 생산능력은 연 100만리터로 2019년 완공될 예정이다. 2019년 캐나다 공장이 완공되면 녹십자는 총 240만 리터(중국캐파 포함시 270만리터) 규모로 세계 5위의 Plasma 생산 능력을 확보하게 된다.

캐나다는 인당 IVIG 소비 1위 국가로 수요는 높으나 주로 외주생산에 의존하고 있다. 녹십자는 캐나다 퀘백 주정부로부터 무이자 차입금을 지원받아 공장을 설립하고 있으며 완공 후에는 우선구매계약도 체결되어 있어 매출처는 확고한 상황이다. 캐나다 공장은 헤마퀘백과 Canada Blood Service를 통해 혈액을 공급받아 캐나다는 물론 향후 미국으로도 Plasma를 공급할 수 있을 전망이다. 또한 미국시장에서의 사업경험을 발판 삼는다면 향후 아시아 등 기타 신흥국으로도 진출이 수월할 것으로 회사측은 기대하고 있다. 녹십자는 현재 GCBT 지분관계가 없어 캐나다 공장의 수혜를 입을 수는 없으나 향후 GCBT의 지분구조변화에 따른 녹십자의 GCBT 이익계상 가능성도 배제할 수 없다.

캐시카우 백신사업: 2009년 국내최초로 계절독감 백신을 개발한 녹십자는 신종인플루엔자와 독감 4가 백신은 물론이고 대상포진, 수두, 뇌수막염, 소아마비, 자궁경부암 등 다양한 백신 포트폴리오를 구축하고 있으며 건강에 대한 관심 증대 및 고령인구 증가로 백신의 국내수요는 꾸준하다. 또한 PAHO로부터의 수주가 지속되면서 독감과 수두백신 수출도 안정적인 성장세를 이어나갈 전망이다.

2017년은 수익성 회복: 과거 안정적인 이익성장을 시현해온 녹십자는 신약개발을 위한 R&D등 비용증가로 지속적인 수익성 악화를 겪어왔다. 2009년 19%에 육박했던 영업이익률은 매년 하향세를 나타내며 2016년에는 6.5%까지 하락했다. 그러나 2017년부터는 매출볼륨이 확대되고 R&D를 포함한 판관비 증가세가 둔화되며 수익성이 점진적으로 회복할 전망이다. 2016년 브라질의 경제상황 악화로 주춤했던 Plasma수출이 정상화되고 가다실, 조스타박스 등의 도입백신품목의 판매호조 등으로 2017년 연결 매출액은 전년 대비 9% 성장한 1조 3,053억원, 영업이익은 26% 증가한 986억원으로 추정된다.

2018년에도 매출 성장세는 이어질 전망: 2016년 3분기부터 계상되기 시작한 가다실의 매출이 2017년 온기로 반영되는 등 신규 품목들이 형성한 높은 기저로 인해 백신사업부문 매출성장률은 2017년 14%보다 저조한 4%로 예상된다. 그러나 보건복지부가 퇴장방지의약품 생산원가 보전품목으로 IVIG와 알부민을 신규지정하면서 2017년 10월 1일부터 IVIG와 알부민의 보험상한가를 각각 20%, 5% 인상함에 따라 2018년 국내 IVIG 매출은 17%, 알부민 매출은 5% 증가할 전망이다. Plasma 사업부문은 증설효과와 함께 2018년에는 매출이 15% 성장함에 따라 매출성장율은 2017년 9%에 이어 2018년에도 8%를 유지할 것으로 예상된다. 또한 매출볼륨 확대와 비용관리로 영업이익률은 2017년 7.6%에서 2018년 8.2%로 개선될 것으로 추정된다.

의미있는 이익성장은 2019년부터: 2019년 매출액은 2018년 대비 9% 증가한 1조 5,297억원, 영업이익은 12% 증가한 1,297억원으로 추정한다. FDA승인에 따라 미국시장 진출이 가시화되면서 신공장의 증설효과가 본격적으로 나타날 것으로 예상하기 때문이다.

2019년 Plasma 수출은 2018년 1,544억원에서 2,404억원으로 56% 증가하며 전체 매출 성장을 견인할 것이다. 순이익 역시 950억원을 달성한 2015년 이후 4년만에 천억원을 재탈환할 수 있을 것으로 전망한다.

|

종근당

75 년 전통의 ETC 강자

국내 의약품 소비증가의 직접적 수혜주: 종근당에 대해 매수 투자의견과 목표주가 133,000원으로 커버리지를 개시한다. 목표주가는 2018년 EPS 5,822원에 국내 대형 제약사의 적정 PER인 23배를 적용하여 산출했다. 2013년부터 현재까지 종근당이 평균 12MF PER 24배(2015년은 일회성 비용인 세무추징금 213억원을 제외한 수정 EPS 기준)수준에서 거래돼 왔다. 2015년 적자를 감안하여 12MF PBR로 적정 valuation을 고려하더라도 종근당의 주가는 과거 목표주가의 implied PBR 3.1배에 수렴하며 거래돼 왔다는 점을 감안하면 target PER은 적절한 수준으로 판단된다.

2016년 순이익이 흑자전환한 바 있는 종근당은 2017년 예상 EPS 성장률이 14%에 불과하다. 그러나 2018년 EPS 성장률은 17%로 확대될 것으로 추정되면서 현재 valuation은 상향될 가능성이 높다. 반면 현 주가는 역사적 12MF PER 하단에 있어 매수하기에 부담없는 구간이다. 종근당의 2016년 ETC 매출비중은 93%에 달하며 국내 ETC 1위 제약사인 만큼 국내 인구 고령화에 따른 의약품 소비증가에 직접적인 수혜를 입을 수 있다는 점은 타사 대비 valuation premium 요인이다.

매출의 93%가 ETC의약품: 두통약 펜잘로 대중에게 잘 알려진 종근당은 1941년 설립된 제약사다. 종근당홀딩스로부터 인적분할하며 2013년 12월 유가증권시장에 재상장됐다. 종근당의 최대주주는 종근당홀딩스(지분율 20.2%)이며 특수관계인을 포함한 지분율은 33.8%다. 종근당홀딩스는 종근당 이장한 회장이 최대주주(지분율 33.7%)며 경보제약, 종근당바이오 등의 원료의약품 회사를 포함한 8개의 연결 자회사로 이뤄져 있다.

2016년 매출액 8,320억원 중 93%가 ETC의약품으로 이루어져 있다. 2016년 전체 매출의 각각 28%, 15%는 순환기와 내분비 질환 치료제로 구성돼 있으며 도입신약(2016년 기준 매출비중 47%)과 제네릭(38%) 위주로 판매하고 있다. 250개 이상의 품목을 보유하고 있으며 주요 품목은 경구용 당뇨병 치료제 자누비아(성분명 시타글립틴, 1H17 매출비중 13.7%), 고혈압 치료제 딜라트렌(성분명 카르베딜롤, 1H17 매출비중 5.0%), 인지장애 개선제 글리아티린(성분명 콜린알포세레이트, 1H17 매출비중 4.8%) 등이 있다. 2016년 수출은 429억원으로 전체매출의 5%에 불과하다. 주로 항생제, 면역억제제를 수출하고 있다.

일본이 351억원으로 수출의 대부분을 차지했다. 그 외 중국(24억원), 베트남(32억원) 등에서 해외매출이 발생했다. 현재 인도네시아에서 공장을 설립하고 있으며 2019년 완공 후 동남아로 저변을 확대해 나갈 계획이다.

신약개발을 위한 R&D투자: 종근당은 도입신약과 제네릭 위주의 사업구조를 탈피하기 위해 신약개발을 위한 연구개발(R&D)투자에 집중하고 있다. 2014년 747억원 수준이었던 R&D비용은 2015년 914억원, 2016년 1,022억원까지 증가했다. 2017년 R&D비용은 961억원으로 전년보다 소폭 감소할 전망이지만 신약개발을 위한 투자는 계속될 예정이다. 국내에서 천억원 수준의 R&D비용을 집행하는 제약사는 한미약품, 녹십자, 대웅제약 등 소수에 불과하다.

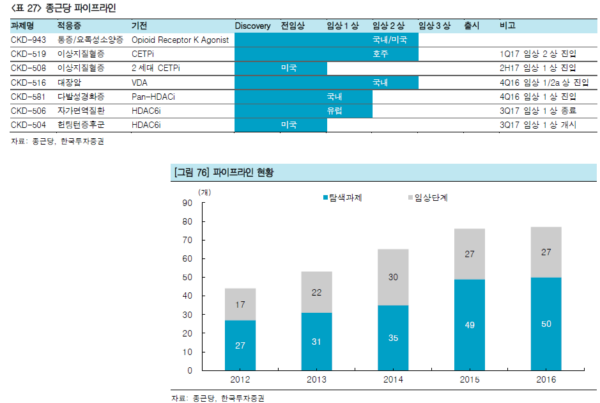

그 동안의 연구개발의 성과로 지난해 개량신약인 당뇨복합제 CKD-395(듀비메트)와 고혈압 복합제 CKD-330(칸타벨)이 출시되어 현재 시장에 안착하고 있다. 합성신약, 개량신약,바이오시밀러 등 다양한 파이프라인을 보유하고 있다. 종근당이 기대를 거는 파이프라인은 first-in-class(혁신신약/최초제품)인 CKD-506과 CKD-504 그리고 best-in-class(개량신약/계열 내 최고) CKD-519로 요약된다.

1) 류마티스 관절염 치료제 CKD-506(HDAC 6 저해제): 현재 유럽에서 1상이 진행중이며 경구용(1일 1회) 치료제다. 염증성 질환에 영향을 미치는 HDAC6를 억제해 염증을 감소시키고 면역을 조절하는 T세포의 기능을 강화해 면역 항상성을 유지시키는 새로운 작용기전의 치료제다. 기존의 부작용이 심한 경구치료제 및 고가의 바이오의약품을 대체할 수 있을 전망이다. 2018년 상반기 유럽에서 1상이 종료될 예정이며 결과에 따라 기술수출도 기대해 볼 수 있다.

2) 헌팅턴병 치료제 CKD-504(HDAC6 저해제): 2017년 하반기 미국에서 임상 1상이 개시될 예정이다. 희귀질환인 헌팅턴병은 유전병이며 신경 퇴행성 장애의 일종이다. 대개 30세 이전에는 나타나지 않는다. 근육간 조정능력이 상실되고 인지능력 저하 및 정신적 문제가 동반되면서 환각, 정서변화, 치매, 무의식적 몸짓과 같은 증상을 보인다.

CKD-504는 혈액뇌장벽으로 침투성이 우수하며 합성경로가 짧아 생산비용이 낮다는 장점이 있다. 향후 알츠하이머 및 우울증 등으로 적응증이 확장 가능하다. 현재 미국에만 3만 5천명의 환자가 있는 것으로 추정된다.

3) 이상지질혈증 치료제 CKD-519(CETP[Cholesteryl Ester Transfer Protein] 저해제):콜레스테롤에스테르(콜레스테롤이 지방산과 반응하여 탈수해 생성된 화합물) 양을 늘려 동맥경화를 촉진하는 것으로 알려져 있는 CETP효소를 억제해 HDL(high density lipoprotein cholesterol)콜레스테롤 수치를 높이고 나쁜 콜레스테롤로 불리는 LDL(highdensity lipoprotein cholesterol)콜레스테롤 수치를 저하시키는 작용기전을 가지고 있다.

HDL은 혈관벽 내부에 쌓인 콜레스테롤을 제거해주기 때문에 흔히 좋은 콜레스테롤로 불리며 LDL은 혈액 내에서 산화되어 혈액 흐름을 방해하기 때문에 나쁜 콜레스테롤로 불린다. 현재 호주에서 임상 2a상 중에 있다.

|

국내 제약시장 성장의 직접적 수혜 예상: 매출의 93%(2016년 기준)가 ETC로 이루어져 있는 만큼 종근당은 국내 고령인구 증가에 따른 의약품 시장 성장에 직접적인 수혜를 입을 전망이다. 2015년 종근당의 매출증가율은 국내 의약품 시장 성장률 4.8%를 상회한 8.9%를 기록했다. 2016년은 당뇨병 치료제 자누비아, 뇌기능 개선제 글리아티린, 고지혈증 치료제 바이토린, 아토젯 등 매출액 1,500억원 규모의 품목들에 대한 판권을 MSD로부터 이전받으면서 매출액과 영업이익이 전년 대비 각각 40%, 43% 급증했다.

2017년 실적: 2017년은 전년의 기저효과로 인해 2016년 대비 매출과 이익성장률은 둔화 될 전망이다. 2017년 매출액은 전년 대비 3% 증가한 8,571억원, 영업이익은 전년 보다 14% 성장한 699억원으로 추정된다. 2017년 R&D 비용집행을 전년 1,022억원에서 978억원으로 줄이면서 영업이익률은 전년 7.4%에서 8.2%로 개선될 전망이다.

한편 개량신약, 도입신약 등 지속적인 신제품 출시와 국내 시장 성장으로 2018년 매출액은 전년 대비 7% 증가한 9,149억원을 달성하고 영업이익은 매출볼륨 확대에 따른 영업레버리지 효과로 전년 대비 14% 증가한 795억원(OPM 8.7%)로 예상한다.

|

한미약품

우리나라 R&D 파이프라인의 끝판왕

언제 터질지 모르는 파이프라인에 대한 기대감: 한미약품에 대해 중립 투자의견으로 커버리지를 개시한다. 한미약품의 주가는 2010년부터 2014년까지 12MF PER 15배에서 30배 수준으로 거래되어오다 대규모 기술수출이 있었던 2015년부터 12MF PBR 11배 이상으로 급격한 re-rating을 나타냈다. 하지만 2016년 9월부터 파이프라인 계약취소와 계약변경 등의 악재가 발생하면서 주가와 valuation도 급락했다. 2017년 하반기에는 파트너사인 Janssen과 Sanofi의 한미약품 파이프라인에 대한 임상재개 소식을 보인 이후 주가는 회복세를 보이고 있다. 현재 한미약품은 2018년 기준 PER 50배에서 거래되고 있으나 2018년 Spectrum, Eli Lilly, Genentech 등에 기술수출한 파이프라인에 대한 마일스톤 유입이 예상됨에 따라 주가는 하방경직성을 확보한 것으로 보여진다.

한미약품의 강력한 R&D 능력을 감안하면 전임상 단계에 있는 파이프라인의 추가적인 기술수출도 언제든지 가능할 것으로 예상되나 현 주가는 추가적인 기술수출이나 파이프라인의 긍정적 임상결과 없이는 당분간 주가 상승여력은 제한적이라는 판단에 따라 중립의견을 제시한다.

시대를 앞서가는 제약사: 한미약품은 1973년 설립되어 1988년 거래소에 상장된 제약사다. 1980년대부터 R&D역량을 축적하며 도입품목판매 위주의 사업모델에서 탈피하며 타 제약사들과 차별화를 꾀하고 있다. 주요주주는 한미사이언스로 한미약품의 지분을 41.4% 보유하고 있다. 연결자회사로는 북경한미유한공사(지분율 73.7%), 한미정밀화학(원료의약품 생산, 지분율 63.0%)가 있다. 이미 1997년 노바티스사에 자체개발한 마이크로에멀젼제제기술(물과 기름에 녹지 않는 난용성 물질을 세균보다 더 작은 초미립자상태로 만들어 체내에 흡수되기 쉽게 하는 기술)을 글로벌 제약사 노바티스에 10년간 6,300만달러(계약금 3백만달러 포함)에 기술수출한 경험이 있다. 또한 한미약품은 1996년부터 중국에 합작법인(북경한미약품 유한공사)을 설립해 20년 이상 중국사업을 영위해오고 있다. 2008년에는 중국 내 독자적인 연구소를 설립하여 운영하고 있다. 한미사이언스는 2016년 6월 의약품자동화 시스템 업체 JVM을 인수합병했다(1,290억원 투자하여 JVM 지분 30% 확보). 2017년 1월 북경한미는 JVM과 함께 중국 시장 내 의약품자동화 시스템 시장에 진출한다고 선언한 바 있다.

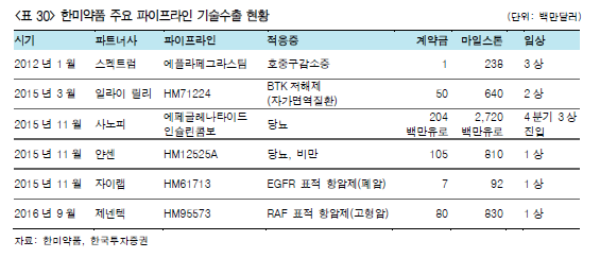

우리나라 제약업계에 전례없던 대규모 기술수출: 2015년 Eli Lilly(HM71224, 총계약규모 6억 4천만달러), Boehringer Ingelheim (HM61713, 총계약규모 9,200만달러), Sanofi(퀀텀프로젝트, 3억 9천만유로), Janssen(HM12525A, 총계약규모 9억 15백만달러), Zai Lab(HM61713, 총 계약규모 9,200만달러), Genentech(HM95573, 총 계약규모 9억1천만달러) 등 글로벌 대형 제약사들과의 우리나라 제약업계에 전례없는 규모의 기술수출계약을 잇따라 체결하며 국내 제약업계에 R&D열풍을 불러일으켰다. 그러나 2016년에는 베링거인겔하임의 계약해지와 사노피 계약수정 등으로 투자심리가 위축됐으나 최근에는 글로벌 제약사들의 임상재개로 파이프라인에 대한 불확실성이 해소되고 있어 신약에 대한 기대감은 여전히 유효하다.

|

독자적 플랫폼 기술을 개발: 대부분의 한미약품의 기술수출은 자체개발한 독자적 플랫폼기술을 기반으로 한다. 이 중 가장 잘 알려진 기술은 랩스커버리(LAPSCOVERY, Long Acting Protein/Peptide Discovery Platform Technology)다. 랩스커버리는 단백질 의약품의 반감기를 늘려 약효를 지속시켜 투여횟수를 줄여 투약 편의성을 높이며 부작용을 줄이고 효능을 개선시켜주는 혁신적 플랫폼 기술이다. 그동안 한미약품의 R&D의 대부분이 랩스커버리 개발을 위해 사용됐다. 당뇨, 비만, 희귀질환 등에 주로 사용되며 얀센, 사노피, 스펙트럼 등에 기술수출한 품목들도 랩스커버리 플랫폼이 적용된 품목들이다. 펜탐바디(PENTAMBODY, Penta amino acid mutated bispecific antibody)는 2017년 1월 공개된 이중항체 플랫폼 기술이다. 북경한미에서 자체개발했으며 면역항암치료와 표적항암치료가 동시에 가능하다. 최근 펜탐바디를 적용한 신약을 2011년 설립된 중국 이노벤트 바이오로직스와 공동개발하기로 했다. 펜탐바디가 적용된 신약물질에 한쪽에는 암세포 특이 단백질을 공격하는 항체를 붙이고 다른쪽에는 면역세포중 하나인 T세포의 PD-1 수용체 단백질을 억제하는 항체를 붙이는 방식이다. 북경한미는 펜탐바디 기술로 현재 전임상을 진행중이다. 2019년 임상 1상을 개시할 계획이며 안전성과 유효성이 확인되면 기술수출도 염두하고 있다.

그 외에도 주사용 항암제를 경구용 제제로 전환할 수 있는 오라스커버리(Orascovery) 기술이 있다. 2000년대 초 7년여의 연구 끝에 항암제의 경구흡수를 방해하는 P-GP차단 물질 HM30181A를 개발했으며 2011년 미국 아테넥스사와 HM30181A로 기술수출 계약을 체결했다. 한미약품과 아테넥스는 오라스커버리 플랫폼 기술을 이용해 4개의 항암제를 개발 중에 있다. 그 중 오락솔(유방암 치료제)은 현재 남미 8개국에서 임상 3상을 진행 중이다.

기대되는 파이프라인들: 진행단계(clinical stage)와 총판매가능시장(total addressable market)의 크기를 고려했을 때 현재 가장 기대되는 파이프라인은 호중구 감소증치료제에플라페그라스팀과 당뇨치료제 에페글레나타이드다. 롤론티스는 2016년 2월부터 Spectrum과 미국에서 임상 3상을 진행하고 있으며 2018년 1분기에는 결과 발표가 있을 예정이다. 예상 출시년도는 2020년으로 파이프라인 내에서 가장 출시가 빠르다. 한편 2015년 11월 Sanofi와 기술수출을 계약한 당뇨치료제 에페글레나타이드와 인슐린 콤보(퀀텀 프로젝트)는 계약금 2.04억유로(2,700억원), 마일스톤 27.2억유로(3.7조원, 계약변경 후 기준)로 기술수출 계약한 프로젝트들 중 규모가 가장 크다. 또한 Sanofi가 에페글레나타이드로 임상 3상 진행을 시작했기 때문에 개발단계도 타 파이프라인 대비 빠르다. 일반적으로 당뇨 치료제의 임상 3상은 약 3년이 소요된다는 점을 감안하면 결과는 2020년 이후에 발표될 전망이다.

에플라페그라스팀(LAPS-GCSF): 2012년 1월 한미약품은 미국 제약사 Spectrum과 호중구 감소증치료제 에플라페그라스팀(제품명 롤론티스)에 대해 계약금 백만달러(11억원), 마일스톤 2억 3,800만달러(2,700억원)의 기술수출 계약을 체결하고 임상 2상부터 공동개발중에 있다. 2016년 2월에는 글로벌 임상 3상에 돌입했다. 에플라페그라스팀은 기존 호중구감소증 치료제 G-CSF(과립구촉진제, Granulocyte-colony stimulating factor)에 랩스커버리 기술이 적용된 일종의 바이오베터로 Spectrum의 첫 바이오의약품이다. 호중구는 백혈구의 50~70%를 차지하며 박테리아 등으로부터 감염을 퇴치한다. 호중구감소증은 호중구 수가 비정상적으로 감소하면서 세균감염에 대한 위험도가 상승하는 자가면역질환이다. 증상은 없으나 면역역 저하로 궤양, 상처치유 지연 등의 합병증이 발생할 수 있다. 주로 항생제를 투여해 치료하나 경과가 나타나지 않거나 소아환자의 경우에는 백혈구 생성을 위해 G-CSF(성분명 filgrastim)을 투여하게 된다. 전세계 시장은 약 7조원이다.

Amgen은 1세대 G-CSF Neupogen, 2세대 Neulasta를 출시하여 두 제품으로 시장을 90%점유하고 있다. 1세대는 1사이클(3주) 당 4~6회 투여하고 반감기가 긴 2세대 1사이클당 1회 투여한다. 한편 롤론티스 역시 1사이클 당 1회를 투여하기 때문에 1세대 대비 경쟁력이 있다. 투여 양은 2세대 대비 60%에 불과하나 더 높은 농도의 호중구가 유지되는 등 약효도 높였다. 2018년 1분기 임상 3상 결과가 발표될 예정이며 빠르면 2019년 하반기 상용화될 수 있을 전망이다.

포지오티닙: 2015년 3월 스펙트럼과 기술수출 계약한 포지오티닙은 여러 암종에서 관찰되는 HER 단백질을 표적으로 하는 pan-HER 저해제로 항암 및 내성극복에서 경쟁력을 갖추고 있다. 이 물질은 2011년 6월 출범한 항암 신약개발사업단과 한미약이 공동개발 중인 표적항암제로 지난 2014년 8월 중국 Luye제약에 약 200억원에 기술 이전된 바 있다. 폐암과 유방암 등의 적응증에 대해 한국과 중국을 제외한 전 세계에서 스펙트럼이 판매된다. 정부지원을 통해 개발한 국산 항암 신약이 해외로 진출한 최초의 사례다. 2016년 3월부터 미국에서 HER-2 양성 재발성 유방암 환자 대상으로 임상 2상을 진행하고 있다. 일반적으로 종양에 Exon 20 유전자의 돌연변이가 생기면 EGFR(Epidermal Growth Factor Receptor) 억제제가 효과를 발휘하기 어렵지만 기존 panHER 억제제와 다른 포지오티닙의 구조적 특징 덕분에 EGFR Exon 20 변이 환자에서도 효능을 가질 것으로 회사 측은 기대하고 있다. EGF란 세포의 증식을 담당하는 단백질(상피세포성장인자)로 EGFR 억제제와 같은 표적항암제는 EGF Receptor(EGF 수용체)에 돌변변이가 생긴 세포를 공격하여 암세포의 증식을 억제하게 된다. 스펙트럼은 EGFR Exon 20변이를 동반한 비소세포폐암 환자를 대상으로도 2017년 3월부터 미국 MD앤더슨 암센터에서 2상임상을 진행하고 있으며 2017년 10월 18일 세계폐암학회에서 결과가 발표될 예정이다. EGFR Exon 20 돌연변이를 동반한 비소세포폐암은 기존 치료제에 반응하지 않고 치사율이 높기 때문에 미충족수요가 많다. 포지오티닙의 2상 임상 결과가 긍정적으로 나타날 경우 FDA로부터 혁신치료제 지정을 받아 빠르면 2020년부터 발매가 가능할 것으로 판단된다. 희귀·난치성질환

치료제로 허가될 경우 고가로 책정될 가능성도 있다.

퀀텀프로젝트: 한미약품은 Sanofi와 2015년 11월 에페글레나타이드, HM12470, HM14220 등 3개의 당뇨치료제로 대변되는 퀀텀프로젝트로 기술수출 계약을 체결했다. 초기 계약조건은 계약금 4억유로(5천억원), 마일스톤 39억유로(5조원)이었다. 그러나 2016년 12월 퀀텀 프로젝트 중 HM12470에 대한 계약이 해지되며 계약금 2.04억유로(2,500억원), 마일스톤 27.2억유로(3.5조원)으로 계약요건이 변경됐다. 이에 따라 한미약품은 사노피에 2018년 12월 30일까지 당초 받았던 계약금 4억유로(약 5,040억원) 가운데 1억 9,600만유로(약 2,470억원)을 반환해야 한다. 마일스톤 계약도 27.2억유로로 변경됐다.

1) 에페글레나타이드: 당초 2016년 4분기 임상 3상이 진행보다 지연되며 시장의 우려가 있던 에페글레나타이드는 최근 Sanofi가 다시 임상 3상을 진행할 것으로 발표하면서 임상중단에 대한 우려가 해소되고 있다. 에페글레나타이드(성분명 exenatide)는 GLP-1 작용제(agonist)로 인슐린 분비를 증가시키는 체내 호르몬인 GLP-1(Glucagon-Like Peptide1)과 유사한 작용을 나타내는 약물이다. GLP-1 작용제는 혈당이 높을 때 인슐린 분비를 촉진시키고 간의 과다 글루코스 생산을 정지시키며 중추신경계에 작용하여 공복감을 감소 시키고 포만감을 유도하기 때문에 최근에는 비만 치료제로도 개발되고 있다. 2016년 글로벌 당뇨치료제 시장규모는 380억달러(44조원)에 달한다. 이 중 GLP-1 작용제 시장은 52억달러(5.5조원)로 13%를 차지한다. 현존하는 GLP-1 작용제들은 대부분이 주 1회 제형이나 에페글레나타이드는 랩스커버리 기술을 이용하여 혈액 내 안정성이 크게 개선되어 주 1회에서 월 1회로도 개발이 가능하다. 또한 구토와 오심 등의 부작용을 현저히 줄일 수 있어 타사 제품 대비 경쟁력을 갖출 수 있을 것으로 기대한다. 임상 2b상에서 에페글레나타이드는 글로벌 GLP-1작용제 시장에서 58%이 점유율을 확보하고 있는 Novo Nordisk의 Victoza(일 1회 제형) 대비 우수한 혈당감소율을 갖춘 것으로 나타났다. Victoza의 매출은 출시 첫해인 2009년 1,600만달러(180억원)에 불과했으나 2016년에는 30억달러(3.4조원)로 급증한 바 있어 에페글레나타이드의 역시 출시될 경우 가파른 매출

증가세가 기대된다.

2) HM14220: 또 다른 퀀텀프로젝트인 HM14220는 Sanofi와의 기술수출 계약해지에서 살아남은 당뇨병 치료제다. 일정부분까지 한미약품이 개발한 후 Sanofi에 기술을 이전하기로 계약됐다. 에페글레나타이드와 인슐린을 결합해 주 1회 제형으로 개발중인 지속형인슐린 콤보다. 현재 글로벌 1상을 진행 중이다.

HM71224(포셉티닙): BTK(Bruton’s Tyrosine Kinase) 효소를 선택적으로 억제하는 표적자가면역치료제다. 자가면역질환 중 류마티스관절염 치료제 위주로 개발되고 있는 경구용 합성신약이다. 성분명은 포셀티닙(Poseltinib)이다. 2015년 3월 Eli Lilly와 계약금 5천만달러(550억원), 마일스톤 6억 4천만달러(7,500억원)으로 기술수출 계약을 체결했으며 2016년 8월부터 임상 2상 진행중이다. 2018년 하반기 혹은 2019년 상반기 경에는 임상 2상이 완료된 후 2022년 이후 출시할 수 있을 전망이다. BTK는 B세포 내에서 신호를 전달하는 역할을 하는 단백질로 암세포가 자라고 생존하는데 도움을 준다. BTK억제제는 BTK를 차단함에 따라 악성 B세포의 생존 및 확산을 억제한다. 주사제인 기존 자가면역치료제와 달리 경구용(1일 1회)이기 때문에 복용에 있어 상대적 편리함이 있다. 이는 또다른 경구용 자가면역치료제인 Pfizer의 Xeljanz(1일 2회 복용)보다 편리하다. Xeljanz의 2016년 매출액은 9.3억달러(1.1조원) 규모다. 2016년 글로벌 류마티스 관절염 시장은 28조원에 달하며 류마티스 관절염을 넘어 다른 자가면역치료제로 적응증이 확대될 수 있어 향후 추가적인 이익확장이 가능할 것으로 판단한다.

HM12525A(LAPS-GLP/GCG): 랩스커버리 기술이 적용되어 주 1회 투약이 가능한 지속형 당뇨 및 비만치료제다. 인슐린 분비와 식욕억제를 돕는 GLP-1과 에너지 대사량을 증가시키는 글루카곤을 동시에 활성화시키는 이중기전을 가지고 있어 혈당조절 및 체중감소 효과가 기대된다. 2015년 11월 5일 HM12525A에 대해 Janssen과 계약금 1.05억달러 (1,200억원), 마일스톤 8.1억달러(9,300억원) 규모의 기술수출 계약을 체결했다. 2016년 11월 임상 1상 환자 모집이 일시 보류됐었으나 최근 임상 1상을 재개하기로 했으며 빠르면 2018년 하반기 임상 2상에 진입할 전망이다.

HM95573: 한미약품의 HM95573은 2세대 RAF저해제로 3개의 아형을 모두 저해하는 Pan-RAF저해제다. 1세대 RAF 저해제로는 Roche의 Zelboraf, Novartis의 Tafinlar 등이 있다. 기존 RAF 저해제는 흑색종 암, 간암 등 특정 암에만 적응증이 있지만 HM95573은 고형암(간암, 폐암, 대장암, 위암, 대장암 등) 적응증으로 다양한 암에 사용이 가능하다는 장점이 있다. 2016년 9월 29일 Genentech과 계약금 8천만달러(900억원),마일스톤 8.3억원(1조원)의 기술수출 계약을 체결한 HM95573은 Pan-RAF(Rapidly Accelerated Fibrosacroma)저해제다. RAF라는 단백질을 차단해 암세포 증식을 막는 경구용 표적항암 신약이며 현재 임상 1상 마무리 단계에 있다. RAF는 세포 내 신호전달을 매개하는 미토겐 활성화단백질 키나아제(mitogen-activated protein kinases, MAPK) 중 하나로 3개의 아형 A-RAF, B-RAF, C-RAF로 이뤄져 있으며 이 중 B-RAF와 C-RAF는 암 발생과 연관이 깊은 것으로 알려져 있다.

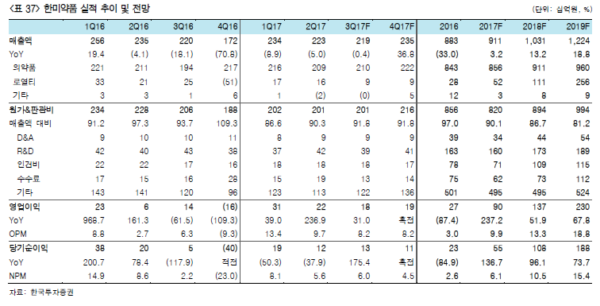

2017년 소폭의 매출 신장: 한미약품은 연매출 500억원 규모의 당뇨병 치료제 가브스의 코프로모션이 2016년말 경으로 종료됨에 따라 2017년 상반기 매출액은 전년 대비 7%감소했다. 그러나 하반기부터는 개량신약, 복합신약 등 공격적인 신제품 출시로 매출감소를 만회할 것으로 예상된다. 이에 따라 2017년 매출액은 9,106억원으로 전년 대비 3% 성장에 불과하지만 반면 2017년 영업이익은 2016년의 낮은 기저효과(Sanofi와의 계약 변경에 따른 계약금 반환으로 4Q16 일시적 영업적자 시현)로 인해 전년 268억원에서 903억원(OPM 9.9%)으로 대폭 개선될 전망이다.

2018년, 마일스톤을 기반으로 성장 확대 전망: 2018년은 기술수출 마일스톤 유입과 지속적인 신제품 출시에 따라 전체 매출액도 2015년 이후 3년만에 1조원을 탈환하면서 매출액은 1조 307억원, 매출 증가율은 13%로 확대될 전망이다. Spectrum의 롤론티스 3상 완료 137억원, Eli Lilly의 BTK저해제 2상 완료 320억원, Genentech의 RAF저해제 1상 종료 83억원, Janssen의 당뇨병치료제 1상 완료 93억원 등 1,112억원의 기술수출료 유입이 예상된다. 이는 2017년 516억원 대비 2배 가량 증가한 수치다. 이에 따라 영업이익도 1,371억원(OPM 13.3%)에 달할 전망이다.

|

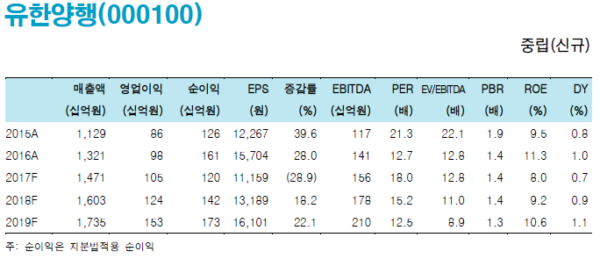

유한양행

잠시 방황중인 모범생

이익 성장 둔화로 peer 평균 대비 valuation 할인 불가피: 유한양행에 대해 중립의견으

로 커버리지를 개시한다. 중립의견을 제시하는 이유는 유한양행의 2016년 이후부터

2019년까지의 매출 증가율이 매년 둔화될 것으로 예상되기 때문이다. 그동안 유한양행

은 다변화된 포트폴리오를 바탕으로 안정적인 이익성장을 시현해 왔으나 2018년 이익

성장이 둔화될 것으로 예상되는 바 valuation의 de-rating이 불가피하다. 2016년 17%

였던 매출 증가율은 2017년 11%, 2018년 9%로 감소할 전망이다. 한편 2013년부터

2016년까지 유한양행의 EPS는 연평균 23% 증가했으며 역사적으로 12MF PER은 최저

13배, 최고 22배에서 거래돼 왔다. 그러나 2018년 EPS는 18% 증가에 그칠 것으로 예

상되어 대형 제약사들의 적정 target PER인 2016년 평균 PER 23배, 즉 유한양행의 역

사적 상단 수준의 PER을 목표주가 산출에 적용하기에는 다소 무리가 있다는 판단이다.

Valulation이 다시 회복하기 위해서는 이익성장 둔화요인들이 개선되야할 것이다. 그

중에서 가장 핵심은 API사업부문의 매출 증가 회복이다.

|

성장률 둔화요인 1. API사업부의 성장둔화: 그동안 다변화된 사업포트폴리오를 기반으로 안정적인 이익성장을 보여준 유한양행의 이익성장률이 최근 둔화되고 있는 주요 원인들 중 하나는 API사업부의 부진이다. API는 20% 이상의 영업이익률을 시현하는 유한양행 내 최고마진 사업군이다. 따라서 API 매출감소는 유한양행의 영업이익에 직접적인 타격을 주게 된다. 현재 유한양행의 주력 고객사는 미국 Gilead Science로 C형 간염 치료제 하보니와 앱클루사의 주성분인 Ledipasvir와 Velpatasvir를 화성과 안산 공장에서 생산하고 있다. 그러나 최근 Gilead Science의 C형 간염 치료제가 부진하다. 하보니의 지난 해 매출은 전년 대비 34.5% 감소했다. 이는 경쟁사인 Merck와 Abbvie가 C형 간염 치료제 시장점유율을 뺏아오고 있으며 C형 간염 치료제의 수요도 감소하고 있기 때문이다.

그러나 2017년 7월 Gilead Science가 새로운 C형간염 치료제인 보세비에 대한 FDA승인을 획득함에 따라 API매출은 점진적으로 증가할 전망이다. 또한 2019년 출시 예정인 HIV치료제의 원료 등 신규 프로젝트를 진행하고 있어 2019년부터는 API매출의 완연한 회복세가 예상된다. API사업부문의 실적반등이 향후 유한양행의 이익성장과 valuation을 결정짓는 중요한 잣대 중 하나가 될 것이다.

성장률 둔화요인 2. 늘어나는 R&D비용: 유한양행은 신약개발에 박차를 가하면서 새로운 성장동력을 모색하고 있다. 이에 따라 2010년 412억원 수준이었던 R&D비용은 2016년 865억원까지 증가했으나 안정적 매출성장으로 7% 수준의 연간 영업이익률을 유지할 수 있었다. 2017년도 R&D비용은 전년 대비 13% 증가한 978억원에 달할 전망이다.

성장률 둔화요인 3. 유한킴벌리의 시련: 유한양행은 미국 Kimberly Clark와 함께 설립한 Joint Venture 유한킴벌리의 지분을 30% 보유하고 있다. 유한킴벌리의 실적은 지분법이익으로 계상된다(본사기준으로는 배당수익). 2017년 상반기 유한양행의 지분법이익은 237억원이었으며 이중 유한킴벌리는 92%(219억원)의 비중을 차지하는 중요한 사업군이다. 유한킴벌리는 우리나라와 중국에서 기저귀(하기스), 생리대(화이트) 등을 판매하고 있다. 그러나 최근 중국에서 제품간 경쟁이 심화되고 있고 국내에서는 생리대 발암물질 검출 논란으로 2017년 지분법이익은 전년 대비 약 45% 감소할 전망이다.

우리나라 매출 1위 제약사: 유한양행은 1926년 설립되어 1962년 거래소에 상장됐다.

ETC/OTC 외에도 생활용품, 원료의약품 위탁생산 등의 사업을 영위하고 있어 안정적 매출성장이 가능하다는 점이 타 제약사와의 차별점이다. 주주는 유한재단 15.5%, 자사주 10.0%, 국민연금공단 12% 등이다. 연결 자회사로는 지분율 100%의 의약품원료 생산업체 유한화학과 의약품제조업체 유한메디카, 화장품제조업체 유한필리아, 지분율 38.5%의 수액용 주사제 제조업체 엠지가 있다.

다변화된 사업 포트폴리오로 안정적 성장: 유한양행의 2010년부터 2016년까지 매출성장률은 우리나라 의약품 시장의 같은 기간 성장률인 4.1%를 상회하는 14.8%를 달성할수 있었다. 2017년 2분기 연결기준 사업부문별 매출비중은 ETC(62%), OTC(9%), 생활용품(9%), 위탁생산(19%) 등으로 이루어져 있다. ETC의 주요품목으로는 Gilead의 B형간염 치료제 비리어드, 베링거인겔하임의 당뇨병 치료제 트라젠타와 고혈압 치료제 트윈스타 등이 있다. 안티프라민(연고), 삐콤씨(비타민제), 머시론(피임약), 메가트루(비타민제), 콘택골드(코감기약) 등의 다양한 OTC 품목들도 보유하고 있다. 그 외 에어졸(살충제), 유한젠(세탁세제), 암&해머(치약) 등 다양한 생활용품도 판매하고 있다. 해외사업부는 미국 Gilead Science의 C형 간염 치료제의 주성분들을 생산하고 있다.

|

과거의 아픔을 딛고 신약개발은 on-going: 유한양행의 개발 파이프라인이 부각을 받기 시작한 시기는 2015년이다. 2011년 3월 엔솔바이오사이언스와 공동개발 및 license-in 계약을 체결하며 퇴행성 디스크 치료제를 개발했다. 치료제가 없던 퇴행성 디스크의 첫번째 치료제로서 예상 시장규모가 24조원에 달하는 등 기대가 높은 품목이었다. 2015년 국내에서 임상이 진행됐으나 제품의 효능을 입증하지 못하고 2016년 10월 국내임상을 중단했다. 한편 2016년 6월 항암제 신약에 대해 중국 제약기업 뤄신(Luoxin Biotechnology)과 1,400억원 규모의 기술수출 계약을 체결했으나 상대방의 불성실한 계약이행으로 2016년 12월 기술수출 계약을 해지하게 된다. 임상중단과 계약실패 등의 이벤트들에도 불구하고 유한양행은 여전히 신약개발을 진행하고 있다. 현재 기능성소화불량 치료제(YH12852)와 표적 폐암항암제(YH25448)가 각각 국내에서 임상 2상과 1상을 진행중에 있다.

|

또한 유한양행은 오픈 이노베이션(개방형 혁신, 기업들이 외부 기술과 지식을 활용하는 경영전략) 전략의 일환으로 다양한 바이오텍 업체들에 지분을 투자하여 사업적 시너지를 모색하고 지분법/배당수익도 수취하고 있다. 유한크로락스(지분율 50%), 유한킴벌리(지분율 30%), 한국얀센(지분율 30%) 등의 자회사들을 통해 지분법이익이 발생하고 있다.

2010년 349억원 규모였던 지분법이익은 2016년 889억원까지 상승했다. 이는 유한킴벌리와 유한클로락스의 국내 및 중국에서의 기저귀, 생리대, 표백제의 판매 호조에 기인한다.

|

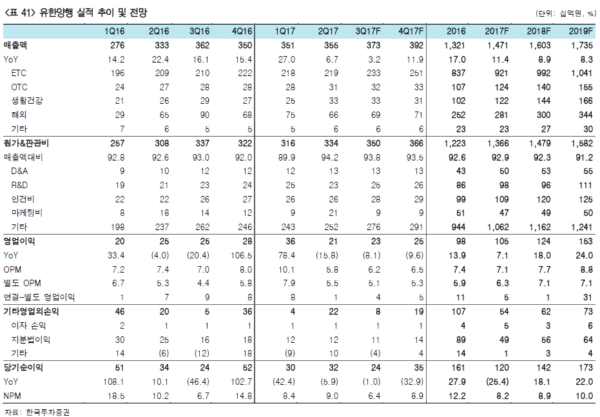

부진한 2017년: 2017년 매출액은 전 사업부문의 고른 성장으로 매출액과 영업이익은 전년 대비 11%, 7% 증가한 1조 4,712억원, 1,048억원을 달성할 전망이다. ETC사업부문은 B형간염 치료제 비리어드, 당뇨병 치료제 트라젠타 등 주력품목의 판매가 확대되고 작년 국내에서 천억원 이상의 매출을 기록한 C형간염 치료제 소발디와 하보니를 2017년 7월부터 도입되면서 매출액은 10% 증가할 전망이다. OTC와 생활용품 사업부문은 TV광고효과로 인해 안티프라민, 삐콤씨, 메가크루 등의 판매호조와 세제, 살충제 등 신제품 출시로 매출액은 각각 16%, 20% 늘어날 것으로 예상한다. 고마진의 해외 사업부문도 고객사인 Gilead Science의 신제품 출시 및 판매확대(보세비, 앱클루사 등)로 인해 매출은 12% 증가하지만 R&D비용도 865억원에서 978억원으로 2016년 대비 13% 늘어 나면서 영업이익은 2016년 대비 7.1% 증가하지만 영업이익률은 2016년 7.4% 대비 0.3%p 감소한 7.1%로 추정된다. 반면 유한킴벌리의 부진으로 지분법이익이 전년 889억원에서 2017년 487억원으로 급감하며 순이익은 전년 대비 25% 감소할 전망이다.

그러나 2018년에도 이익성장은 이어질 전망: 한편 소발디와 하보니의 매출이 온기로 반영되고 복합제등 신제품이 4~5개 추가되면서 2018년 매출은 2017년보다 9% 증가할 전망이다. 타 사업부문도 전년과 유사한 매출 성장세를 나타낼 것으로 예상된다. 매출볼륨 확대와 API 매출증가로 영업이익률은 2017년 7.1% 대비 0.6%p 개선된 7.7%로 전망한다. 반면 유한킴벌리의 중국 내 영업강화, 국내 시장에서의 제품에 대한 인식개선등에 따라 지분법이익이 소폭 회복하며 순이익은 전년 대비 18% 증가할 것으로 예상한다.

|

대웅제약

미국에 진출한 기업과 진출 못한 기업간에 철저한 valuation 차별화 전망

미국 진출에 따른 valuation 차별화 기대: 대웅제약에 대해 매수 투자의견과 목표주가 15만을 유지한다. 목표주가는 2018년 순이익 441억원에 국내 제약주 적정 target PER 23배를 적용한 후 나보타 가치 8,377억원과 순부채 -1,582억원을 합산하여 산출했다. 목표주가의 2018년 implied PER은 35.1배다. 2018년과 2019년 EPS 증가율이 47%, 32%에 달하는 만큼 우리의 target PER이 과한 수치는 아닌 것으로 판단한다. 국내 보톡스 업체들은 보톡스 산업의 높은 진입장벽과 성장성으로 valuation premium을 받아 왔다. 그러나 최근 국내 보톡스 시장의 경쟁이 심화되고 있으며 그동안의 높은 해외매출 증가세도 향후 미국, 유럽, 중국으로의 진출 없이는 장기적으로 유지되기 어려울 것이다. 따라서 앞으로 보톡스 업체들의 valuation은 진정한 진입장벽의 상징인 미국시장에 진출한 기업과 진출하지 못한 기업간에 철저한 차별화가 나타날 전망이다. 2013년부터 최근까지 대웅제약의 역사적 12MF PER을 보면 순이익은 2013년 584억원에서 2016년 270억원으로 지속적으로 감소해 왔음에도 불구하고 PER은 평균 31배 수

준에서 거래되어 왔다. 그러나 2017년부터는 본업의 정상화와 나보타의 본격적인 매출기여로 인해 순이익이 다시 증가 추세로 전환되고 국내 보톡스 업체들 중 미국시장에 가장 빨리 진출할 것으로 예상되는 바 valuation은 과거와는 차별화된 모습의 re-rating이 나타날 것으로 전망한다.

우루사로 유명한 국내 5위권 제약업체: 자양강장제 우루사로 잘 알려진 대웅제약은 국내 5위권의 제약업체다. 현재 대웅 외 특수관계인이 대웅제약의 50.2% 지분을 가지고 있다. 주요 연결자회사는 2015년 5월 1,046억원에 지분 30.3%를 인수한 항생제 전문업체 한올바이오파마, 대웅제약의 7개 해외법인 및 지사(미국, 중국, 인도네시아, 베트남, 일본, 태국, 필리핀) 등 14개다.

점점 가까워지는 나보타의 미국진출: 대웅제약은 국내 보톡스 업체들 중 가장 먼저 미국과 유럽을 포함한 선진시장으로 진출할 것으로 보여진다. 미국에서 메디톡스와의 민사소송 이슈가 있었지만 FDA승인과 민사소송의 뚜렷한 관련성이 없어 글로벌 시장 진출에 미치는 영향은 제한적일 것으로 판단한다. 국내 1위 보톡스 업체 메디톡스는 2017년 6월 미국 캘리포니아주 오렌지카운티 법원에 대웅제약과 파트너사 Alphaeon(알페온)을 상대로 균주 도용에 대한 민사소송을 제기했다. 소송의 주요 골자는 메디톡스의 전직원이 대웅제약의 연구개발 담당직원에게 보톡스 균주 정보를 전달하고 금전적인 대가를 받았다는 내용이다.

2017년 실적회복 후 2018년 성장가도: 2016년 초 자누비아(당뇨병 치료제), 글리아티린(뇌기능 개선제), 바이토린(고지혈증 치료제) 등 글로벌 제약사 MSD로부터 도입한 품목들의 판권이 만료되고 경쟁사로 판권이 이전되면서 대웅제약의 ETC 사업부문은 매출 급감의 위기에 처하게 됐다. 이들 품목의 매출규모는 약 1,300억원으로 2015년 대웅제약의 ETC 매출액 6천억원의 20% 이상에 해당하는 큰 규모다. 그러나 대웅제약은 자누비아와 바이토린의 공백을 LG생명과학(현 LG화학)의 제미글로와 AstraZeneca의 크레스토를 도입하고 글리아티린은 계열사 대웅바이오를 통해 제네릭 글리아타민을 출시하여 발빠르게 공백을 메웠다. 그 결과 2016년 ETC 매출액은 5,559억원으로 전년 6,053억원에서 494억원 정도 감소하는 수준에 그쳤다. 그러나 매출사수를 위한 마케팅 비용의 급증으로 영업이익률은 2015년 5.2%에서 2016년 2.9%로 훼손됐다. 2017년은 ETC사업부문의 매출이 안정세를 나타내고 2016년 일시적으로 급증했던 판관비가 감소하며실적은 정상궤도에 오를 전망이다.

2018년에도 전 사업부문의 안정적인 판매확대로 매출액은 전년 대비 10% 증가한 1조552억원에 달할 전망이다. 매출볼륨 확대와 판관비율 감소(2017년 37.1%, 2018년 36.2%), 해외연결 자회사의 매출증가에 따른 영업손실 축소 (2017년 118억원, 2018년 76억원) 등으로 2018년 영업이익은 2017년 대비 43% 늘어나고 영업이익률은 2017년 3.7%보다 1.1%p 상승한 4.7%로 전망된다. 우리는 cGMP 인증지연으로 나보타 출시가늦어질 가능성을 감안하여 미국/유럽판매가 2019년부터 시작될 것으로 가정했다. 따라서 해외시장 진출이 예정대로 진행된다면 대웅제약의 2018년 실적은 우리의 전망치를 상회할 가능성도 있다.

|

휴젤

미국, 유럽, 중국에서 한 곳이라도 진출한다면..

주요 국가들에서의 임상결과에 따라 주가와 valuation 향방이 결정될 것: 휴젤에 대해 매수 투자의견과 목표주가 570,000만원으로 커버리지를 개시한다. 목표주가는 2018년 순이익에 국내 보톡스 업체들의 적정 PER인 23.4배를 적용하여 본업가치를 산출한 후 미국, 유럽, 중국 파이프라인의 가치 2,031억원(성공률 49.5% 적용)과 2018년 예상 순현금 3,929억원을 합산하여 산출했다. 목표주가는 2018년 implied PER 28.4배다.

2015년 말 상장 이후 휴젤의 주가는 가파른 실적개선에 힘입어 지속적인 re-rating이 진행되어 왔다. 그러나 최근 국내 시장의 경쟁심화로 인해 미국, 유럽, 중국 등 주요 해외 시장으로 진출하지 못하면 이익 성장세는 과거 대비 둔화될 것으로 예상한다. 현재 휴젤은 미국, 유럽, 중국에서 임상 3상에 진행 중에 있다. 임상결과에 따라 향후 주가와 valuation의 방향성이 결정될 것으로 전망한다.

|

보툴리눔 톡신, 필러 전문업체: 2001년에 설립된 휴젤은 보툴리눔 톡신을 활용한 바이오의약품을 연구개발 및 제조하는 기업이다. 주요 제품은 보툴리눔 톡신(보툴렉스)과 HA필러(Hyaluronic Acid 필러, 더채움)이다. 2015년 12월에 코스닥에 상장했으며, 주요주주는 Leguh Issuer Designated Activity Company(45.1%), 모건스탠리(5.5%) 등이다.

연결 자회사로는 휴젤파마, 휴젤메디텍, 에이비바이오, 아크로스가 있다. 아크로스는 HA필러를 연구개발, 제조를 중심 사업으로 영위하며, 휴젤파마는 판매 전문 법인으로 보툴렉스, 더채움 등의 마케팅 및 판매 사업을 담당하고 있다. 휴젤메디텍은 뇌질환 중재줄 의료기기를 판매하며, 에이비바이오는 마취제가 들어 있는 액상형 보톡스에 대해 연구개발하고 있다.

2016년 매출액 1,242억원 중 51%가 보툴리눔 톡신, 38%가 필러로 이루어져 있다. 2016년 전체 매출 중 수출 및 내수는 각각 54%, 46%로 구성돼 있다. 현재 보툴렉스는 26개국에 판매하고 있으며 30개국 이상에 허가신청 및 임상을 진행하고 있다. 필러는 현재 5개 국가에서 판매하고 있으며, 10여개국에 허가신청을 진행 중이다.

2017년 6월 미국계 사모펀드인 Bain Capital 9,275억원 규모의 포괄적 경영권 양수도계약을 체결했으며, 7월 14일 기준으로 휴젤의 최대주주는 동양에이치씨에서 Bain Capital이 설립한 Leguh Issuer Designated Activity Company로 변경됐다. Bain Capital은 전환사채 273,224주(366,000원, 1,000억원), 3자 배정 유상증자 985,217주(360,000원, 3,500억원) 및 동양에이치씨의 800,000주(590,970원)를 확보하면서 45.3%의 지분으로 최대주주로 등극했다.

Bain Capital은 세계적 경영컨설팅사 Bain&Company에서 분리된 사모펀드로 운용자산은 75억달러 규모다. 바이오의약품 CRO(위탁연구기관) Quintiles, 인도 제약사 엠큐어등 헬스케어분야의 다양한 포트폴리오를 보유하고 있다. 향후 Bain Capital이 투자한 헬스케어/미용 관련 기업들과의 시너지가 예상된다. 특히 Bain Capital은 또 다른 글로벌사모펀드 Cinven과 함께 휴젤의 유럽 파트너사인 독일 제약사 Stada 지분 63%를 획득해 Stada의 최대주주로 등극했다. Bain Capital의 Stada 인수로 향후 유럽 판매 진행이 원활하게 이루어질 것으로 기대한다. Bain Capital의 인수로 인해 휴젤은 4,500억원의 현금을 확보했다. 자금은 신규 파트너사와의 계약, M&A, 현지 유통망 구축, 자회사 아크로스 지분 확보 등에 쓰일 예정이다.

미국, 유럽, 중국에서 임상 3상 진행중: 향후 휴젤의 주가와 실적에 있어 가장 중요한 모멘텀은 전세계 보톡스 시장의 70% 가량을 차지하는 미국, 유럽, 중국 시장 진출이다. 현재 휴젤은 3개 국가에서 모두 임상 3상을 진행 중에 있으며 2017년 말 임상이 완료될 예정이다. 휴젤은 북미 및 유럽시장에 진출하기 위해 오스트리아의 Croma Pharma와 독점 공급계약 및 허가 후 제품 공급계약을 체결했다. 임상비용 역시 Croma Pharma가 부담하는 계약이었으나 Bain Capital이 대주주가 된 후 휴젤은 Croma Pharma와 북미유통 계약을 해지하고 다른 유통 파트너를 물색중인 것으로 알려져 있다. 한편 Croma Pharma는 독일, 스웨덴, 영국, 덴마크 등 유럽국가들에 대해 독일 제약사 Stada와 sub-licensing 계약을 체결했다. 미국시장과 유럽시장 내 출시는 2020년으로 전망한다. 중국시장은 뇌질환 및 심혈관계 의약품 중국 내 1위 제약사 Sihuan Pharmaceutical과 독점 공급계약을 체결했으며 중국 시장 출시는 필러는 2019년, 보톡스는 2020년에 이루어질 것으로 예상한다. 이들 대륙 중 어느 한 곳이던 제품을 출시하게 된다면 휴젤의실적 및 valuation에 긍정적인 영향을 미칠 전망이다.

경쟁심화로 2018년 국내 매출은 감소할 전망: 휴젤의 2012년 점유율은 약 24%였으나 국내 보톡스 시장 점유율은 제품 경쟁력과 경쟁사의 생산능력 부족 등에 힘입어 2016년에는 40%까지 상승한 것으로 파악된다. 보톡스와의 패키지 판매에 따른 시너지로 필러역시 2012년 국내 점유율 1%에서 2016년 13%까지 가파르게 상승했다. 시장 성장과 점유율 확대에 힘입어 2017년 국내 매출은 627억원으로 전년 대비 14% 증가할 전망이다.

그러나 2018년에는 신규 업체의 시장진입, 경쟁사의 가격인하 등에 따른 경쟁심화로 인해 국내 매출은 전년 대비 8% 감소할 전망이다.

그럼에도 수출 확대에 힘입어 2018년 성장은 지속될 전망: 국내 매출이 감소하나 해외 매출이 전년 대비 31% 증가하면서 2018년 매출은 2017년 대비 18% 증가할 전망이다.

또한 국내 대비 수익성 높은 해외매출 비중이 2017년 66%에서 2018년 74%로 확대되면서 영업이익은 2017년 대비 20% 증가하고 영업이익율은 2017년 57%에서 2018년 58%로 개선될 전망이다.

|

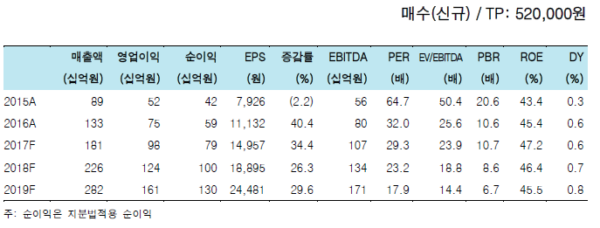

메디톡스

미국진출 1 등은 놓쳤지만 중국진출은 1 등!

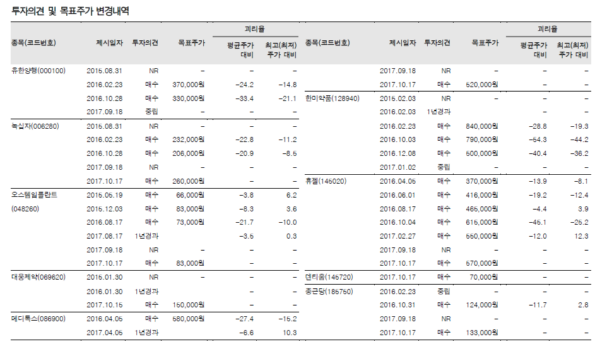

Valuation de-rating을 해외진출로 타파한다: 메디톡스에 대해 매수 투자의견과 목표주가 520,000원으로 커버리지를 개시한다. 목표주가는 2018년 순이익에 보톡스 업종 적정 PER 23.4배를 적용한 후 중국 파이프라인 가치 3,798억원(성공률 85.3%), 미국/유럽 파이프라인 가치 2,385억원(성공률 49.5%), 순부채 -44억원을 합산하여 산출했다. 목표주가의 2018년 implied PER은 27.5배 수준이다.

그동안 메디톡스는 보톡스 산업의 높은 진입장벽, 국내 1위의 독보적인 점유율 점유율 그리고 글로벌 1위 Allergan과의 글로벌 시장 진출 기대감으로 높은 valuation premium을 받아왔다. Allergan과 기술수출 계약을 체결한 2013 하반기 이후 메디톡스의 12MF PER은 최저 17배에서 최고 60배 사이에서 거래되어 왔다. 그러나 최근 국내 시장에서 일부 업체들이 보톡스 시장에 진출하고 있어 진입장벽이 허물어지고 있으며 국내시장 가격경쟁도 심화될 것으로 예상됨에 따라 국내시장의 성장율 둔화가 우려되는 상황이다. 또한 그동안 valuation premium요인이었던 Allergan과의 해외진출이 지연되고 있어 현재 메디톡스는 완연한 valuation de-rating 국면에 진입한 것으로 판단한다.

그러나 메디톡스는 2017년 6월 중국에서 임상 3상을 통과한 후 BLA를 제출하여 2019년 출시가 기대되고 미국과 유럽시장 진출을 위해 Allergan 외에도 다른 유통 파트너와의 협력 가능성도 열어두고 있어 해외 주요국가들로의 진출이 향후 메디톡스의 valuation 방향성을 결정지을 전망이다.

|

국내 최초 보톡스 개발업체: 메디톡스는 의약품 관련 기술 및 제품의 제조업, 보툴리눔 독소 치료제 제조업 등을 영위하며 2000년에 설립되었다. 주요 제품은 보툴리눔 톡신(메디톡신, 이노톡스, 코어톡스)과 HA필러(뉴라미스)다. 2008년 코스닥에 상장되었으며 최대주주는 정현호 외 특수관계인(21.6%)이다. 2016년 매출액 1,333억원 중 47%가 메디톡신, 45%가 필러로 구성되어 있다. 2016년 전체 매출 중 수출 및 내수는 각각 63%, 37%로 이루어져 있다. 현재 뉴로녹스(메디톡신의 해외 제품명) 30개국, 뉴라미스는 4개국에 판매하고 있으며 향후 수출국가는 계속 늘어날 것이다.

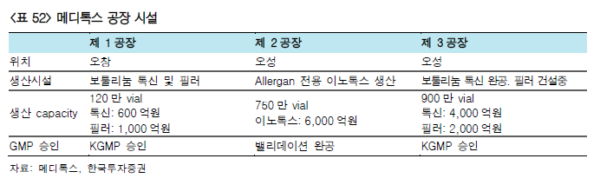

3공장 증설 효과 시작: 메디톡스는 제3공장의 국내 판매허가를 2017년 6월에 받으면서본격적인 제3공장 증설 효과가 기대된다. 2016년 4분기 KGMP 인증을 획득 후 3공장은 일본 및 미등록 국가로의 수출품목 생산만 가능했다.

메디톡스가 보유하고 있는 오창 제1공장은 연간 600억원 규모의 보툴리눔 톡신 및 약 1,000억원의 필러를 생산할 수 있다. 2017년 6월 제3공장 보툴리눔 톡신 제제 허가로 6,000억원 규모의 생산이 가능하게 된다.

2016년 보툴리눔 톡신은 공장 생산능력 부족으로 ASP가 더 높은 수출에 주력해 국내 보툴리눔 톡신 매출은 역성장 했다. 3공장 증설 완료로 하반기부터는 국내 공급부족 문제는 해소 될 것이며 국내 보툴리눔 톡신 매출은 턴어라운드할 예정이다. 그 동안 제한된 생산능력으로 인해 생산하지 못했던 코어톡스(단백질량을 낮춤으로서 항체 형성 가능성과 내성의 잠재적 위험성을 줄인 보툴리눔 톡신)도 본격적인 국내 판매가 가능할 것으로 보인다.

|

국내 업체들 중 처음으로 중국 시장 진출 기대: 메디톡스는 2017년 4월 중국에서 임상3상을 완료했다. 메디톡스는 연말까지 허가신청을 마치고 2019년에 중국 시장에 진출할 예정이다. 휴젤은 아직 임상 3상중이기 때문에 메디톡스가 국내 경쟁사들보다 가장 먼저 중국에 진출할 것으로 예상된다.

중국 보툴리눔 톡신 시장은 현재 허가받은 제품은 Allergan의 Botox와 Lanzhou Institute의 BTX-A에 불과하다. 반면 중국 성형시장은 매년 커지고 있어 보툴리눔 톡신에 대한 수요가 큰 것으로 파악되기에 뉴로녹스가 중국에 진출시 파급력은 상당할 것으로 파악된다. 시장 사이즈는 약 5천억원으로 추정된다.

메디톡스는 중국 진출을 위해 필러 전문 업체인 Bloomage와 Medybloom이라는 JV를 설립했다. Bloomage는 중국에서 유통망이 1급 도시 중심으로 1,000개의 고객사를 보유하고 있으며 앞으로는 2급, 3급 도시로 고객들을 확장해 나갈 계획이다. Bloomage는 필러 전문 업체로서 보툴리눔 톡신은 보유하고 있지 않다. 뉴로녹스가 중국에서 판매를 한다면 Bloomage의 필러와 뉴로녹스의 패키징 전략을 꽤할 것으로 보인다. Bloomage는 이미 중국에서 막강한 입지를 차지하고 있기 때문에 뉴로녹스의 중국 시장 점유율은 출시 후 가파르게 상승할 전망이다.

다변화된 보톡스 포트폴리오: 메디톡스는 전세계에서 유일하게 다른 3종의 보툴리눔 톡신 제품(메디톡신, 이노톡스, 코어톡스)을 개발해 타사 대비 제품의 차별성을 두고 있다. 메디톡스가 개발한 보툴리눔 톡신 액상제형인 이노톡스는 일반적으로 판매되는 보툴리눔 톡신 제품은 건조 제형으로 사용 전 희석 단계를 거쳐야 한다. 액상제형 같은 경우는 이미 희석이 된 액상 타입의 주사제로 희석단계 없이 바로 사용이 가능해 편의성이 강화되었으며, 액상 상태에서도 안정성을 유지하는 큰 장점을 가지고 있어 보관성을 개선시켰다. 사람의 혈청이 필요한 기존 제품과 달리 동물성 물질을 배제한 것도 이노톡스의 특징이다.

메디톡스의 차세대 보툴리눔 톡신 코어톡스는 기존 보툴리눔 톡신 대비 내성을 줄인 제품이다. 기존 보툴리눔 톡신 제품들은 분자량이 900KDa으로 독소 단백질과 비독소 단백질의 복합체를 이루고 있다. 코어톡스는 비독소 단백질을 제거한 순수한 독소 단백질만을 함유한 150KDa를 개발했다. 이 제품은 순수 단백질만을 함유하였기에 차별화된 면역원성을 나타내며 동물성 유래물질을 배제하여 안전성을 강화한 제품이다. 단백질량을 낮춤으로서 항체 형성 및 내성의 잠재적 위험성을 줄였다.

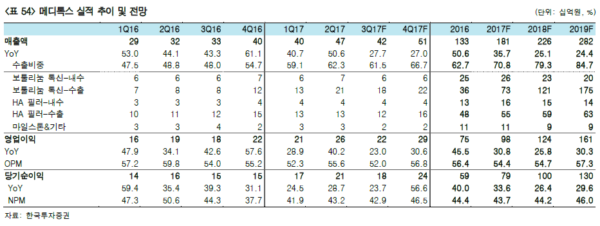

2017년 영업이익 천억 돌파 전망: 2017년 매출은 전년 대비 36% 늘어난 1,808억원으로 전망된다. 제한된 생산능력에서 수익성 높은 해외로 보톡스 물량을 배분하면서 국내매출은 9% 증가하지만 해외매출은 53% 증가하고 영업이익은 전년 대비 31% 늘어날 것으로 예상한다.

2018년 성장둔화 우려되나 여전히 고성장: 2018년 매출은 전년 대비 25% 증가한 2,263억원으로 예상되면서 매출 증가율은 전년의 36% 대비 둔화될 전망이다. 경쟁심화로 인해 국내 매출은 전년 대비 10% 감소하나 수출호조로 해외 매출이 40% 늘어나면서 매출증가를 견인할 것으로 예상된다. 수익성 높은 해외매출 비중이 전년 71%에서 2018년 79%로 확대되면서 국내시장 경쟁심화에 따른 마진축소에도 불구하고 영업이익률은 2017년 54%에서 2018년 55%로 소폭 개선될 것으로 추정된다.

|

|

박병우 기자 bwpark0918@pharmstock.co.kr