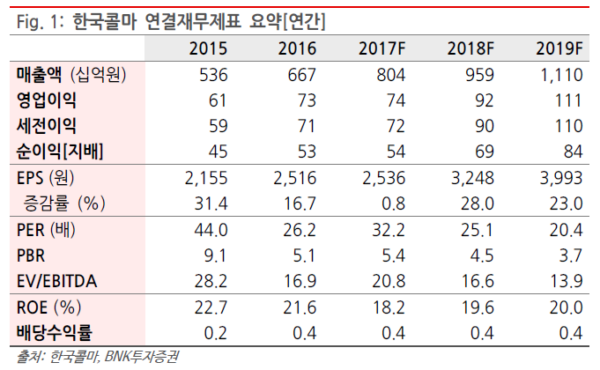

нҲ¬мһҗмқҳкІ¬ л§ӨмҲҳ, лӘ©н‘ңмЈјк°Җ 100,000мӣҗ мң м§Җ

лҸҷмӮ¬м—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ л§ӨмҲҳ, лӘ©н‘ңмЈјк°ҖлҠ” 100,000мӣҗмқ„ мң м§Җн•ңлӢӨ.лӘ©н‘ңмЈјк°ҖлҠ” 2018F EPSм—җ лӘ©н‘ң PER 30.8л°°(кёҖлЎңлІҢ нҷ”мһҘн’Ҳ 8мӮ¬ 2018F нҸүк· PER)лҘј м Ғмҡ©н•ҳмҳҖлӢӨ.

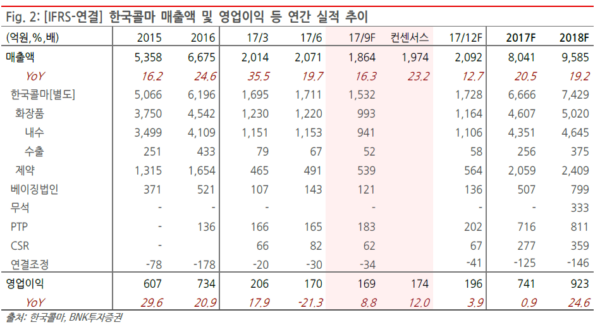

3분기 л§Өм¶ңм•Ў +16.3% YoY, мҳҒм—…мқҙмқө +8.8% м „л§қ

3분기 [м—°кІ°] л§Өм¶ңм•ЎмқҖ 1,864м–өмӣҗ(+16.3% YoY), мҳҒм—…мқҙмқөмқҖ 169м–өмӣҗ(+8.8% YoY)мңјлЎң мҳҒм—…мқҙмқөмқҖ мӢңмһҘкё°лҢҖм№ҳлҘј 2.9% н•ҳнҡҢн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

в‘ лӮҙмҲҳ/мҲҳм¶ң: л§Өм¶ңм•Ў 941м–өмӣҗ(+0.7% YoY)мқҙ мҳҲмғҒлҗңлӢӨ. 7~8мӣ”к№Ңм§ҖлҠ” көӯлӮҙ мӣҗлёҢлһңл“ң кі к°қмӮ¬ л§Өм¶ңм•Ў к°җмҶҢлЎң л¶Җ진н•ң мӢӨм Ғмқ„ кё°лЎқн•ң кІғмңјлЎң м¶”м •лҗңлӢӨ. 8мӣ”л§җл¶Җн„° л§Ҳ진мңЁмқҙ лҶ’мқҖ көӯлӮҙ кі к°қмӮ¬ н”„лҰ¬лҜём—„ нҷ”мһҘн’Ҳмқҙ м¶ңмӢң лҗҳл©ҙм„ң 2к°ңмӣ”мқҳ лӮҙмҲҳ л¶Җл¬ё л¶Җ진мқ„ л§ҢнҡҢн•ң кІғмңјлЎң нҢҗлӢЁлҗҳл©° 4분기к№Ңм§Җ кІ¬мЎ°н•ң м„ұмһҘмқ„ мқҙм–ҙлӮҳк°Ҳ кІғмңјлЎң м „л§қлҗңлӢӨ. мҲҳм¶ң л§Өм¶ңм•ЎмқҖ 52м–өмӣҗ(-52.7% YoY)лЎң м¶”м •лҗҳл©°, 2분기м—җ мқҙм–ҙ л¶Җ진н•ң нқҗлҰ„мқҙ мҳҲмғҒлҗңлӢӨ.

в‘Ў мӨ‘көӯ: ODM/OEM м—…мІҙк°„ кІҪмҹҒ мӢ¬нҷ”к°Җ м§ҖмҶҚлҗҳкі мһҲлҠ” кІғмңјлЎң мҳҲмғҒлҗҳл©° мҳ¬н•ҙ мҳҲмғҒл§Өм¶ңм•ЎмқҖ 507м–өмӣҗ(-2.7% YoY)к°Җ м „л§қлҗңлӢӨ.

кёҚм •м Ғмқё мЈјк°Җ нқҗлҰ„ мқҙм–ҙлӮҳк°Ҳ кІғмңјлЎң м „л§қ

лҸҷмӮ¬ мЈјк°ҖлҠ” 2분기 мӢӨм Ғл°ңн‘ң мқҙнӣ„ 14.6% н•ҳлқҪн•ҳмҳҖлӢӨк°Җ мөңк·ј в‘ н•ңкөӯ/мӨ‘көӯ нҶөнҷ”мҠӨмҷҖн”„ м—°мһҘ, в‘Ў көӯлӮҙ кі к°қмӮ¬ мӢ к·ң нҷ”мһҘн’Ҳ м¶ңмӢң л“ұмқҳ кёҚм •м Ғмқё мҶҢмӢқмқҙ м „н•ҙм§Җл©ҙм„ң мөңк·ј н•ңлӢ¬к°„ 29.5% мғҒмҠ№н•ҳмҳҖлӢӨ. 2018л…„ лӮҙмҲҳ л¶Җл¬ё м„ұмһҘлҘ мқҙ нҡҢліөн•ңлӢӨ к°Җм •н•ҳмҳҖмқ„ л•Ң, кёҚм •м Ғмқё мЈјк°Җ мғҒмҠ№ нқҗлҰ„мқ„ мқҙм–ҙлӮҳк°Ҳ кІғмңјлЎң м „л§қлҗңлӢӨ. <мһҗлЈҢм ңкіө:BNKнҲ¬мһҗмҰқк¶Ң>

|

|

к№ҖмӮ¬лһ‘ кё°мһҗ kimsarang0420