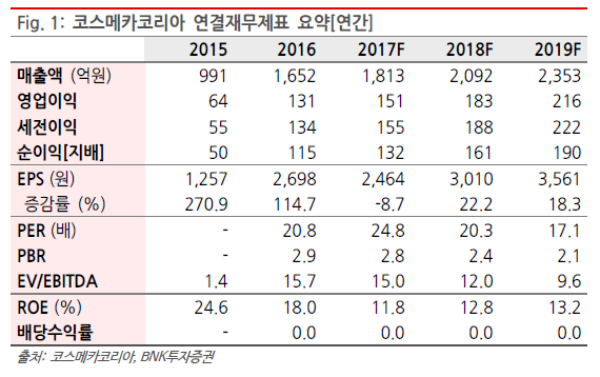

3Q17 Preview: 시장기대치 하회 예상

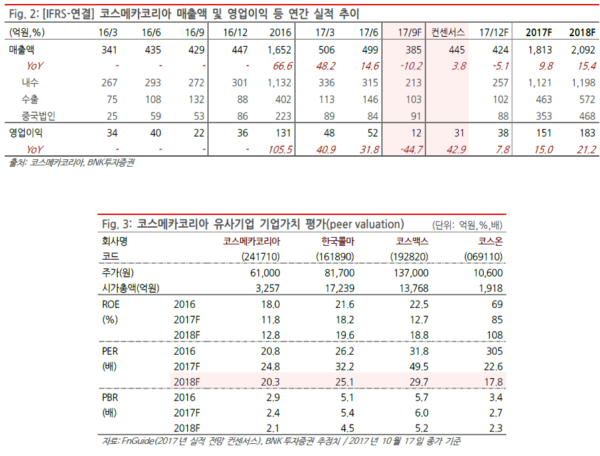

3분기 [연결] 매출액은 385억원(-10.2% YoY), 영업이익은 12억원(-44.7% YoY)으로 시장기대치(매출액 445억원, 영업이익 31억원)를 하회할 것으로 전망된다.

① 내수: 중국인 관광객 감소로 인한 원브랜드샵 고객사 재고율이 증가함에 따라 3분기 주문량이 감소한 것으로 판단된다. 온라인과 홈쇼핑의 성장에도 불구하고 3분기 매출액은 213억원(-21.5% YoY)을 기록할 것으로 예상된다.

② 수출: 2분기 선주문량이 높았기 때문에 3분기는 103억원(-21.8% YoY)을 기록할 것으로 전망된다.

③ 중국: 매출액 91억원(+72.6% YoY)이 예상되며 중국 현지 고객사 주문량이 2분기 대비 소폭 증가할 것으로 기대된다. 2017년 예상 매출액은 353억원으로 전년대비 58% 증가할 것으로 예상된다.

2018년 국내법인 성장률 회복 예상

2018년 국내법인 매출 성장률 회복이 전사 성장을 이끌 것으로 전망된다. 2018년 예상 매출액은 2,092억원(15.4% YoY), 영업이익은 183억원(+21.2% YoY)이 예상된다. 동사 주가는 최근 한달간 12.3% 상승하였는데 2018년 실적 성장에 대한 기대감이 반영된 것으로 판단된다.

투자의견 매수, 목표주가 72,000원으로 하향

동사에 대해 투자의견 매수를 유지하고, 목표주가는 72,000원으로 하향한다. 목표주가는 2018F EPS에 유사기업 가치평가를 통해 동종업체(한국콜마, 코스맥스, 코스온) 2018F PER 평균 24배를 적용하였다. <자료제공:BNK투자증권>

|

|

김사랑 기자 kimsarang0420