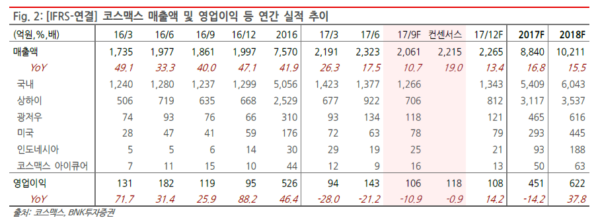

매출액 +10.7% YoY, 영업이익 -10.9% YoY 예상

3분기 [연결] 매출액은 2,061억원(+10.7% YoY), 영업이익은 106억원(-10.9% YoY)을 기록할 것으로 예상된다. 시장 기대치를 하회(매출액 7%, 영업이익 10.2%)하는 수치이다.

사업부분별로는 국내부문 매출액 1,266억원(+2.4% YoY)으로 2분기에 이어 사업부문 중 가장 부진한 성장률을 기록할 것으로 전망되고, 중국(상하이+광저우) 법인 매출액은 824억원(+16% YoY)이 예상된다. 중국법인은 ①글로벌 고객사 매출 증가, ②OBM(Original Brand Manufacturing: 자체 상표 생산)부문 매출이 확대되면서 이익률의 점진적인 상승이 기대된다.

동남아: 맑음, 미국: 흐리다 개임

인도네시아 법인은 올해 흑자전환이 전망된다. 미얀마는 중저가 화장품 시장이 성장하면서 매출액이 올해 100억 수준에 이를 것으로 전망된다.

미국법인은 올해는 적자가 확대될 것으로 예상되나, 2018년부터는 주문량이 증가하면서 적자축소가 기대된다.

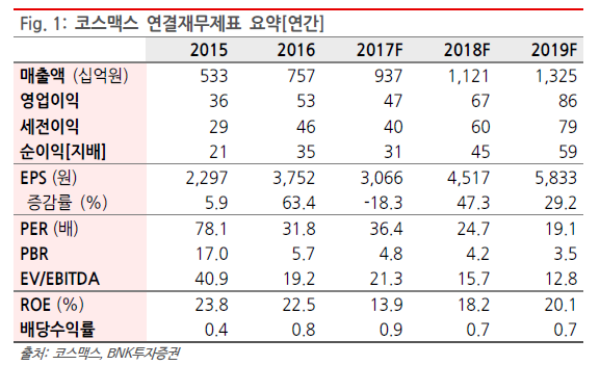

투자의견 보유 유지, 목표주가 142,000원 상향

동사에 대해 투자의견 보유를 유지하고 목표주가는 142,000원으로 상향한다. 목표주가는 2018F EPS에 목표 PER 30.8배(글로벌 화장품 8개사 2018F 평균)를 적용하였다.

2018년 국내법인 매출성장률 회복에 따른 마진율 개선 및 해외(중국/동남아/미국)법인 고성장이 예상된다. 동사 주가는 최근 한달간 21% 상승하였는데 2018년 실적에 대한 기대감이 주가에 이미 반영된 것으로 판단된다. <자료제공:BNK투자증권>

|

|

김사랑 기자 kimsarang0420