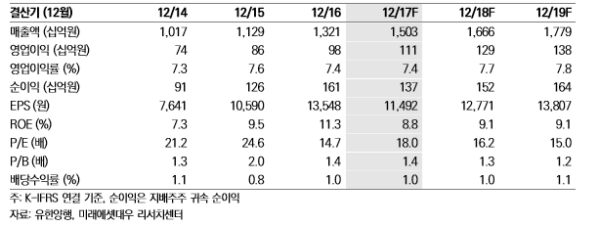

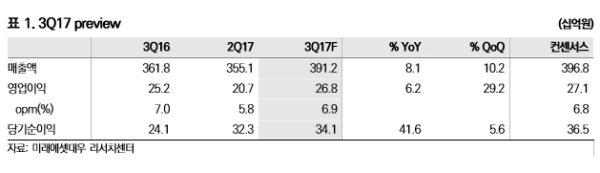

컨센서스에 부합할 3Q17 실적

유한양행의 3Q17 매출액을 3,912억원(+8.1% YoY, +10.2% QoQ), 영업이익을 268억원 (+6.2% YoY, +29.2% QoQ)으로 추정한다. 이는 시장 컨센서스에 부합하는 수준이다. 대형 블록버스터인 소발디와 하보니가 이번 분기부터 매출로 잡히면서 ETC부문의 두 자릿수 성장 이 예상된다.

API부문은 End product의 매출액 감소로 20~30%대의 고성장은 힘들 전망이다. 하지만 지 난 7월 FDA 허가를 받은 C형간염치료제 보세비의 원료(velpatasvir와 voxilaprevir)를 납품 하기에 안정적인 성장은 유지될 것으로 예상한다(GlobalData에 따르면 보세비는 2023년 16.0억 달러를 기록할 것으로 추정). 또한 현재 글로벌 제약사들과 진행 중인 다수의 프로젝 트가 순차적으로 상업화될 가능성이 있기에 API부문의 높은 성장세는 2019년부터 다시 이 어질 전망이다.

영업이익률은 광고선전비와 R&D비용의 적절한 통제로 전분기 대비 1.1%p 상승한 6.9%로 예상한다.

내년은 파이프라인 이벤트도 기대하자

내년 상반기는 동사의 파이프라인에도 주목할 필요가 있다. 현재 임상1상 중인 EGFR 폐암 치료제가 내년 상반기 임상1상이 완료될 예정이며, PD-L1을 타깃으로 하는 면역항암제와 비알콜성지방간염(NASH) 치료제 YH25724도 각각 내년 초 임상1상에 진입할 것으로 기대 된다. 5천억원에 달하는 풍부한 투자 가능자산을 활용해 미국에서 신약 후보물질 도입을 꾀 할 계획이라는 점도 기대감을 높여준다.

지난주 삼성바이오에피스로부터 렌플렉시스(레미케이드 바이오시밀러)와 브렌시스(엔브렐 바 이오시밀러) 등 바이오시밀러를 도입한 점 역시 긍정적으로 판단한다. 이들 의약품의 국내 매 출액이 크지 않아 실적에 미치는 영향은 미미하겠지만, 빠르게 커지는 바이오시밀러 시장에 참여하는 계기가 되며, 항 TNF-α 시장에서 마케팅 경험을 쌓을 수 있기 때문이다.

충분히 하락한 주가, 매력적인 밸류에이션 구간

유한양행에 대해 투자의견 ‘매수’와 목표주가 275,000원을 유지한다. 최근 주가 하락은 2분 기 실적 악화와 3분기 API의 부진, 유한킴벌리의 생리대 이슈 등으로 요약할 수 있다. 하지 만 2Q17 실적발표일인 7월 28일 이후 주가는 20.5% 하락하며 최근 악재는 충분히 반영된 것으로 보인다(동기간 의약품지수는 +18.8%, KOSPI는 +1.6%). 현 주가는 Historical P/E Band 하단 수준이며, 18년 P/E 16.2x에 불과하기에 밸류에이션 매력이 높아졌다는 판단이다. <자료제공:미래에셋대우>

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr