в—Ҹ нҲ¬лӘ…көҗм •, CAD/CAM мһҘ비 л“ұ мӢ м„ұмһҘ лҸҷл Ҙ нҷ•ліҙлҘј мң„н•ң R&D мҲңн•ӯ мӨ‘

в—Ҹ 3분기 мӢӨм Ғ м»Ём„јм„ңмҠӨ л¶Җн•© м¶”м •. 4분기 мҳҒм—…мқҙмқө лҢҖнҸӯ к°ңм„ кё°лҢҖк°җ мң нҡЁ. мӢ нқҘкөӯ л§Өм¶ң м„ұ мһҘ кё°л°ҳ 2018л…„ м „л§қлҸ„ л°қмқҖ мғҒнҷ©

в—Ҹ м•„мӢңм•„ 1мң„ мң„м№ҳ к°җм•Ҳ мӢң л°ёлҘҳм—җмқҙм…ҳмқҖ нҒ¬кІҢ л¶ҖлӢҙлҗҳм§Җ м•ҠлҠ”лӢӨкі нҢҗлӢЁ. л§ӨмҲҳ м ‘к·ј к¶Ңкі

WHAT’S THE STORY

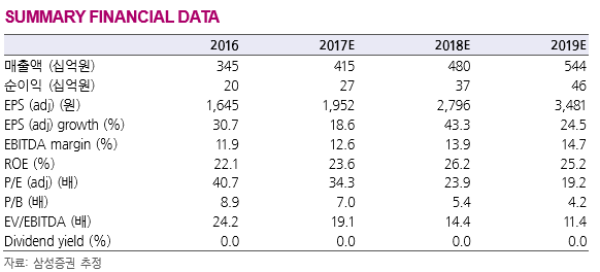

‘мҳӨмҠӨн…ң л№„м „ 2023’ н”„лЎңм қнҠё мҲңн•ӯ мӨ‘: 2016л…„ 11мӣ” ‘мҳӨмҠӨн…ң л№„м „ 2023’ н”„лЎңм қнҠё л°ңн‘ң л©° л””м§Җн„ё лҚҙнӢ°мҠӨнҠёлҰ¬м—җ мҙҲм җмқ„ л§һм¶ҳ мӨ‘мһҘкё° м„ұмһҘ м „лһө м ңмӢң. мһҗмІҙ R&DлҘј нҶөн•ҙ 1) 2018л…„ л””м§Җн„ё көҗм • м№ҳлЈҢ мҶ”лЈЁм…ҳ м¶ңмӢң, 2) 2018л…„ л””м§Җн„ё мһ„н”ҢлһҖнҠё мӢңмҲ мҶ”лЈЁм…ҳ м—…к·ё л Ҳмқҙл“ң, 3) 2019л…„ мӢ нҳ• мІҙм–ҙ м¶ңмӢң, 4) 2019л…„ нҲ¬лӘ…көҗм • мӮ¬м—… 진м¶ң, 5) 2020л…„ 3D н”„лҰ° н„°, л°Җл§ҒмһҘ비, 3D кө¬к°•мҠӨмәҗл„Ҳ лӮҙмһ¬нҷ” кі„нҡҚ ліҙмң . 2017л…„ R&DнҲ¬мһҗ비мҡ© 220м–өмӣҗ (+31.8% y-y, R&DнҲ¬мһҗ비мңЁ 7.0%(+0.6%p y-y)) м „л§қ. мқҙлҠ” лҚҙнӢ°мӣҖ(78м–өмӣҗ), л””мҳӨ(30м–ө мӣҗ)мҷҖ 비көҗм—¬ м••лҸ„м Ғмқё нҲ¬мһҗ к·ңлӘЁлЎң кІҪмҹҒмӮ¬ лҢҖ비 л°ёлҘҳм—җмқҙм…ҳ н”„лҰ¬лҜём—„ л¶Җм—¬ н•„мҡ”.

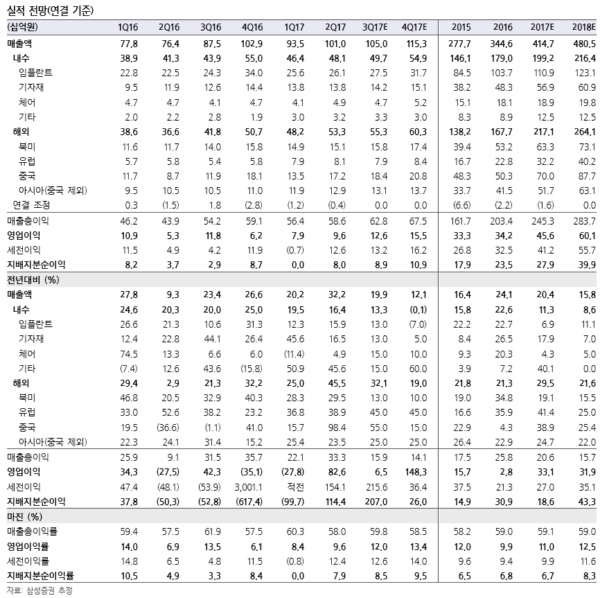

м•„мӢңм•„ мһ„н”ҢлһҖнҠё мӢңмһҘ 1мң„ м—…мІҙ: 2017л…„ мғҒл°ҳкё° м•„мӢңм•„ л§Өм¶ңм•Ў 1,485м–өмӣҗ(vs кёҖлЎңлІҢ 1мң„ м—…мІҙ Straumann 1,068м–өмӣҗ) лӢ¬м„ұл©° м•„мӢңм•„ мӢңмһҘ 1мң„ мң„м№ҳ кі мҲҳ. лҢҖк·ңлӘЁ мқёл Ҙ нҲ¬мһҗ (2017л…„ мғҒл°ҳкё°л§җ н•ҙмҷё мқёл Ҙ 1,318лӘ…(vs лҚҙнӢ°мӣҖ 275лӘ…, л””мҳӨ 308лӘ…))лЎң м§Ғм ‘ мң нҶөл§қ кө¬м¶•. көҗм •мһҘм№ҳ, л””м§Җн„ё лҚҙнӢ°мҠӨнҠёлҰ¬ мһҘ비 л“ұ мӢ м ңн’Ҳ 추к°Җ мӢң мҳҒм—… л ҲлІ„лҰ¬м§Җ нҡЁкіј к·№лҢҖ нҷ” кё°лҢҖ. мӢ нқҘкөӯ мһ„н”ҢлһҖнҠё мӢңмҲ мҲҳмҡ” нҷ•лҢҖ нҠёл Ңл“ң к°ҖмҶҚнҷ” мӢң мөңлҢҖ мҲҳнҳңмЈјлқјкі нҢҗлӢЁ.

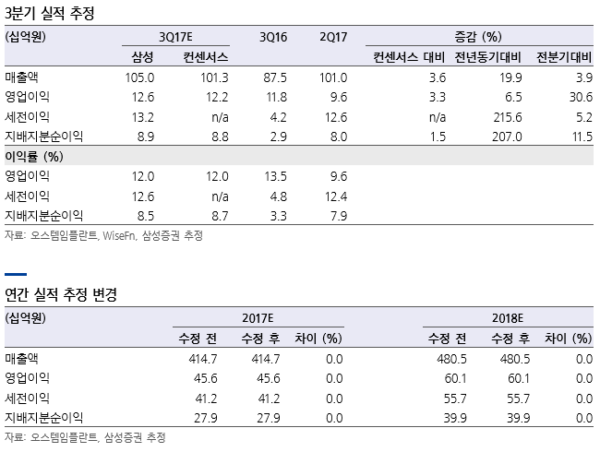

3분기 мӢӨм Ғ м»Ём„јм„ңмҠӨ л¶Җн•© м¶”м •: 3분기 л§Өм¶ңм•Ў 1,050м–өмӣҗ(+19.9% y-y), мҳҒм—…мқҙмқө 126м–өмӣҗ (+6.5% y-y), м§Җл°°м§Җ분мҲңмқҙмқө 89м–өмӣҗ(+207.0% y-y) м¶”м •. 4분기 кё°м ҖнҡЁкіјмҷҖ нҢҗкҙҖ비 нҶө м ңлЎң мҳҒм—…мқҙмқө лҢҖнҸӯ к°ңм„ кё°лҢҖ. 2018л…„ мӨ‘көӯ, мӢңм•„, мқёлҸ„ л“ұ мӢ нқҘкөӯн–Ҙ мҲҳм¶ң кі м„ұмһҘ кё°л°ҳ н•ҙмҷё л§Өм¶ңм•Ў 2,651м–өмӣҗ(+21.6% y-y) мҳҲмғҒ. лӮҙмҲҳ мӢңмһҘм—җм„ңлҸ„ ліҙн—ҳ нҷ•лҢҖ нҡЁкіј л°Ҹ лёҢлһңл“ң нҢҢмӣҢ кё°л°ҳ мһ„н”ҢлһҖнҠё л§Өм¶ңм•Ў 1,231м–өмӣҗ(+11.1% y-y) м „л§қ.

мӨ‘көӯ м„ұмһҘм„ё к°җм•Ҳм—¬ л§ӨмҲҳ 추мІң: нҳ„мһ¬ 12M FWD P/E 25.7л°°лЎң, көӯлӮҙ кІҪмҹҒмӮ¬ нҸүк· 18.9л°° лҢҖ비 36% н• мҰқлҗҳм–ҙ кұ°лһҳ мӨ‘. н”„лҰ¬лҜём—„мқҙ н•©лӢ№н•ң мқҙмң лҠ” 1) м•„мӢңм•„ 1мң„ м—…мІҙлЎңм„ңмқҳ лёҢ лһңл“ң нҢҢмӣҢ, 2) мҳҒм—…л§қ кІҪмҹҒ мҡ°мң„, 3) м••лҸ„м Ғмқё R&D нҲ¬мһҗ к·ңлӘЁлЎң мҡ”м•Ҫ. Straumann 39.9 л°°мҷҖ 비көҗ мӢң л°ёлҘҳм—җмқҙм…ҳ л¶ҖлӢҙ нҒ¬м§Җ м•ҠмқҖ мғҒнҷ©. 2015л…„ 2분기, 3분기 мӨ‘көӯ л§Өм¶ңм•Ў y-y м„ұмһҘлҘ мқҙ +25%лҘј мғҒнҡҢн• л•Ң 12M FWD P/E 31л°° мҲҳмӨҖм—җм„ң кұ°лһҳ. 2017л…„, 2018л…„ мӨ‘көӯ л§Өм¶ңм•Ў к°Ғк°Ғ +38.9%, +25.4% мҰқк°Җ мҳҲмғҒ. мӢӨм Ғ лӘЁл©ҳн…Җ к°җм•Ҳ л§ӨмҲҳ м ‘к·ј к¶Ңкі . <мһҗлЈҢм ңкіө:мӮјм„ұмҰқк¶Ң>

|

|

|

к№ҖмӮ¬лһ‘ кё°мһҗ kimsarang0420