● 덴탈 시장 4차 산업혁명 주도 기업. 빅데이터 플랫폼 구축, 로봇시 자동화 시스템 개발 등 장기적인 시각에서 임플란트 시장 침투 전략 수립

● 3분기 실적 컨센서스 부합 추정. 임플란트 내수 매출과 수출 모두 성장 궤도에 재진입. 스텐트 사업 역기저 효과 사라지는 2018년 실적 모멘텀 강화 기대

WHAT’S THE STORY

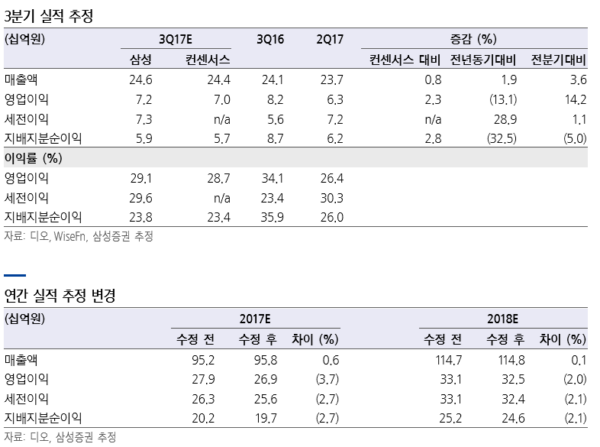

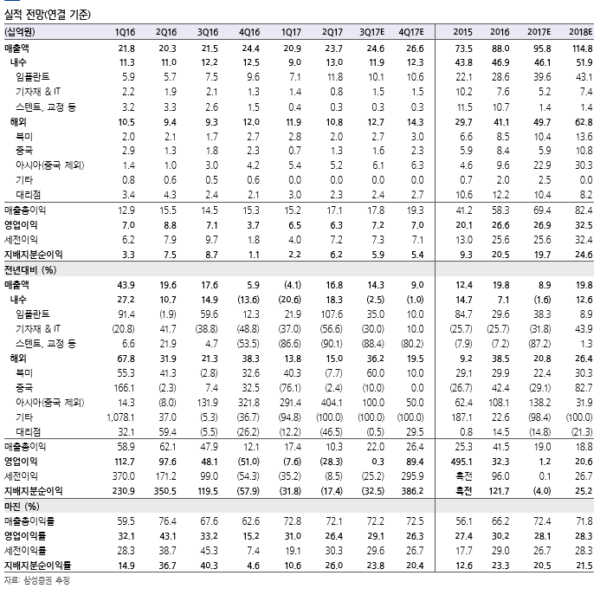

디지털 덴티스트리 트렌드 주도 기업: 2014년 5월 디오나비 출시며 디지털 덴티스트리 선도 기업으로 도약. 2016년 12월 디지털 교정 솔루션 시장 진출. 빅데이터 플랫폼 구 축, 로봇시술 자동화 시스템 개발 등 4차 산업혁명을 임플란트 산업에 접목시키기 위 해 노력 중. 2018년 자체 개발 chair-side 3D 프린터 신제품과 Ivoclar Vivadent의 밀링 장비 도입을 통해 CAD/CAM 장비 매출액 100억원 달성 목표. 3분기 디오나비 전용 임 플란트 내수 판매량 12,473개(+29.0% y-y, +1.9% q-q) 기록. 2분기말 기준 디오나비 보급률 6.3%(+1.9%p y-y) 추정. 디지털 솔루션 보급률 상승은 중장기 성장에 긍정적. 3분기 실적 컨센서스 부합 예상: 3분기 연결 매출액 246억원(+1.9% y-y), 영업이익 72억 원(-13.1% y-y), 지배지분순이익 59억원(-32.5% y-y) 기록며 컨센서스에 부합 예상. 스텐트 사업 철수 영향 매출총이익률 72.2%(+4.6%p y-y)로 대폭 개선 예상되나, 인력 보강, R&D 투자 확대 영향 판관비(106억원, +43.0% y-y) 부담 상승으로 영업이익률 29.1%(-4.1%p y-y) 추정.

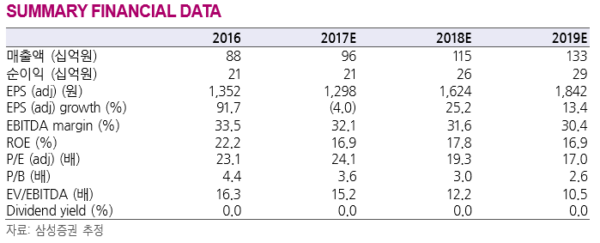

임플란트 내수 매출 성장 궤도 재진입 추정: 스텐트 사업(3Q16 매출액 25억원) 철수 불구 임플란트 내수 매출액 101억원(+35.0% y-y)으로 고성장며 3분기 내수 매출액 119억 원(-2.5% y-y) 기록 추정. 회계 이슈 여파에서 완전히 벗어난 것으로 파악. 건강보험 보장성 강화 정책에 따라 2018년 반기 내수 임플란트 시장 보험 확대 수혜 기대. 2018년 JV 기반 양호한 해외 매출 예상: 3분기 해외 매출액 127억원(+36.2% y-y) 추정. 이란 JV 설립 효과로 아시아(중국 제외) 매출액 61억원(+100% y-y) 추정. 중국의 경 우 JV 기반의 직접 영업으로 전환는 과정에서 일시적으로 부진한 매출 예상. 2018 년 중국, 일본 등 다수 국가 JV 영업 본격화 및 영업 인력 증가 효과 기반 해외 매출 본격 성장 기대. 2018년 해외 매출액 497억원(+27.9% y-y) 전망.

목표주가 41,000원 유지: 회계 감리 여파에서 벗어나며 양호한 내수 매출 이어질 전망. 12M FWD P/E 20.9배로 경쟁사 덴티움 16.9배 대비 밸류에이션 부담 존재나, 2018년 JV 기반 해외 매출 확대 기대감 감안여 투자의견 BUY, 목표주가 41,000원 유지. <자료제공:삼성증권>

|

|

|

김사랑 기자 kimsarang0420