в—Ҹ 2017л…„ 4분기 PaX-i Insight, 2018л…„ 1분기 3D кө¬к°•мҠӨмәҗл„Ҳ кёҖлЎңлІҢ м¶ңмӢң кё°лҢҖ. 2018л…„ 1분 кё° PaX-i 3D Smart мӨ‘көӯ н—Ҳк°Җ кё°лҢҖ. м§ҖлӮң 2л…„к°„ л¶Җмһ¬н–ҲлҚҳ мӢ м ңн’Ҳ лӘЁл©ҳн…Җ кё°лҢҖ

в—Ҹ 3분기 CBCT мҲҳм¶ңм•Ў +45% y-y м„ұмһҘ кё°л°ҳ м–‘нҳён•ң мӢӨм Ғ мҳҲмғҒ

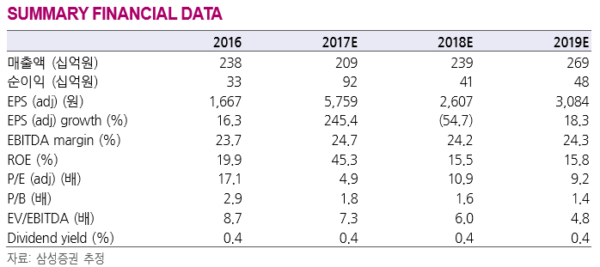

в—Ҹ 2018E P/E 10.9л°°лЎң н•ңкөӯ мқҳлЈҢкё°кё° м„№н„°м—җм„ң л°ёлҘҳм—җмқҙм…ҳ к°ҖмһҘ м ҖнҸүк°Җ. мӢ м ңн’Ҳ лӘЁл©ҳн…Җ, CBCT мҲҳм¶ң м„ұмһҘм„ё, л°ёлҘҳм—җмқҙм…ҳ л§Өл Ҙ к°җм•Ҳ л§ӨмҲҳ м ‘к·ј к¶Ңкі

WHAT’S THE STORY

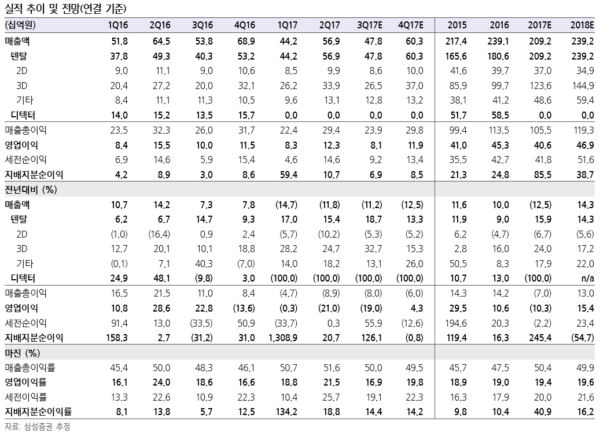

лҚҙнғҲ мһ„н”ҢлһҖнҠё мӢңмһҘ м„ұмһҘмқҳ мҲЁкІЁм§„ мҲҳнҳңмЈј: мһ„н”ҢлһҖнҠё мӢңмҲ мӢң н•„мҲҳм Ғмқё м№ҳкіјмҡ© 3D мқҙлҜём§• мһҘ비(CBCT) мҲҳм¶ңм•Ў кі м„ұмһҘ кё°мЎ° мң м§Җ. мӨ‘көӯ, мқёлҸ„, мӢңм•„ л“ұ мӢ нқҘкөӯ мӢңмһҘ м җмң мңЁ нҷ• лҢҖ кё°л°ҳ кёҖлЎңлІҢ CBCT мӢңмһҘ Top-5 м—…мІҙ мң„м№ҳ кі мҲҳ. 2018л…„ мӢ м ңн’Ҳ лӘЁл©ҳн…Җ мЈјлӘ© к¶Ңкі : 2014л…„ л°ҳкё° PaX-i 3D Smart м¶ңмӢң нӣ„ 2015л…„ лӮҙмҲҳ л§Өм¶ңм•Ў +45% м„ұмһҘл©° 2015л…„ мЈјк°ҖмҲҳмқөлҘ +51% лӢ¬м„ұ. 2016л…„, 2017л…„ лҢҖнҳ• мӢ м ңн’Ҳ л¶Җмһ¬лЎң мЈјк°Җ м•Ҫм„ё. 2018л…„ лӢӨмҲҳ мӢ м ңн’Ҳ лӘЁл©ҳн…Җ ліҙмң . 2017л…„ 4분기 PaX-i Insight(л©ҖнӢ° л Ҳмқҙм–ҙ нҷ•мқё к°Җн•ң кі кёүнҳ• 2D м ңн’Ҳ) м¶ңмӢңлЎң 2D мһҘ비 л§Өм¶ң нҷ•лҢҖ м „л§қ. 2018л…„ 1분기 3D кө¬к°•мҠӨмәҗл„Ҳ м¶ңмӢң кё°лҢҖ. кёҖлЎңлІҢ 3D кө¬к°•мҠӨмәҗл„Ҳ мӢңмһҘмқҖ 2016л…„ 2.7м–өлӢ¬м—җм„ң 2023 л…„ 5.6м–өлӢ¬ к·ңлӘЁлЎң м—°нҸүк· +10.7% м„ұмһҘ м „л§қ. CBCT лҢҖ비 мӢңмһҘ к·ңлӘЁлҠ” мһ‘м§Җл§Ң л””м§Җ н„ё мһ„н”ҢлһҖнҠём—җ н•„мҲҳм Ғмқё мһҘ비лЎң н–Ҙнӣ„ кі м„ұмһҘмқҙ мҳҲмғҒлҗҳлҠ” н’ҲлӘ©. 2017л…„ л°ҳкё° кё°лҢҖн–Ҳ лҚҳ Green Smart мӨ‘көӯ н—Ҳк°Җ м·Ёл“қмқҖ 2018л…„ 1분기м—җ к°Җн• м „л§қ. Green Smart мӣҗк°ҖкІҪмҹҒ л Ҙ кё°л°ҳ мӨ‘көӯ мӢңмһҘм җмң мңЁ нҷ•лҢҖ м „л§қ.

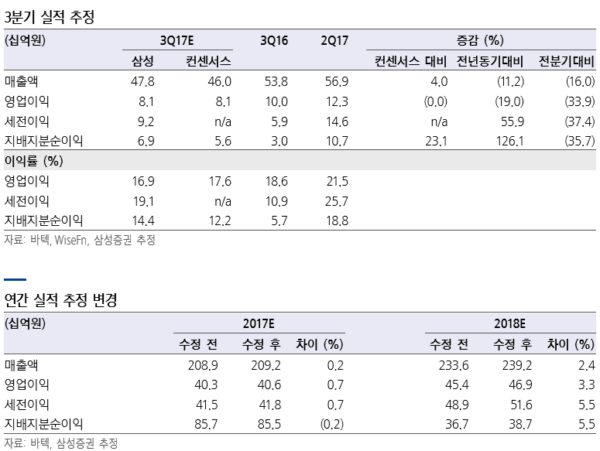

3분기 мӢӨм Ғ м»Ём„јм„ңмҠӨ л¶Җн•© м¶”м •: 3분기 лҚҙнғҲ мӮ¬м—…л¶Җ л§Өм¶ңм•Ў 478м–өмӣҗ(+18.7% y-y), мҳҒм—…мқҙ мқө 81м–өмӣҗ(+30.6% y-y), м§Җл°°м§Җ분мҲңмқҙмқө 69м–өмӣҗ(+21.9% y-y) кё°лЎқл©° м»Ём„јм„ңмҠӨм—җ л¶Җ н•© м¶”м •. 3D мһҘ비 мҲҳм¶ңм•Ў 218м–өмӣҗ(+45.0% y-y) кё°лЎқл©° мӢӨм Ғ м„ұмһҘ кІ¬мқё м¶”м •. м—°кІ° мһ¬л¬ҙм ңн‘ңм—җм„ң л Ҳмқҙм–ёмҠӨ м ңмҷё нӣ„ 3к°ң 분기 м—°мҶҚ л§Өм¶ңм•Ў м„ұмһҘлҘ +15% мқҙмғҒ(vs 2016л…„ 10%) кё°лЎқ м „л§қ.

л°ёлҘҳм—җмқҙм…ҳ л§Өл Ҙ к°җм•Ҳ л§ӨмҲҳ м ‘к·ј к¶Ңкі : 2018E P/E 10.9л°°лЎң көӯлӮҙ мқҳлЈҢмҡ© мһҘ비 м ңмЎ° м—…мІҙ (л·°мӣҚмҠӨ, л Ҳмқҙм–ёмҠӨ, мқёл°”л””, м ңмқҙлёҢмқҙм— , нңҙл№„мё ) нҸүк· 14.0л°° лҢҖ비 м ҖнҸүк°Җ. н•ҙмҷё кІҪмҹҒ мӮ¬(Dentsply Sirona 20.0л°°, Hefei Meiya 24.7л°°)мҷҖ 비көҗн•ҙлҙҗлҸ„ л°ёлҘҳм—җмқҙм…ҳ л§Өл Ҙ л¶Җк°Ғ. мӢ м ңн’Ҳ лӘЁл©ҳн…Җкіј CBCT мҲҳм¶ң м„ұмһҘм„ё к°җм•Ҳм—¬ л§ӨмҲҳ 추мІң. <мһҗлЈҢм ңкіө:мӮјм„ұмҰқк¶Ң>

|

|

|

к№ҖмӮ¬лһ‘ кё°мһҗ kimsarang0420