в–¶ нҲ¬мһҗмқҳкІ¬ HOLD мң м§Җ, лӘ©н‘ңмЈјк°Җ 500,000мӣҗмңјлЎң мғҒн–Ҙ

в–¶мң л°©м•”кіј 비мҶҢнҺҳнҸ¬нҸҗм•” м№ҳлЈҢм ңлЎң к°ңл°ң мӨ‘

в–¶мқҙлІҲ мһ„мғҒ 2мғҒ кІ°кіј мҳҲмғҒліҙлӢӨ мўӢлӢӨ

нҲ¬мһҗмқҳкІ¬ HOLD мң м§Җ, лӘ©н‘ңмЈјк°Җ 500,000мӣҗмңјлЎң мғҒн–Ҙ

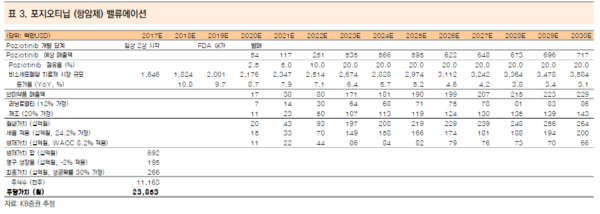

н•ңлҜём•Ҫн’Ҳм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ HOLDлҘј мң м§Җн•ҳкі , лӘ©н‘ңмЈјк°ҖлҘј 500,000мӣҗмңјлЎң 16.3% мғҒн–Ҙ мЎ°м •н•ңлӢӨ. м§ҖлӮң 18мқј, мҠӨнҺҷнҠёлҹј (NASDAQ: SPPI)мқҖ мқјліё мҡ”мҪ”н•ҳл§Ҳм—җм„ң м—ҙлҰ° м„ёкі„ нҸҗм•”н•ҷнҡҢ (WCLC)м—җм„ң 비мҶҢм„ёнҸ¬нҸҗм•” EGFR Exon20 лҸҢм—°ліҖмқҙ нҷҳмһҗ лҢҖмғҒ нҸ¬м§ҖмҳӨнӢ°лӢҷ(Poziotinib) мһ„мғҒ 2мғҒ мӨ‘к°„ кІ°кіјлҘј л°ңн‘ңн–ҲлӢӨ. л°ңн‘ңк°Җ мҳҲм •лҗҳл©ҙм„ң мҡ°мғҒн–Ҙн•ҳлҠ” лӘЁмҠөмқ„ лӮҳнғҖлӮё мҠӨнҺҷнҠёлҹј мЈјк°ҖлҠ” мҳҲмғҒліҙлӢӨ мўӢмқҖ кІ°кіјлЎң мқён•ҙ л°ңн‘ң лӢ№мқј 36% мғҒмҠ№н–ҲлӢӨ. нҸ¬м§ҖмҳӨнӢ°лӢҷм—җ лҢҖн•ң мӢ м•Ҫк°Җм№ҳлҘј 47% мғҒн–Ҙ мЎ°м •н•ҳкі , 2018л…„ FDA н—Ҳк°Җ мӢ мІӯ мҳҲм •мқё лЎңлЎ нӢ°мҠӨ (мҠӨнҺҷнҠёлҹј) мӢ м•Ҫк°Җм№ҳ 5,341м–өмӣҗмқ„ мғҲлЎӯкІҢ л°ҳмҳҒн•ҙ лӘ©н‘ңмЈјк°ҖлҘј мғҒн–Ҙн–ҲлӢӨ.

4Q17л¶Җн„° лӘЁл©ҳн…Җ м—°мҶҚ, мӮ¬л…ён”ј мӢӨм Ғл°ңн‘ңк°Җ ліҖкіЎм җ

мқҙлІҲ л°ңн‘ңлҠ” н•ңлҜём•Ҫн’Ҳм—җкІҢлҸ„ кёҚм •м Ғмқё мҳҒн–Ҙмқ„ лҜём№ кІғмңјлЎң мҳҲмғҒлҗҳлӮҳ м—җнҺҳкёҖл ҲлӮҳнғҖмқҙл“ң мһ„мғҒ 3мғҒ к°ңмӢңм—җ лҢҖн•ң л¶Ҳнҷ•мӢӨм„ұмқҙ м—¬м „нһҲ мһҲлӢӨкі нҢҗлӢЁлҗҳкё° л•Ңл¬ём—җ 11мӣ” 2мқј мӮ¬л…ён”ј мӢӨм Ғ л°ңн‘ңлҘј мЈјлӘ©н•ҙм•ј н•ңлӢӨ. м—җнҺҳкёҖл ҲлӮҳнғҖмқҙл“ңк°Җ 4Q17м—җ мһ„мғҒ 3мғҒ к°ңмӢңк°Җ лӘ…нҷ•н•ҙм§Җл©ҙ нҲ¬мһҗмқҳкІ¬ л°Ҹ лӘ©н‘ңмЈјк°Җм—җ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлӢӨ. к·ё мқҙмң лҠ” 4Q17 HM95573 (м ңл„Ён…Қ) мһ„мғҒ 1мғҒ мў…лЈҢ, 1Q18 лЎңлЎ нӢ°мҠӨ (мҠӨнҺҷнҠёлҹј) мһ„мғҒ 3мғҒ кІ°кіј л°ңн‘ң, 2H18 лЎңлЎ нӢ°мҠӨ FDAм—җ нҢҗл§Өн—Ҳк°Җ мӢ мІӯ, HM71224 мһ„мғҒ 2мғҒ мӨ‘к°„ кІ°кіј л°ңн‘ң л“ұкіј к°ҷмқҖ көөм§Ғн•ң лӘЁл©ҳн…Җмқҙ мң нҡЁн•ҳкё° л•Ңл¬ём—җ м§ҖмҶҚм Ғмқё мҡ°мғҒн–Ҙмқҙ мҳҲмғҒлҗңлӢӨ.

мң л°©м•”кіј 비мҶҢнҺҳнҸ¬нҸҗм•” м№ҳлЈҢм ңлЎң к°ңл°ң мӨ‘

2015л…„ 3мӣ” н•ңлҜём•Ҫн’Ҳмқҙ мҠӨнҺҷнҠёлҹјм—җкІҢ нҸ¬м§ҖмҳӨнӢ°лӢҷм—җ лҢҖн•ң м•„мӢңм•„лҘј м ңмҷён•ң кёҖлЎңлІҢ нҢҗк¶Ңмқ„ мқҙм „н–ҲлӢӨ (кі„м•Ҫк·ңлӘЁ лҜёкіөк°ң). мҠӨнҺҷнҠёлҹјмқҖ мң л°©м•” лҝҗл§Ң м•„лӢҲлқј 비мҶҢм„ёнҸ¬нҸҗм•” мӨ‘ нқ¬к·Җ, лӮңм№ҳм„ұ м•”мңјлЎң 분лҘҳлҗҳлҠ” EGFR Exon20 лҸҢм—°ліҖмқҙлҘј к°Җ진 нҷҳмһҗ лҢҖмғҒмңјлЎң мһ„мғҒ 2мғҒмқ„ 진н–ү мӨ‘м—җ мһҲлӢӨ. мң л°©м•” 분야м—җм„ңлҠ” кІҪмҹҒм•Ҫ мЎҙмһ¬лЎң “me too” м•Ҫм—җ к·ём№ мҲҳ мһҲмңјлӮҳ 비мҶҢм„ёнҸ¬нҸҗм•” 분야м—җм„ңлҠ” кІҪмҹҒм•Ҫл¬јмқҙ м—Ҷкё° л•Ңл¬ём—җ мӢңмһҘм—җм„ң лҸ…ліҙм Ғмқё м•Ҫл¬јлЎң мһҗлҰ¬мһЎмқ„ мҲҳ мһҲмқ„ кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ.

мқҙлІҲ мһ„мғҒ кІ°кіјлҘј нҶ лҢҖлЎң мҠӨнҺҷнҠёлҹјмқҖ FDAмҷҖ н—Ҳк°ҖмҷҖ кҙҖл Ёлҗң лҜёнҢ…мқ„ н• мҳҲм •мңјлЎң нҳҒмӢ м№ҳлЈҢм ң м§Җм • л“ұмңјлЎң л°ңл§Ө мӢңкё°к°Җ мҳҲмғҒліҙлӢӨ м•һлӢ№кІЁм§Ҳ кІғмңјлЎң кё°лҢҖлҗңлӢӨ.

мҠӨнҺҷнҠёлҹјмқҙ н•ҷнҡҢ м°ём„қ м „м—җ м ңм¶ңн•ң мҙҲлЎқ (Abstract)м—җм„ңлҠ” 3лӘ…мқҳ нҷҳмһҗм—җкІҢм„ң мў…м–‘к°җмҶҢ нҡЁкіјк°Җ лӮҳнғҖлӮң кІғмңјлЎң ліҙмҳҖлӢӨ (https://goo.gl/RrKZoz). н•ҳм§Җл§Ң мқҙлІҲм—җ л°ңн‘ңн•ң лӮҙмҡ©мқ„ мӮҙнҺҙліҙл©ҙ 비мҶҢм„ёмҶҢнҸҗм•” EGFR Exon 20 лҸҢм—°ліҖмқҙлҘј к°Җ진 11лӘ…мқҳ нҷҳмһҗ кІ°кіјлҘј л°ңн‘ңн–Ҳкі , к·ё мӨ‘ 8лӘ…м—җкІҢм„ң 30% мқҙмғҒмқҳ мў…м–‘ к°җмҶҢ нҡЁкіјк°Җ лӮҳнғҖлӮҳл©ҙм„ң м „мІҙл°ҳмқ‘лҘ 73%лҘј кё°лЎқн–ҲлӢӨ. мһ„мғҒ мӨ‘к°„ кІ°кіјм—җм„ң мӨ‘мҡ”н•ң кІғмқҖ лӢӨмқҢкіј к°ҷлӢӨ. 1) мң л°©м•”, 비мҶҢм„ёнҸ¬нҸҗм•”, мң„м•” л“ұ кі нҳ•м•” нҷҳмһҗ лҢҖмғҒ мһ„мғҒ 1мғҒм—җм„ңлҠ” м „мІҙл°ҳмқ‘лҘ мқҙ 20.7% (58лӘ…мӨ‘ 12лӘ…)м—җ к·ёміӨмңјлӮҳ, EGFR Exon20 нҷҳмһҗ лҢҖмғҒмңјлЎңлҠ” 73%лҘј кё°лЎқн•ҳл©° нҠ№мқҙм Ғ л°ҳмқ‘мқ„ м•Ң мҲҳ мһҲкі , 2) нғҖм„ёл°”, мқҙл ҲмӮ¬ л“ұ кё°мЎҙ EGFR м–өм ңм ңлҘј нҲ¬м•Ҫ л°ӣмқҖ нҷҳмһҗм—җкІҢм„ңлҸ„ нҡЁкіјк°Җ лӮҳнғҖлӮ¬мңјл©°, 3) м—°мҲҳл§ү л°Ҹ мӢ кІҪкі„ м „мқҙм—җ лҢҖн•ҙм„ңлҸ„ нҡЁлҠҘмқҙ лӮҳнғҖлӮҳлҠ” кІғмңјлЎң ліҙм—¬ BBB (лҮҢмһҘлІҪ) нҶөкіј к°ҖлҠҘм„ұлҸ„ лҶ’лӢӨ. лӢӨмҶҢ м•„мү¬мҡҙ л¶Җ분мқҖ 6лӘ…мқҳ нҷҳмһҗм—җкІҢм„ң л°ң진, м„ӨмӮ¬ л“ұмқҳ л¶Җмһ‘мҡ©мқҙ лӮҳнғҖлӮҳ мҡ©лҹүмқ„ к°җмҶҢмӢңмј°лӢӨлҠ” м җмқҙлӢӨ. <мһҗлЈҢм ңкіө:KBмҰқк¶Ң>

|

|

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr