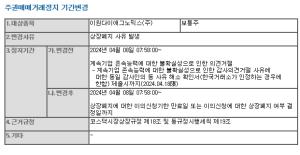

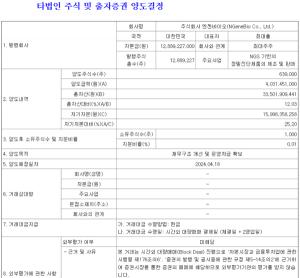

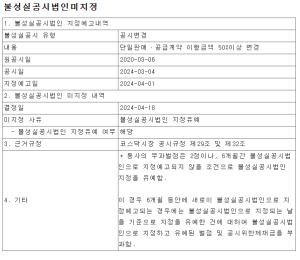

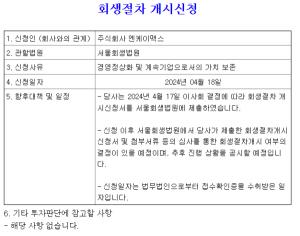

в—Ҹ Intarcia Therapeuticsмқҳ ITCA 650 лҜёкөӯ н—Ҳк°Җ кұ°м Ҳ, Efpeglenatide мӢңмһҘм„ұ мһ¬мЎ°лӘ… м „л§қ. 11 мӣ” 2мқј Sanofi мӢӨм Ғ л°ңн‘ң мӢң Efpeglenatide кёҖлЎңлІҢ мһ„мғҒ 3мғҒ мқјм • нҷ•мқё к°ҖлҠҘ мҳҲмғҒ

в—Ҹ 비мҶҢм„ёнҸ¬м„ұ нҸҗм•” м№ҳлЈҢм ң Poziotinib лҜёкөӯ мһ„мғҒ 2мғҒ м„ұкіө к°ҖлҠҘм„ұ кі мЎ°

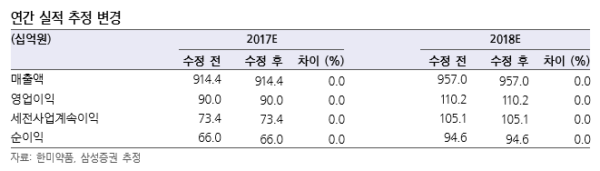

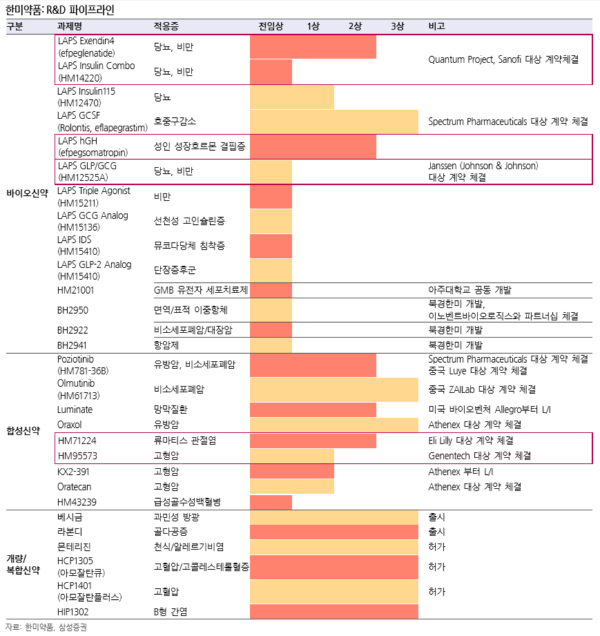

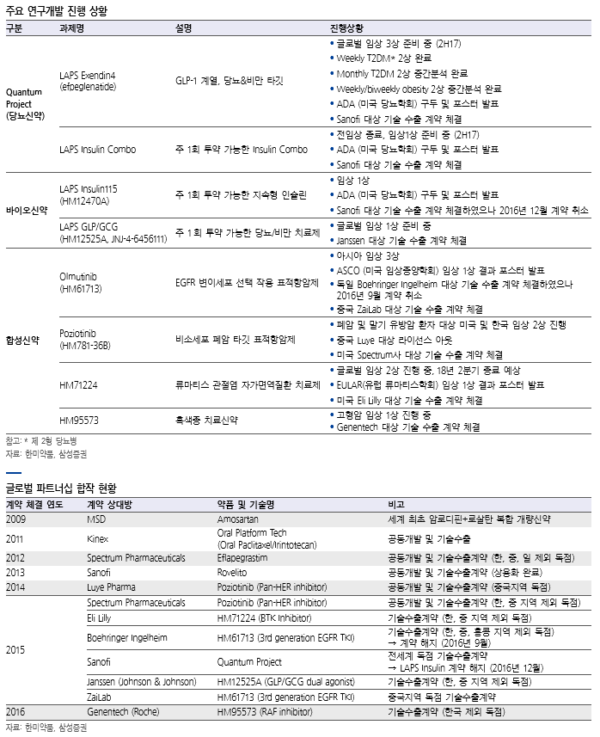

в—Ҹ 4분기 мӮ¬л…ён”ј Efpeglenatide кёҖлЎңлІҢ мһ„мғҒ 3мғҒ к°ңмӢң мҳҲмғҒ. 2018л…„ 1분기 мҠӨнҺҷнҠёлҹј Rolontis лҜёкөӯ мһ„мғҒ 3мғҒ мӨ‘к°„ кІ°кіј л°ңн‘ң, 2018л…„ н•ҳл°ҳкё° мқјлқјмқҙлҰҙлҰ¬ HM71224 кёҖлЎңлІҢ мһ„мғҒ 2мғҒ кІ° кіј л°ңн‘ң, мЎҙмҠЁм•ӨмЎҙмҠЁ HM12525A/JNJ-64565111 мһ„мғҒ 1мғҒ кІ°кіј л°ңн‘ң, м ңл„Ён…Қ HM95573 мһ„ мғҒ 1мғҒ кІ°кіј л°ңн‘ң мҳҲмғҒ. 2018л…„ н•ҳл°ҳкё° 추к°Җ кё° мҲҳм¶ң кі„м•Ҫ кё°лҢҖ

в—Ҹ нҲ¬мһҗмқҳкІ¬ Buy мң м§Җ, лӘ©н‘ңмЈјк°Җ 58л§Ңмӣҗ мғҒн–Ҙ, м ңм•Ҫм—…мў… мөңм„ нҳёмЈј мң м§Җ

WHAT’S THE STORY

Intarcia Therapeuticsмқҳ ITCA 650 лҜёкөӯ н—Ҳк°Җ кұ°м Ҳ, Efpeglenatide мӢңмһҘм„ұ мһ¬мЎ°лӘ… м „л§қ: лҜёкөӯ FDAлҠ” 9мӣ” 28мқј Intarcia Therapeuticsмқҳ 3~6к°ңмӣ” 1нҡҢ нҲ¬м—¬ мһҘкё°м§ҖмҶҚм„ұ GLP-1 лӢ№лҮЁ м№ҳ лЈҢм ң ITCA 650 н—Ҳк°Җ кұ°м Ҳ. ITCA 650лҠ” м„ұлғҘ нҒ¬кё° мӮјнҲ¬м•• нҺҢн”„мқҳ ліөл¶Җ н”ј мЈјмһ… мӢң 6 к°ңмӣ” к°„ м•Ҳм •м ҒмңјлЎң GLP-1 нҳҲмӨ‘ л°©м¶ң, 1мқј 1нҡҢ л°Ҹ 1мЈј 1нҡҢ нҲ¬м—¬ м ңнҳ• GLP-1 лӢ№лҮЁ м№ҳ лЈҢм ң лҢҖмІҙ к°Җм„ұ л¶Җк°Ғ. Intarcia TherapeuticsлҠ” 2016л…„ 35м–өлӢ¬ к°Җм№ҳ нҸүк°Җ, 6м–өлӢ¬ мһҗ кёҲ мЎ°лӢ¬ м„ұкіө. Intarcia Therapeuticsмқҳ ITCA 650 лҜёкөӯ н—Ҳк°Җ кұ°м Ҳм—җ л”°лқј лҸҷмӮ¬мқҳ 2мЈј 1нҡҢ л°Ҹ 4мЈј 1нҡҢ нҲ¬м—¬ м ңнҳ• GLP-1 лӢ№лҮЁ м№ҳлЈҢм ң Efpeglenatide мӢңмһҘм„ұ мһ¬мЎ°лӘ… м „л§қ. 11мӣ” 2мқј Sanofi мӢӨм Ғ л°ңн‘ң мӢң Efpeglenatide кёҖлЎңлІҢ мһ„мғҒ 3мғҒ мқјм • нҷ•мқё к°Җ мҳҲмғҒ.

비мҶҢм„ёнҸ¬м„ұ нҸҗм•” м№ҳлЈҢм ң Poziotinib лҜёкөӯ мһ„мғҒ 2мғҒ м„ұкіө к°Җм„ұ кі мЎ°: лҸҷмӮ¬лҠ” 2015л…„ 3мӣ” 5мқј Spectrum лҢҖмғҒ pan-HER м Җн•ҙм ң Poziotinib кё°мҲ мҲҳм¶ң(кё°мҲ мҲҳм¶ң кі„м•Ҫ к·ңлӘЁ лҜёкіөк°ң). SpectrumмқҖ 10мӣ” 18мқј 2017 м„ёкі„нҸҗм•”н•ҷнҡҢ м»ЁнҚјлҹ°мҠӨ(2017 WCLC)м—җм„ң Poziotinibмқҳ 진н–ү мӨ‘мқё лҜёкөӯ мһ„мғҒ 2мғҒ кІ°кіј л°ңн‘ң. лҜёкөӯ мһ„мғҒ 2мғҒмқҖ м—‘мҶҗ20 мң м „мһҗк°Җ ліҖмқҙлҗң 비мҶҢм„ёнҸ¬м„ұ нҸҗм•” нҷҳмһҗ 60лӘ… лҢҖмғҒ 진н–ү. нҳ„мһ¬к№Ңм§Җ 11лӘ… мӨ‘ 8лӘ…мқҙ Poziotinibм—җ л°ҳмқ‘, к°қкҙҖм Ғл°ҳмқ‘лҘ (ORR, objective response rate) 73% лӢ¬м„ұ. к°қкҙҖм Ғл°ҳмқ‘лҘ мқҖ мӮ¬м „м—җ м •мқҳн•ң м–‘ мқҙмғҒмңјлЎң мў… м–‘мқҙ к°җмҶҢн•ң нҷҳмһҗ 비мңЁ мқҳлҜё. PoziotinibмқҖ мң м „мһҗ ліҖнҳ• л§Ҳмҡ°мҠӨ(GEM) лӘЁлҚё л°Ҹ нҷҳмһҗ мң лһҳ м•”мЎ°м§Ғ мқҙмў… мқҙмӢқ(PDX) лӘЁлҚё мӢӨн—ҳ кІ°кіј кё°мЎҙ EGFR м Җн•ҙм ң(Iressa, Tarceva, Tagrisso)лҢҖ 비 мў…м–‘ м–өм ң нҡЁкіј 40л°° мғҒмҠ№, мў…м–‘ нҒ¬кё° 80% к°җмҶҢ нҷ•мқё.

|

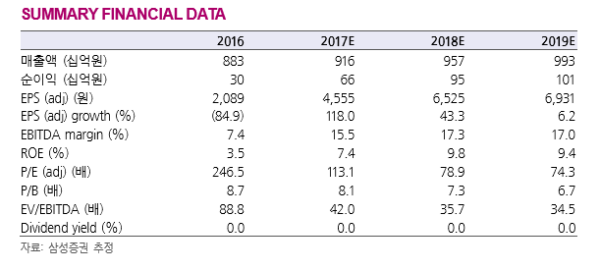

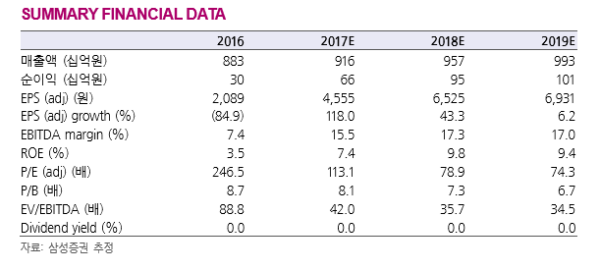

нҲ¬мһҗмқҳкІ¬ Buy мң м§Җ, лӘ©н‘ңмЈјк°Җ 58л§Ңмӣҗ мғҒн–Ҙ, м ңм•Ҫм—…мў… мөңм„ нҳёмЈј мң м§Җ: нҲ¬мһҗмқҳкІ¬ Buy мң м§Җ, лӘ©н‘ңмЈјк°Җ кё°мЎҙ 50л§Ңмӣҗм—җм„ң 58л§ҢмӣҗмңјлЎң 16.0% мғҒн–Ҙ, м ңм•Ҫм—…мў… мөңм„ нҳёмЈј мң м§Җ. лӘ©н‘ңмЈјк°ҖлҠ” мҳҒм—…к°Җм№ҳ 1мЎ°5,014м–өмӣҗ (2018л…„ н•ңлҜём•Ҫн’Ҳ лі„лҸ„ л§Өм¶ңм•Ў 7,507м–өмӣҗ, PSR 2.0л°°), м§Җ분법м Ғмҡ© мһҗнҡҢмӮ¬ к°Җм№ҳ 6,421м–өмӣҗ(2018л…„ л¶ҒкІҪн•ңлҜё мҲңмқҙмқө 283м–өмӣҗ, PER 30.0л°°), мӢ м•Ҫк°Җм№ҳ 4мЎ°3,748м–өмӣҗ, мҲңм°Ёмһ…кёҲ 632м–өмӣҗ м Ғмҡ© мӮ°м¶ң. мӢ м•Ҫк°Җм№ҳмқҳ кІҪмҡ° Efpeglenatide 1мЎ°7,684м–өмӣҗ, Rolontis 5,274м–өмӣҗ, HM71224 3,392м–өмӣҗ, HM12525A 2,923м–өмӣҗ, LAPS-insulin Combo 2,190м–өмӣҗ, Poziotinib 2,039м–өмӣҗ, HM95573 246м–өмӣҗ, кё°нғҖ R&Dк°Җм№ҳ 1 мЎ°мӣҗ м Ғмҡ© мӮ°м¶ң. ліё лӘ©н‘ңмЈјк°Җ мғҒн–Ҙмқҳ к·јкұ°лҠ” 1) мӨ‘көӯ CFDAмқҳ н•ҙмҷё мһ„мғҒ кІ°кіј мҲҳмҡ©, мӨ‘көӯ мӢ м•Ҫ н—Ҳ к°Җ нҷ•лҢҖ кё°лҢҖк°җ л°ҳмҳҒ л¶ҒкІҪн•ңлҜё нғҖк№ғ PER 25.0л°°м—җм„ң PER 30.0л°°лЎң мғҒн–Ҙ, (2) 2018л…„ мһ„мғҒ 2мғҒ мў… лЈҢ мҳҲм • Poziotinib мӢ м•Ҫк°Җм№ҳ мӢ к·ң мӮ°м¶ң л°ҳмҳҒ(Spectrum мӢңк°Җмҙқм•Ў 18.5м–өлӢ¬ к°җм•Ҳ мӢң Rolontis л°Ҹ Poziotinib мӢ м•Ҫк°Җм№ҳ 7,313м–өмӣҗ лҸ„м¶ң к°Җ нҢҗлӢЁ), 3) кёҖлЎңлІҢ мһ„мғҒ 3мғҒ Olmutinib, кёҖлЎңлІҢ мһ„мғҒ 2мғҒ мў… лЈҢ Efpegsomatropin, кёҖлЎңлІҢ мһ„мғҒ 1мғҒ 진мһ… мҳҲм • LAPS-triple agonist л°Ҹ LAPS-glucagon л“ұ кё°нғҖ R&Dк°Җм№ҳ кё°мЎҙ 5,000м–өмӣҗм—җм„ң 1мЎ°мӣҗмңјлЎң мғҒн–Ҙкё° л•Ңл¬ё. <мһҗлЈҢм ңкіө:мӮјм„ұмҰқк¶Ң>

|

|

|

|

|

к№ҖмӮ¬лһ‘ кё°мһҗ kimsarang0420