투자의견 BUY 및 목표주가 92,000원 유지, Top pick

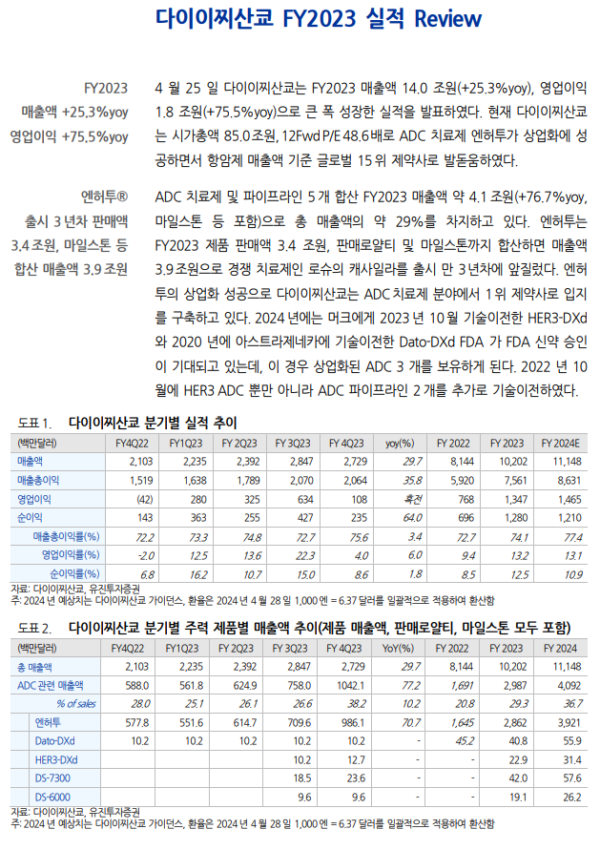

다이이찌산쿄 FY2023 실적 발표: 매출액 14.0조원(+25.3%yoy), 영업이익 1.8조원(+75.5%yoy)으로 큰 폭 성장

- 시가총액 85.0조원, 12Fwd P/E 48.6배 수준, 항암제 매출액 기준 글로벌 15위

- ADC 치료제 및 파이프라인 5개 FY2023 매출액 약 4.1조원(+76.7%yoy, 매출액의 29%, 마일스톤 등 포함) - 엔허투®의 성공적인 상업화(FY2023 제품 매출액 3.4조원)로 ADC치료제 분야에서 1위 제약사로 입지를 구축함

- 2024년 하반기 HER3-DXd, Dato-DXd FDA 신약 승인 기대, 임상 중인 ADC 파이프라인 2개 보유

- 2025년 목표 매출액 17.4조원, 항암제 매출액 8.7조원(FY2023 4.9조원)으로 매출액의 50% 차지할 전망

리가켐바이오의 LCB14, LCB84는 다이이찌산쿄의 엔허투, Dato-DXd를 능가하는 효능과 안전성을 보이고 있음

오리온의 유상증자 참여로 대규모 투자금 확보하면서 연구개발 속도가 가속화되고 있음

LCB84 임상 1상 결과는 2025년 확인가능 할 것으로 기대함. Best-in class 치료제로서의 가능성을 확인할 수 있을 것으로 예상함. First-in class로 출시된 트로델비(판매사 길리어드 사이언스)는 치료 효과가 기대치에 미치지 못함에 도 불구하고 2023년(출시 만 3년 차) 매출액이 1.3조원에 달했음. 2024년 1분기 매출액은 4천억원(+39.2%yoy).

|

|

|

|

|

|

<자료제공:유진투자증권>

박병우 기자 bwpark0918@pharmstock.co.kr