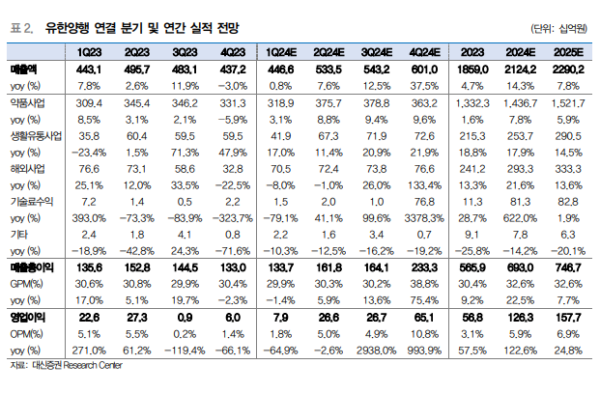

1Q24 비용 증가 및 기술료 수익 감소 등으로 이익 둔화 전망

하반기 레이저티닙 마일스톤 유입으로 호실적 전망

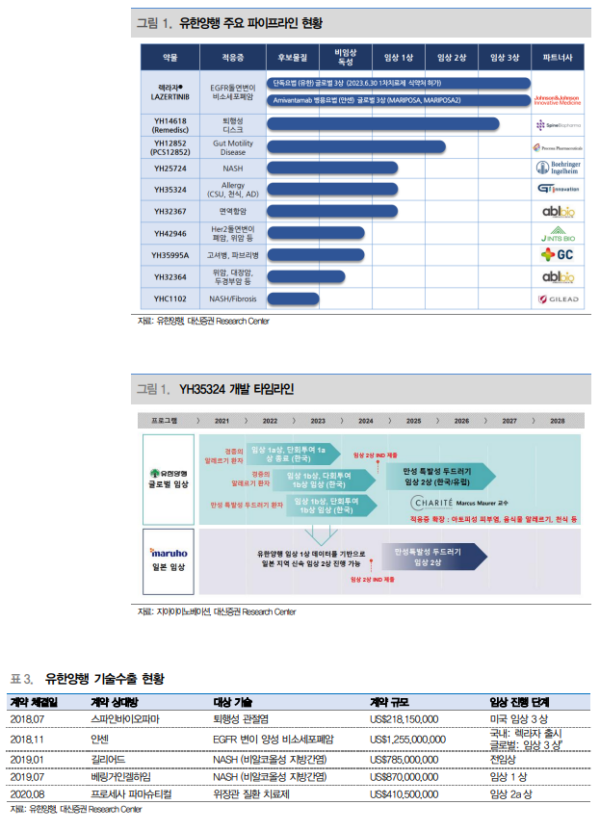

하반기 알러지 치료제 1b상 결과 발표 및 기술이전 모멘텀 유효

투자의견 매수, 목표주가 125,000원 유지

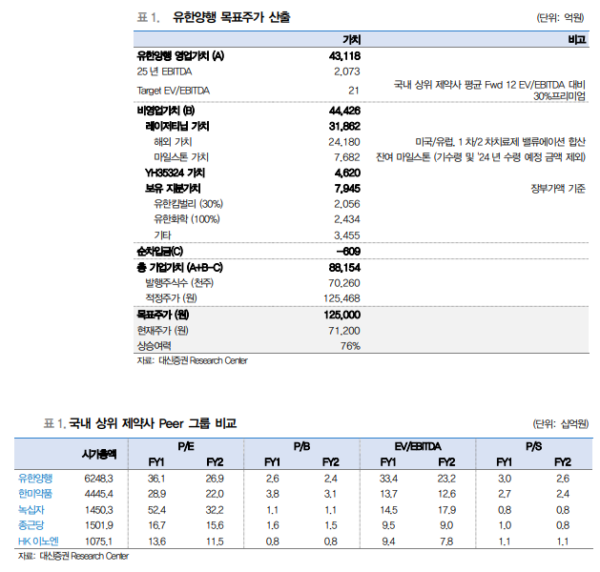

목표주가는 SOTP 방식으로 산출. 영업가치는 25년 추정 EBITDA에 Target EV/EBITDA 멀티플 21배 적용하여 4.3조원으로 산정. 비영업가치는 레이저티닙, YH35324 신약가치에 보유지분 가치를 더하여 4.4조원 추정. 총 기업가치는 영업 가치에 비영업가치를 더하여 8.8조원으로 산정. 8월내 레이저티닙+아미반타맙 FDA 승인 및 미국 출시 마일스톤 유입 전망. 하반기 R&D 모멘텀 존재. 연내 레이저티닙+아미반타맙 SC 임상 3상 결과 및 연말 MARIPOSA 전체 생존기간 데이터 발표 예상. YH35324(알러지 치료제) 특발성 두드러기 임상 1b상 결과 발표 예정.

1Q24 실적 아쉽지만 하반기로 갈수록 호실적 전망

1Q24 연결 매출액 4,466억원 (+0.8% yoy), 영업이익 79억원 (-64.9% yoy), 영 업이익률 1.8%로 컨센서스 하회 전망. 작년 1분기에 집중되었던 해외사업부 매출이 올해 분기별로 고르게 인식될 것으로 예상되며, 작년 동기 대비 기술료 수익 감소로 인해 매출 성장 제한적일 것으로 전망. 의료계 파업 영향 적어 약품사업부 매출 소폭 상승할 것으로 예상. 생활유통사업 신제품 광고선전비 증가 및 기술료 수익 감소로 전년 동기대비 수익성 감소 전망. 다만 하반기로 갈수록 국내 렉라자 매출 성장, 해외사업부 라인 증설에 따른 매출 인식, 생활유통사업부 신제품 매출 성장 기대되며, 레이저티닙 미국 출시 마일스톤 수령 가능성 유효하여 연간 연결 매출 +13.9% yoy 성장 전망.

|

|

|

|

<자료제공:대신증권>

김사랑 기자 kimsarang0420