24년 1분기 외형 성장에도 비용 증가로 영업이익 컨센 하회

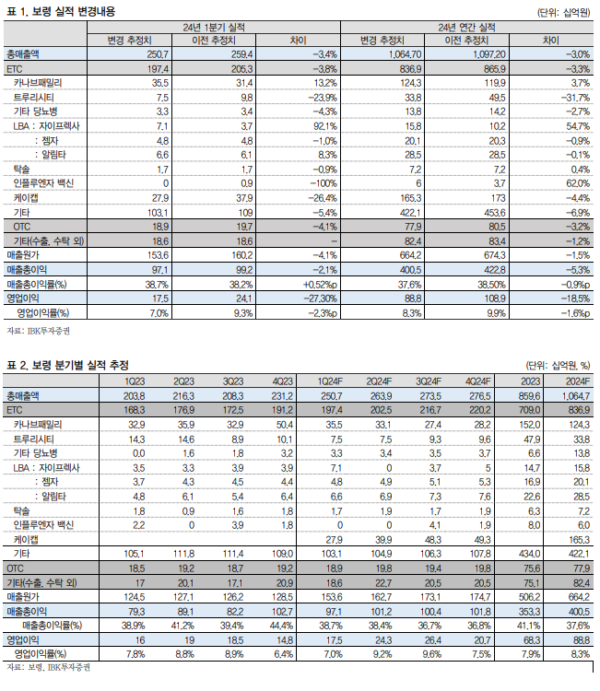

보령의 24년 1분기 매출액은 2,507억원(+23% YoY, +8.4% QoQ), 영업이익은 175억원(+60.9% YoY, -20% QoQ, OPM 7%)으로 컨센서스 매출액 2,509억원에 부합, 영업이익 219억원(OPM 대비 8.7%) 대비 10.3% 하회할 것으로 전망한다. 1분기 매출은 트루리시티의 공급난 지속으로 인한 매출 감소(75억원, +47.6% YoY, +25.7% QoQ) 및 인플루엔자 백신의 매출 공백에도 불구하고 1)카나브 패밀리의 견조한 성장(355억원, +17.3% YoY, -29.6% QoQ) 및 케이캡의 신규 매출 (279억원), 2)기타 당뇨병(33억원, +3.1% QoQ) 품목의 견조한 성장, 3) 2분기 자사 생산 전환을 추진 중인 자이프렉사(71억원, +102.9% YoY, +82.1% QoQ)가 성장을 견인할 것으로 판단된다. 의사파업으로 인한 항암제 라인의 매출은 시장에서 크게 우려한 것과 달리 고마진 품목인 젬자(48억원 +29.7% YoY, +9.1% QoQ)와 알림타(66억원, +37.9% YoY, +3.1% QoQ)는 고성장을 지속할 것으로 판단되며, 일부 시밀러 품목은 성장이 정체되고 있어 의사 파업 지속시 2분기 매출은 영향을 받을 것으로 판단된다. 영업이익은 시장 기대치 대비 10% 하회 할 것으로 추정되는데 이는 올해 기대되는 기타 당뇨병 품목 성장(138억원, +109.1%) 지속을 위한 R&D 비용 증가 및 판매비 증가 때문이다.

24년 성장 방향성은 이상 無, 고마진 품목의 성장에 주목

보령의 24년 매출액은 1조 65억원(+23.9% YoY), 영업이익은 888억원(+30% YoY, OPM 8.3%)을 전망한다. R&D 비용 및 판매비 증가로 인해 기존 추정치 대비 영업이익을 18.5% 하향 조정했으나 외형 성장 및 수익성 개선의 방향성은 변함이 없는 만큼 긍정적인 주가 흐름을 기대한다.

투자의견 매수 유지, 목표주가 15,000원 유지

보령에 대한 투자의견은 매수 유지, 목표주가는 15,000원을 유지한다.

|

<자료제공:IBK투자증권>

박병우 기자 bwpark0918@pharmstock.co.kr