1Q24 Preview: 고수익 품목 매출 고성장 기반 사상 최대 실적 전망

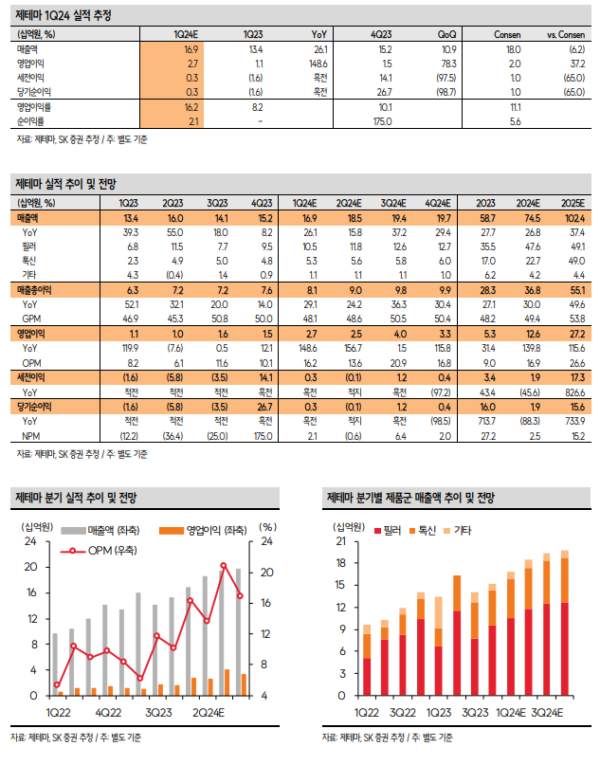

1Q24 별도 매출액 및 영업이익을 각각 169억원(+26.1% YoY, 이하 YoY 생략), 27억원 (+148.6%, OPM 16.2%)으로 추정한다. 매출액과 영업이익 모두 창사 이래 최대 실적 달성이 기대되는 가운데 영업이익은 컨센서스 대비로도 37.2% 상회한 호실적이 예상된다. 1) 필러 매출액은 105 억원(+54.8%)으로 추정한다. 브라질 포함 중남미, 동남아, 유럽 등 주요 진출 국가들에서의 양호한 실적 성장세가 지속 중인 것으로 파악된다. 특히 해외 필러 매출 확대는 수익성 측면에서도 긍정적인 만큼 주목할 필요가 있다. 2) 톡신 매출액은 53 억원(+130.0%)으로 추정한다. 중국향 매출 확대를 바탕으로 연중 고성장세를 지속할 전망이다.3) 봉합사를 포함한 기타 매출액은 11억원을 예상한다.4) 영업이익은 27억원을 전망한다. 해외 필러 매출 고성장, 톡신 매출 고성장 등 수익성 좋은 매출 확대가 예상되는 가운데 R&D 효율화를 바탕으로 높은 영업이익률 달성이 기대된다.

수익성 중심 기조 지속, 국내 톡신 허가 포함 연내 톡신 모멘텀 주목

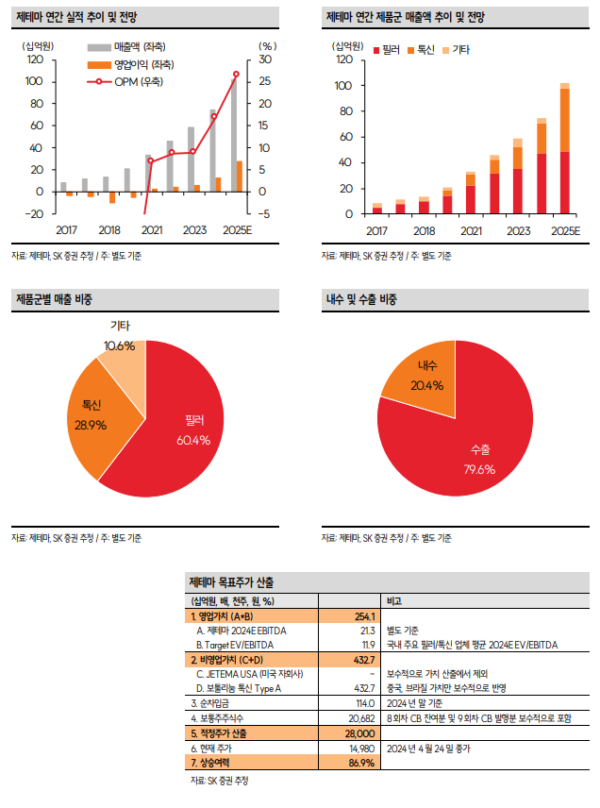

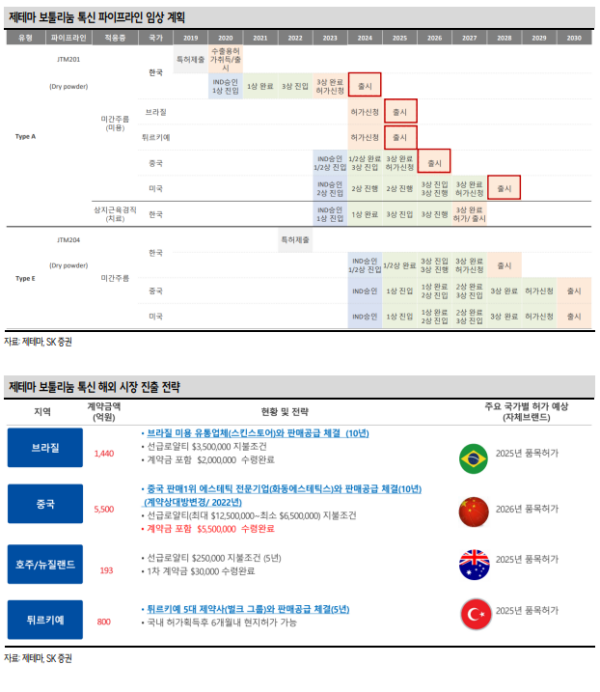

2024년 별도 매출액 및 영업이익을 각각 745억원(+26.8%), 126억원(+139.8%, OPM 16.9%)을 전망한다. 필러, 톡신 매출 고성장이 연중 지속되는 가운데 수익성 중심 기조가 유지됨에 따라 R&D 비용 효율화로 창사 이래 첫 100억원대 영업이익 달성이 기대된다. 한편 2024년은 톡신 관련 주요 모멘텀들이 부각될 전망이다. 우선 1) 국내에서는 2023년 10 월 JTM201(제테마 더 톡신)에 대한 식약처 품목허가 신청이 이뤄졌으며 이에 따라 이르면 2024 년 중순, 늦어도 하반기 중에는 품목허가를 획득할 예정이다. JTM201은 우수한 제조공정, 그리고 영국 PHE 로부터 도입한 균주를 기반으로 개발된 만큼 향후 품목허가 획득 시 내수를 비롯해 국내 허가를 기반으로 2025 년부터 진출이 기대되는 브라질, 동남아 등 국가들에서도 경쟁력을 바탕으로 높은 매출과 수익성 기여가 기대된다. 2) 중국에서 는 지난 3월 NMPA로부터 3상 개시 신청이 승인됐다. 늦어도 2025년 중 종료될 예정이다. 3) 미국은 자회사 JETEMA USA를 통한 2상 진입을 준비 중으로 이와 함께 파트너십을 위한 논의 또한 함께 진행 중이다. 이르면 연내 관련 성과 역시 확인 가능할 전망이다.

목표주가 2.8 만원으로 상향. 이젠 실적으로도 설명 가능해진다

목표주가를 2.8 만원으로 상향한다. 2024 년 국내 톡신 허가를 기점으로 실적 모멘텀은 극대화될 전망으로 향후 실적만으로도 밸류에이션 매력이 크게 부각될 전망이다. 이에 더해 질 미국, 중국 진출 모멘텀까지 고려시 현 주가는 과도한 저평가 구간으로 판단된다.

|

|

|

<자료제공:SK증권>

박병우 기자 bwpark0918@pharmstock.co.kr