1Q24Re: 무난한 실적 기록

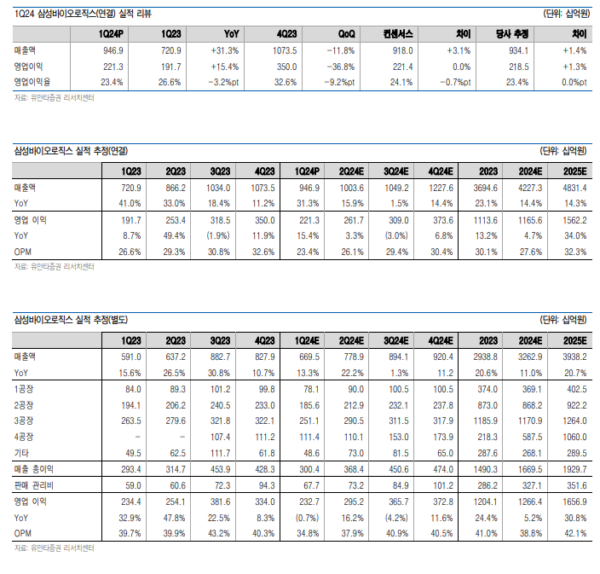

연결 기준 매출액 9,469억원(+31.3%yoy, 이하 yoy 생략), 영업이익 2,213억원(+15.4%, OPM 23.4%)로 컨센서스 및 당사 추정치에 부합하는 실적 기록. 동사는 연초 10~15%의 매출 성장 가이던스를 제시했으며, 이번 발표에서도 기존 가이던스를 유지했으나 매출의 90%가 달러로 발생하고 있어 강달러 추세가 지속될시 연간 가이던스 상향 기대. 바이오로직스 별도 기준으로는 매출액 6,695억원(+13.3%), 영업이익 2,327억원(-0.7%, OPM 34.8%)로 4공장 일부 매출이 반영되며 전년 동기 대비 매출액은 성장했으나, 5공장 가동 인력 채용에 따른 인건비 증가 영향과 4공장 전체 가동으로 인한 고정비 증가 영향으로 이익은 전년 대비 하락. 하반기로 가면서 4공장의 가동률 증가 효과로 이익율 개선 전망.

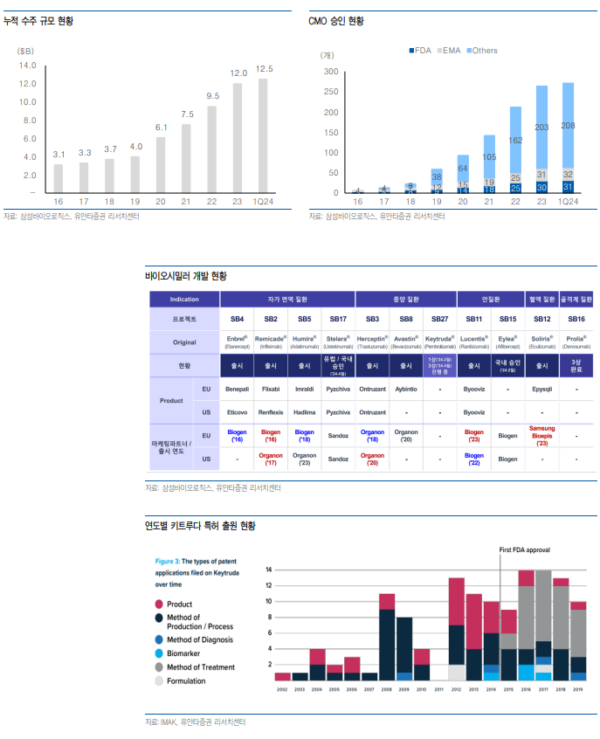

바이오 시밀러 사업 확대하는 에피스

바이오에피스는 4월 피즈치바(스텔라라 바이오시밀러)의 유럽 허가를 획득하면서 2Q에 관련 마일스톤을 수령할 수 있을 것으로 전망. 피즈치바는 FDA의 허가도 진행 중에 있으며, J&J와의 특허 합의를 통해 25년 2월 출시 가능. 따라서 연내 FDA 허가와 관련 마일스톤 수령도 가능할 것으로 예상. SB27(키트루다 시밀러)의 임상 1상과 3상을 각각 2월, 4월에 시작하며 키트루다의 물질 특허 만료 시점인 28년 이전에 개발을 완료할 것으로 예상. 다만, 키트루다는 28년 물질 특허 만료 이후에도 다수의 적응증 특허를 지속적으로 추가하고 있어 출시 시점은 MSD와의 특허 합의가 중요할 것으로 판단.

투자의견 Buy, 목표주가 95만원 유지

매수 의견 및 목표주가 95만원 유지, 현재 미의회 계류 중인 바이오 안보법으로 인한 단기 적인 영향은 미미할 것으로 보이나 중장기적으로 비 중국 CDMO 기업들에 대한 수주 선호 도는 높아질 것으로 전망.

|

|

<자료제공:유안타증권>

박병우 기자 bwpark0918@pharmstock.co.kr