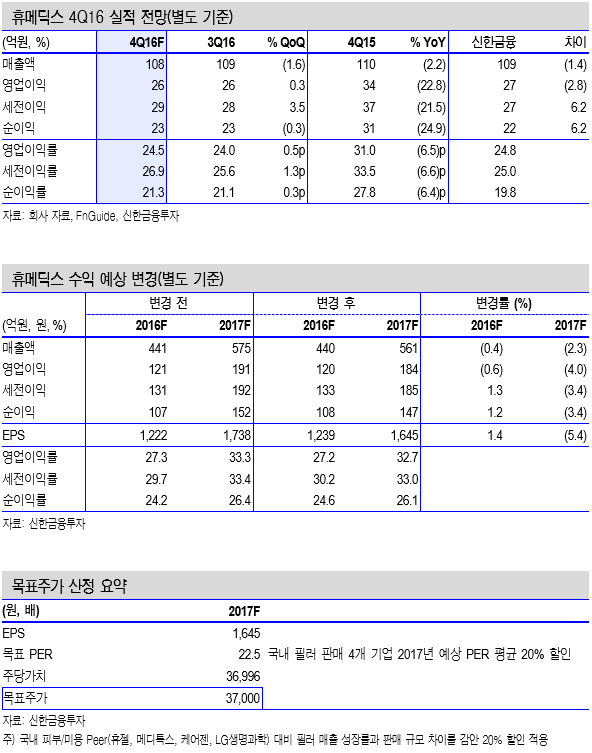

в–Ў 4분기 мҳҒм—…мқҙмқө 26м–өмӣҗ(-22.8%, YoY) м „л§қ

в–Ў м„ұмһҘ лҸҷл ҘмқҖ кҙҖм Ҳм—ј м№ҳлЈҢм ңмҷҖ н•„лҹ¬ мӢ м ңн’Ҳ л°Ҹ мӣҗлЈҢ мқҳм•Ҫн’Ҳ л§Өм¶ң мҰқк°Җ

в–Ў нҲ¬мһҗмқҳкІ¬ ‘л§ӨмҲҳ’ л°Ҹ лӘ©н‘ңмЈјк°Җ 37,000мӣҗ мң м§Җ

4분기 мҳҒм—…мқҙмқө 26м–өмӣҗ(-22.8%, YoY) мҳҲмғҒ

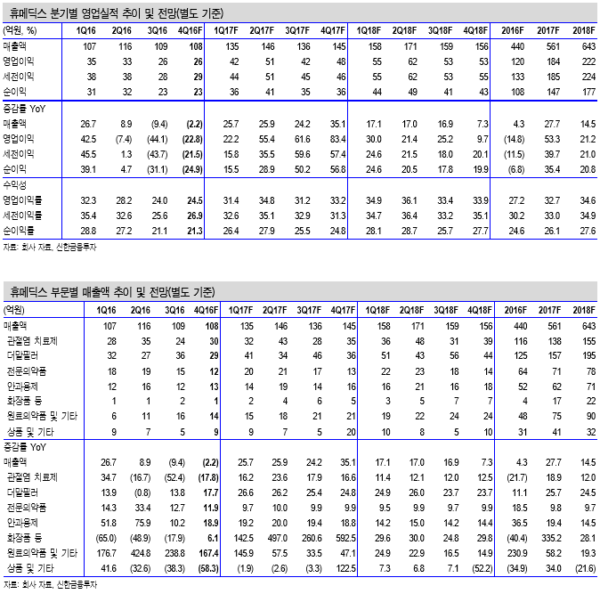

4분기 л§Өм¶ңм•ЎмқҖ 108м–өмӣҗ(-2.2%, YoY)мңјлЎң м „л§қн•ңлӢӨ. кҙҖм Ҳм—ј м№ҳлЈҢм ң нҢҗл§Ө л¶Җ 진мқҙ мқҙм–ҙм§Җл©° л§Өм¶ң к°җмҶҢк°Җ мҳҲмғҒлҗңлӢӨ. мЈјмҡ” кі к°қмӮ¬ мЈјл¬ё к°җмҶҢлЎң кҙҖм Ҳм—ј м№ҳлЈҢм ң л§Өм¶ңм•ЎмқҖ 30м–өмӣҗ(-17.8%, YoY)мңјлЎң м „л§қн•ңлӢӨ. н•„лҹ¬мҷҖ мӣҗлЈҢмқҳм•Ҫн’Ҳ м„ұмһҘмқҙ кҙҖ м Ҳм—ј л§Өм¶ң л¶Җ진мқ„ мғҒмҮ„н•ҳкІ лӢӨ. н•„лҹ¬ л§Өм¶ңм•ЎмқҖ 29м–өмӣҗ(+17.7%, YoY)мңјлЎң м „л§қ н•ңлӢӨ. мӣҗлЈҢмқҳм•Ҫн’ҲмқҖ 14м–өмӣҗ(+167.4%, YoY)мқ„ кё°лЎқн•ҳкІ лӢӨ.

мҳҒм—…мқҙмқөмқҖ 26м–өмӣҗ(-22.8%, YoY)мңјлЎң мҳҲмғҒн•ңлӢӨ. кҙҖм Ҳм—ј м№ҳлЈҢм ң нҢҗл§Ө л¶Җ진мңј лЎң мӣҗк°ҖмңЁ мғҒмҠ№кіј 1нҡҢ м ңнҳ• кҙҖм Ҳм—ј м№ҳлЈҢм ң ‘нңҙлҜём•„мЈј’ көӯлӮҙ мһ„мғҒмңјлЎң мқён•ң 비мҡ© мҰқк°Җк°Җ(10м–өмӣҗ) мҳҲмғҒлҗңлӢӨ. мӣҗк°ҖмңЁкіј нҢҗкҙҖ비мңЁмқҖ к°Ғк°Ғ 51.0%(+3.8%p, YoY), 24.5%(+2.7%p, YoY)лҘј кё°лЎқн•ҳкІ лӢӨ.

мҳ¬н•ҙ мҳҒм—…мқҙмқө 184м–өмӣҗ(+53.3%, YoY) м „л§қ

мҳ¬н•ҙ л§Өм¶ңм•ЎмқҖ 561м–өмӣҗ(+27.7%, YoY)мңјлЎң мҳҲмғҒн•ңлӢӨ. м„ұмһҘ лҸҷл ҘмқҖ 1) кҙҖм Ҳм—ј л°Ҹ н•„лҹ¬ мӢ м ңн’Ҳ м¶ңмӢң, 2) мӣҗлЈҢмқҳм•Ҫн’Ҳ л¶Җл¬ё м„ұмһҘмқҙлӢӨ. мҳ¬н•ҙ мғҒл°ҳкё° PDRN1) кҙҖм Ҳм—ј м№ҳлЈҢм ңлҘј м¶ңмӢңн• м „л§қмқҙлӢӨ. көӯлӮҙ PDRN м№ҳлЈҢм ң мӢңмһҘмқҖ нҢҢл§ҲлҰ¬м„ңм№ҳн”„лЎңлҚ•нҠё (214450)мҷҖ н•ңкөӯ BMIк°Җ мӢңмһҘмқ„ кіјм җн•ҳкі мһҲлӢӨ. мҳ¬н•ҙ мҳҲмғҒ мӢңмһҘ к·ңлӘЁлҠ” 219 м–өмӣҗ(+10.2%, YoY)мқҙлӢӨ. мһ‘л…„ 12мӣ”м—җ м¶ңмӢңн•ң н•„лҹ¬ мӢ м ңн’Ҳ нҢҗл§Ө мҰқк°ҖлҸ„ кё°лҢҖ лҗңлӢӨ. мҳ¬н•ҙ н•„лҹ¬ л§Өм¶ңм•ЎмқҖ 157м–өмӣҗ(+25.7%, YoY)мқ„ кё°лЎқн•ҳкІ лӢӨ. кҙҖм Ҳм—ј м№ҳлЈҢ м ң л°Ҹ м җм•Ҳм ңм—җ мӮ¬мҡ©лҗҳлҠ” мӣҗлЈҢмқҳм•Ҫн’Ҳ л§Өм¶ңм•ЎмқҖ м „л…„ лҢҖ비 58.2% мҰқк°Җн•ң 75м–ө мӣҗмңјлЎң м „л§қн•ңлӢӨ. мҳҒм—…мқҙмқөмқҖ 184м–өмӣҗ(+53.3%, YoY)мңјлЎң мҳҲмғҒн•ңлӢӨ.

нҲ¬мһҗмқҳкІ¬ ‘л§ӨмҲҳ’мҷҖ лӘ©н‘ңмЈјк°Җ 37,000мӣҗ мң м§Җ

лӘ©н‘ңмЈјк°Җ 37,000мӣҗмқ„ мң м§Җн•ңлӢӨ. нҲ¬мһҗнҸ¬мқёнҠёлҠ” 1) кҙҖм Ҳм—ј л°Ҹ н•„лҹ¬ мӢ м ңн’Ҳ м¶ңмӢң, 2) мӣҗлЈҢмқҳм•Ҫн’Ҳ л§Өм¶ң мҰқк°Җм—җ л”°лҘё мӢӨм Ғ к°ңм„ мқҙлӢӨ. нҳ„мһ¬ мҳ¬н•ҙ мҳҲмғҒ мӢӨм Ғ кё°мӨҖ PER(мЈјк°ҖмҲҳмқө비мңЁ)мқҖ 19.5л°°лӢӨ. көӯлӮҙ Peer нҸүк· 28.1л°° лҢҖ비 31% н• мқё кұ°лһҳ мӨ‘мқҙлӢӨ. н•„лҹ¬ л§Өм¶ң м„ұмһҘлҘ кіј нҢҗл§Ө к·ңлӘЁ м°ЁмқҙлҘј к°җм•Ҳн•ҙлҸ„ кіјлҸ„н•ң мҲҳмӨҖмқҙлӢӨ. мһ‘л…„ 4분기лҘј м Җм җмңјлЎң мӢӨм Ғ л°ҳл“ұмқҙ мҳҲмғҒлҗңлӢӨ. нҲ¬мһҗмқҳкІ¬ ‘л§ӨмҲҳ’лҘј мң м§Җн•ңлӢӨ.

|

|

|

мЎ°лі‘мҡұ кё°мһҗ bucho85@pharmstock.co.kr