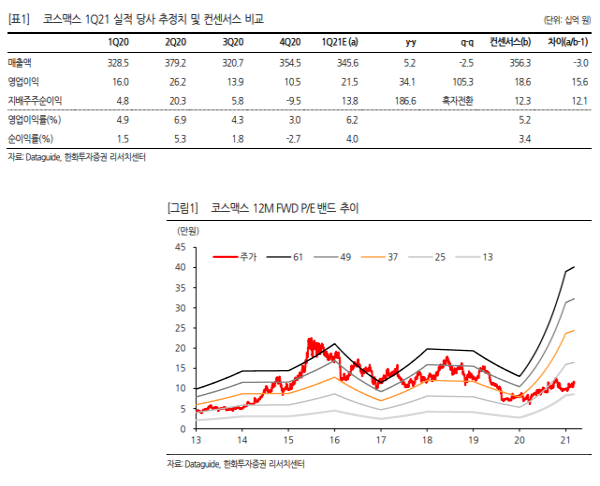

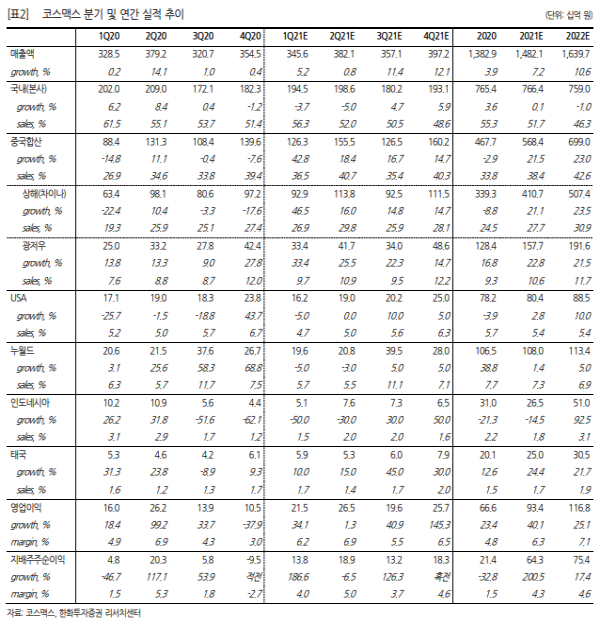

코스맥스 1Q21 실적은 중국 법인의 고성장으로 예상보다 호실적을 기록할 것으로 전망합니다. 2021년에는 중국과 국내 법인의 성장이 견조한 가운데 코로나19 타격으로 부진했던 미국 및 동남아시아 지역의 실적 회복이 하반기부터 가시화되면서 성장 추세는 이어나갈 것으로 전망합니다. 안정적인 실적 성장에도 현재주가는 12M FWD P/E 20 배로 브랜드 업체 대비 밸류에이션 부담도 낮은 상황입니다.

1Q21 Preview: 다시 빛나는 중국

1Q21 연결기준 매출액 3,456억원(+5.2%, 이하 yoy기준 성장률 동일), 영업이익 215억원(+34.1%)으로 중국 법인의 높은 성장으로 예상보다 호실적을 기록할 것으로 전망한다. 1) 국내 매출액 1,945억원(-3.7%) 으로 전년 손소독제 매출을 제거하면 플랫한 수준으로 3월부터 회복세가 나타나고 있는 것으로 파악된다. 2) 중국 합산 매출액 성장률 +42.8%, 각각 상해 매출액 929억원(+46.5%) / 광저우 매출액 334억 원(+33.4%) 전망한다. 기저효과와 함께 온라인 고객사의 발빠른 확대로 코로나19 이전보다도 높은 수준의 매출을 기록할 것으로 전망한다. 3) 미국USA 매출액 162억원(-5.0%) / 미국누월드 매출액 196억원(- 5.0%)으로 미국은 코로나19 영향이 지속되면서 부진할 것으로 전망한다. 4) 인도네시아 매출액 51억원(-50.0%) / 태국 매출액 59억원 (+10.0%)으로 태국은 양호하나, 인도네시아는 코로나19 부진이 지속 될 것으로 예상한다.

위기 속에서 보여준 경쟁력에 부담없는 밸류에이션

동사는 지난 몇 년간 국내와 중국의 생산 효율성 향상 노력과 이커머스 온라인 고객 확보 노력을 통해 어려운 시기에도 우수한 실적을 기록하며 경쟁력을 입증시켰다. 전년 상반기 국내 법인에서의 손소독제 생산 증가에 따른 일시적인 기고 효과로 올해 상반기 성장률은 다소 주춤할 수 있을 것으로 예상했으나, 중국 법인의 고성장으로 예상보다도 양호한 실적이 예상된다. 하반기부터는 코로나19 타격으로 부진했던 미국과 동남아시아의 실적 회복에 따라 성장세가 확대될 것으로 전 망한다. 안정적인 실적 성장에도 현재 주가는 12M FWD P/E는 20배 수준으로 밸류에이션 부담도 낮은 상황이다. 투자의견 Buy를 유지하고 목표주가는 실적 전망치를 상향하여 17만원으로 상향 조정한다.

|

|

<자료제공:한화투자증권>

김사랑 기자 kimsarang0420