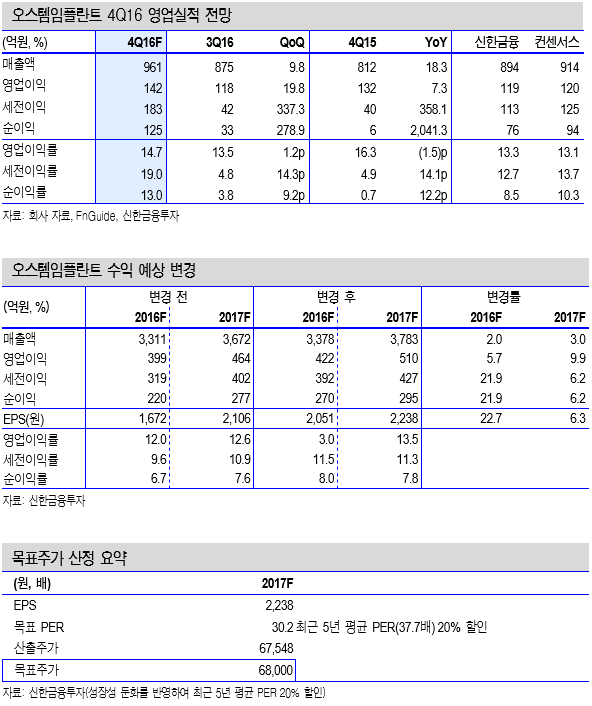

□ 4분기 영업이익 142억원(+7.3%, YoY)으로 예상치 상회 전망

□ 올해 영업이익 510억원(+20.9%, YoY)으로 견조한 성장 예상

□ 목표주가 68,000원으로 상향, 투자의견 ‘매수’ 상향

4분기 영업이익 142억원(+7.3%, YoY)으로 예상치 상회 전망

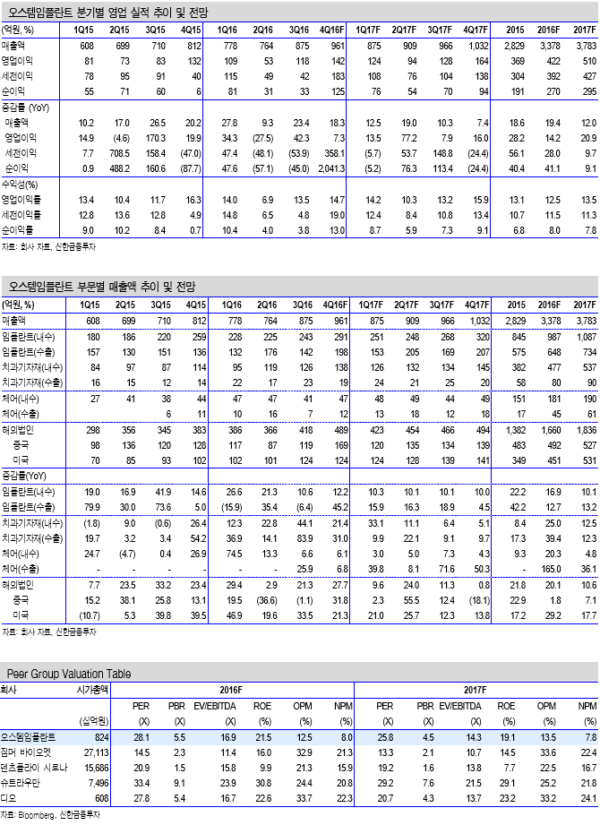

4분기 실적은 시장 예상치(매출액 914억원, 영업이익 120억원)를 상회하겠다. 매출액은 사상 최대인 961억원(+18.3%, YoY)으로 예상된다. 임플란트 수출 (+45.2%, YoY)과 해외 법인의 매출(+27.7%, YoY)이 양호하겠다. 2개 분기 연속 감소했던 중국 법인 매출은 169억원(+31.8%, YoY)으로 회복되겠다. 주력 품목인 임플란트 내수 매출액은 291억원(+12.2%, YoY)으로 전망된다.

매출 증대로 영업이익은 142억원(+7.3%, YoY)이 되겠다. 세전이익은 183억원(+358.1%, YoY)으로 큰 폭의 증가가 예상된다. 연말 환율 상승에 따른 환 관련 손익(15년 4분기 -66억원 → 16년 4분기 약 59억원) 증대 때문이다. 3분기 기준 달러 순자산 236억원, 위안화 순자산 319억원 등 외화 표시 순자산 을 약 천억원 보유하고 있어 원화의 환율이 5% 상승시 약 50억원의 환 이익이 발생한다.

올해 영업이익 510억원(+20.9%, YoY)으로 견조한 성장 예상

올해 실적은 견조하겠다. 매출액은 3,783억원(+12.0%, YoY)으로 예상된다. 임플란트 내수 매출액은 1,087억원(+10.1%, YoY)으로 성장성이 다소 둔화되겠다. 임플란트 수출은 734억원(+13.2%, YoY)으로 전망된다. 해외 법인 매출은 1,836억원(+10.6%, YoY)이 되겠다.

영업이익은 510억원(+20.9%, YoY), 영업이익률은 13.5%(+1.0%p, YoY)로 예상된다. 매출원가율은 40.1%(-0.4%p, YoY), 판관비율은 46.5%(-0.5%p, YoY)로 추정된다.

목표주가 68,000원으로 상향, 투자의견 ‘매수’ 상향

높아진 실적 추정을 반영하여 목표주가를 기존 65,000원에서 68,000원으로 올리며 투자의견도 ‘매수’로 상향한다. 1) 중국 법인의 매출 정상화가 기대되며 2) 영업이익도 20% 증가하기 때문이다. 3) 임플란트 매출도 견조하겠다.

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr