▶4분기 영업이익 29억원(-15.3%, YoY) 기록

▶올해 영업이익 179억원(+46.7%, YoY) 전망

▶투자의견 ‘매수’ 유지, 목표주가 8% 하향

4분기 영업이익 29억원(-15.3%, YoY) 기록

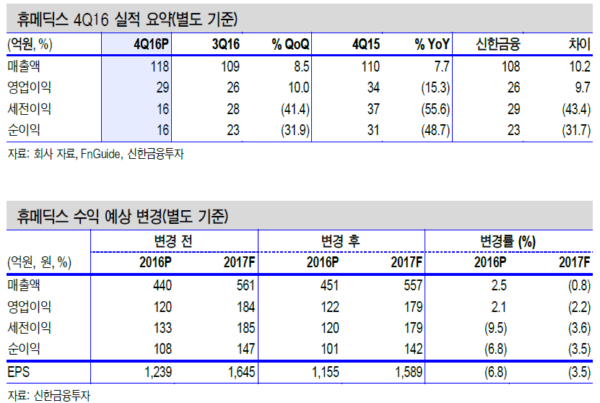

4분기 매출액은 118억원(+7.7%, YoY)을 기록했다. 관절염 치료제 판매는 부진했지만 더말필러가 외형 성장을 이끌었다. 관절염 치료제 매출액은 28억원(-23.9%, YoY)으로 부진했다. 국내 수탁 수요와 중국 수출 감소 영향이다. 더말필러 매출액은 35억원(+42.4%, YoY)을 기록했다. 중국향 필러 매출액은 16억원(+65.7%, YoY)으로 증가했다.

영업이익은 29억원(-15.3%, YoY)을 기록했다. 매출 상위 품목인 관절염 치료제 판매 부진으로 인한 1) 원가율 상승(+3.6%p, YoY)과 2) 1회 제형 관절염치료제 ‘휴미아주’ 임상 비용 발생 때문이다.

2017년 성장 동력은 1) 관절염 치료제 판매 부진 회복, 2) 필러 매출 증가

올해 매출액과 영업이익은 각각 557억원(+23.6%, YoY), 179억원(+46.7%,YoY)으로 예상한다. 성장 동력은 1) 관절염 치료제 판매 부진 회복과 2) 필러매출 증가다. 올해 관절염 치료제 매출액은 116억원(+2.0%, YoY)으로 예상한다. 작년처럼 올해에도 중국의 규제 강화로 관절염 치료제 수출 감소가 예상된다. 하지만 신제품(PDRN1)) 상반기 국내 출시로 수출 부진을 상쇄할 전망이다.필러는 국내와 수출 모두 성장하겠다. 작년 12월 기존 자사 제품 대비 안정성이 50% 향상된 ‘엘라비에 프리미어’를 국내에 출시했다. 올해 필러 내수 매출액은 96억원(+23.1%, YoY)으로 전망한다. 중국 필러 판매 파트너사인 북경 인터림스의 영업력 강화로 필러 수출은 75억원(+42.0%, YoY)으로 예상한다.

투자의견 ‘매수’ 유지, 목표주가 8% 하향

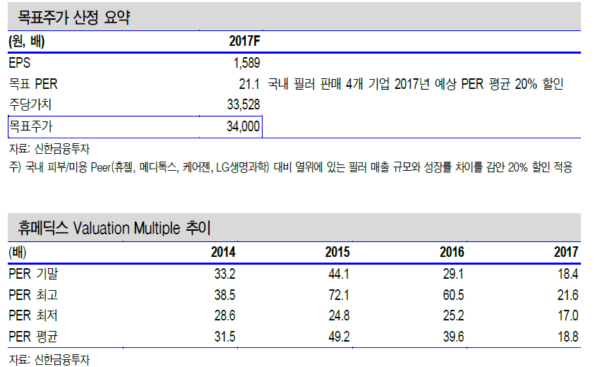

순이익 4% 하향과 Peer Group 주가 하락을 반영해 목표주가를 8% 내린다.투자포인트는 1) 필러 매출 증가(+30.7%, YoY), 2) 국내 Peer 대비 Valuation 매력 보유(국내 Peer PER 평균 26.4배 vs. 18.4배)다.<자료제공:신한금융투자>

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr