● 4분기 미국 이뮤노스틱스 인수 영향 고성장 불구 투자 비용 증가 영향 컨센서스 하회

● 2016 역대 최대 실적 경신 불구 수익성 정체 부담. 2017 중국 및 미국 다수 신제품 인허 가, 성장성 및 제품 믹스 개선 기대

WHAT’S THE STORY

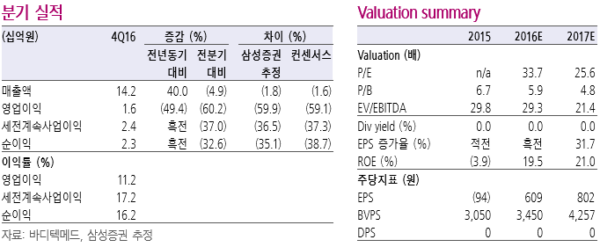

4분기 컨센서스 하회

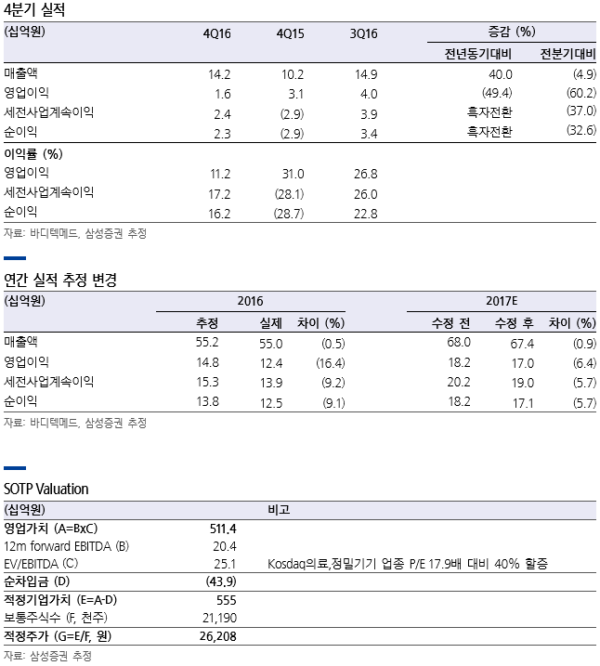

4분기 연결 매출액 142억원(+40.0% y-y), 영업이익 16억원(49.4% y-y), 순이익 23억원(흑전 y-y) 달성. 컨센서스 대비 매출액 1.6%, 영업이익 59.1%, 순이익 38.7% 하회

미국 이뮤노스틱스 인수 영향 고성장 시현

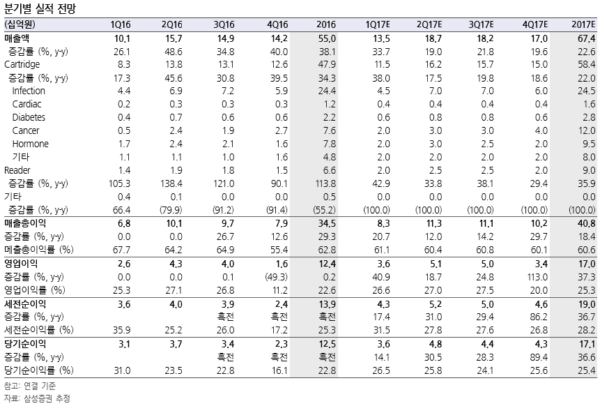

감염 진단 59억원(-4.6% y-y), 암 진단 27억원 (+760.5% y-y), 호르몬 진단 16억원(-9.7% y-y), 기타 진단 16억원(832.0% y-y) 포함 진단 카트리지 126억원(+39.5% y-y) 달성, 카트리지 리더기 15억원(+90.1% y-y) 달성. 지역별로 중국 60억원(-3.8% y-y), 아메리카 31억원(+409.9% y-y), 유럽 13억원 (+129.0% y-y), MENA 16억원(+7.2% y-y) 포함 수출 136억원(+35.4% y-y) 달성

사업 영역 확장 목적 기초 투자 비용 증가 수익성 악화

2016년 168억원 규모 미국 이뮤노 스틱스(Immunostics) 100% 인수 영향 매출원가율 44.6%(+13.6%p y-y), 중국 광서 법인 설립 비용 15억원, 중국 및 미국 인허가 신청 비용 5억원, 이뮤노스틱스 구조조정 비용 3억원 영향 판관비율 44.2%(+6.3%p y-y), 영업이익률 11.2%(-19.8%p y-y) 달성

2017 중국 유통망 다변화 추진, 중국 성장성 회복 기대

2017년 진단기기 2종, 진단시약 15 종 중국 현지 생산 인증 및 출시 기대, 진단기기 5종, 진단시약 11종 중국 수입 허가 및 출시 기대. 중국 현지 생산 강화, 현지 생산 및 수입 허가 이원화, 주요 권역별 수입 판매망 구축 포함 중국 유통망 다변화 추진

2017 미국향 각종 신제품 출시, 제품 믹스 개선 기대

2017년 갑상선 호르몬 TSH 진단시약, iFOB 대장암 사전 스크리닝 테스트, 헤모글로빈 진단시약, 비타민 D 진단시약, hCG 임신 진단시약 미국 허가 기대. 선진국 향 매출 비중 확대, 제품 믹스 개선, ASP 상승, 마진 개선 기대

실적 추정치 하향, 목표주가 하향

2017년 매출액 추정치 0.9%, 영업이익 추정치 6.4%, 순이익 추정치 5.7% 하향, 목표주가를 기존 29,000원에서 26,000원으로 10.3% 하향. 상승여력 26.8%에 따라 투자의견 Buy 유지

|

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr